|

|

|

DIPLOME

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET

POPULAIRE

Ministère de l'Enseignement Supérieur et de la

Recherche Scientifique

Université Mouloud Mammeri de Tizi

Ouzou

Faculté des Sciences Economiques et de

Gestion

Département des Sciences économiques

Mémoire de fin d'étude

En vue de l'obtention d'un

DE LICENCE EN SCIENCES ECONOMQUES

OPTION : Monnaie -Finance- Banque

Thème

|

|

|

Etude analytique d'un financement bancaire

«

Crédit d'investissement »

Cas de la CNEP/BANQUE

|

|

Promotion : 2008-2009

|

|

XEMEeCIEMENTS

Nous tenons à remercier et à exprimer notre

profonde gratitude à Monsieur LAI~NE Mofiamed, notre promoteur d'avoir

voulu diriger ce travail.

Egalement nous adressons nos vifs remerciements à

Madame çOUMEZIANE ETMadame SAIDI, responsables au niveau de l'agence

CNEP/BANQUE de Tizi-Ouzou qui ont mis tous les moyens pour réaliser ce

travail et qui ont contribué énormément sur le cas

pratique, aussi que l'ensemble de personnel de l'agence.

Notre profonde reconnaissance aussi, à touts les

enseignants de la faculté des sciences économiques et de gestion

de l'UMMTO, qui ont assure notre formation durant le cursus universitaire. Et

à touts ceux qui ont contribué de près ou de loin pour la

réalisation de ce travail.

DEDICA CES

A ma famille qui ma toujours témoignée son

affection et apportée réconfort et soutien dans les moments les

plus difficiles de ma vie.

Mourad

DEDICA CES

Je dédie ce modeste travail à tous ceux qui

m'ont aidé à le réaliser à ma famille et tous mes

amis.

Amirouche

Des besoins en capitaux sont toujours ressentis par des

personnes physiques ou morales, pour assurer en performance le fonctionnement,

le suivi et le développement de leurs entreprises.

Afin de faire face à leurs besoins, les entreprises

peuvent mobiliser leurs ressources financières internes qui sont en

l'occurrence leurs fonds propres, composés du capital social et

également de l'autofinancement résultant de leurs

activités sous forme d'amortissements de bénéfice ,de

réserves, provision... .etc.

Dans le cas contraire, elles font appel à des

ressources externes qu'elles trouvent sur le marché monétaire

.Ces entreprises utilisent des ressources durables dont la

récupération de ces capitaux ne se fera que sur une longue

période, dépendante de la durée de vie de

l'investissement.

Dans ce cas, elles s'orientent vers un financement par fonds

ou par crédits, tel que les crédits bancaires. Dans ce dernier

cas la banque est un organe vital dans la vie économique car elle joue

un rôle d'intermédiaire entre les détenteurs de capitaux et

les demandeurs de crédits .De là on peut dire que la banque

constitue un chaînon entre les épargnants qui cherchent à

fructifier leurs disponibilités et les emprunteurs qui sont à la

recherche de capitaux. De ce fait, elle assume un rôle très

important dans le développement de l'économie nationale en venant

en aide aux entreprises pour la réalisation de leurs projets

d'investissements, et le financement de leurs cycles d'exploitation

Il est important de signaler que la banque fait face à

un espace économique ouvert ou tous les clients utilisateurs de

crédits sont des partenaires à risques .C'est ainsi que la banque

se voit obligée d'appliquer et mettre en place certaines conditions et

d'être prudente pour assurer la finalité de ses opérations

de crédits. A cet effet on parle de la notion de sécurité

qui impose à la banque de sélectionner judicieusement ses

débiteurs. De ce fait découle l'importance accordée

à l'étude de crédit sur le plan comptable et financier

pour un meilleur gage de sécurité

Ainsi les garanties ne sont réellement que des

accessoires aux crédits .La banque doit se soucier non seulement de la

couverture du risque mais aussi la notoriété de l'entreprise qui

est un client potentiel

Dans cette optique la banque tente à chaque fois de

coïncider le besoin de l'entreprise avec la forme de crédit

adéquat. Il apparaît donc que les formes de crédits sont

divers autant que les besoins de l'entreprise .C'est dans ce cadre là

que s'inscrit notre travail .La problématique consiste à analyser

un crédit d'investissement sollicité auprès d'une banque

publique

L'étude d'un crédit d'investissement suppose la

réponse aux questions suivantes :

Quel est l'objectif de cette étude ?

De quel type de crédit s'agit-il ?

La banque s'appuie sur quel critère pour accorder un

crédit ?

Comment s'effectue le montage d'un dossier de crédit

d'investissement ?

Quelles sont les techniques comptables et financières

appliquées pour l'étude de ce dossier ?

Quels sont les risques encourus par la banque et les garanties de

cette dernière lors d'un octroi d'un crédit ?

Toutes les interrogations traduisent nos principales

préoccupations aux quelles nous essayerons d'apporter des

éléments de réponses, tout au long de ce travail que nous

avons structuré en cinq chapitre. Le premier chapitre porte sur la

présentation de quelques notions sur la banque et l'évolution du

système bancaire algérien. Le deuxième chapitre

s'intéresse aux différents types de crédits .Le

troisième chapitre traite le montage et études d'un dossier de

crédits d'investissement. Le quatrième chapitre expose les

risques et les garanties ainsi que les instruments comptables bancaires

Le dernier chapitre est consacré à une étude

de cas pratique ou nous avons essayé de mettre en applications ce que

nous avons examiné dans les chapitres précédents

CHAPITRE I :

Notion sur la banque, le

système bancaire

algérien et son évolution

|

Introduction :

Dans ce premier chapitre, nous allons sur définir le

concept « Banque », utilisé à la fois pour

désigner l'entreprise, la profession, l'institution, le métier et

le secteur. La banque n'est pas une entreprise comme les autres car, elle

reçoit les fonds du public et gère les moyens de paiements

(créateur de monnaie). Sa fonction principale est d'accorder des

crédits qui ont un rôle dans le processus d'évolution

économique et d'innovation (J.A.Schumpeter).

La première section de ce travail sera

réservée à la définition de la banque et rôle

essentiel de l'entreprise bancaire ainsi les différentes

opérations effectuées par cette institution,. Dans la

deuxième section, nous donnerons un rappel historique de système

bancaire algérien que nous avons estimé utile pour comprendre le

contexte dans lequel évolue l'entreprise bancaire algérienne.

SECTION 1 : Définition et rôle de la banque

: 1-Définition de la banque :

1-1-Définition économique :

« Les banques sont des entreprises ou des

établissements qui ont pour profession habituelle de recevoir sous forme

de dépôt, des fonds du public qu'elles emploient sur leur propre

compte en opérations de crédits ou en opérations

financières.

La banque est l'intermédiaire entre offreurs et

demandeurs de capitaux et ceci à partir de deux processus distincts :

En intercalant (interposant) son bilan entre offreurs et

demandeurs de capitaux, c'est l'intermédiation bancaire.

En mettant en relation directe offreurs et demandeurs de

capitaux sur un marché de capitaux (marché financier notamment),

c'est le phénomène de désintermédiation

»1. 1-2-Définition juridique :

« Les banques sont des personnes morales qui effectuent

à titre de progression habituelle et principalement les

opérations décrites aux articles 110 à1 13 de la loi

N° 90-10 du avril 1990 relative à la monnaie et au

crédit.

Les opérations de banque comprennent la

réception de fonds du public, les opérations de crédit

ainsi que la mise à la disposition de la clientèle des moyens de

payement et la gestion de ceux-ci »2.

2-Rôle de la banque :

« Les banques sont des entreprises de services,

produisant et vendant des financiers varies, au premier rang des quels figure

d'autrui. Leur succès dépend naturellement de leur

capacité à identifier les attentes de leur clientèle et

à y répondre de façon efficiente à un prix

compétitif. Dans cette section, nous présentons les principales

fonctions assumées par les banques »3.

1 P. Garsnault et S. Priani « La banque

fonctionnement et stratégie » ed : économica Paris 1997.

2 Idem

3 Idem

2-1-Le rôle économique de la banque

:

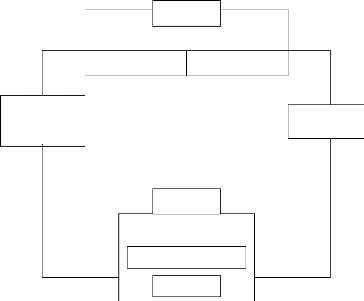

Le rôle économique de la banque est de mettre en

rapport offreurs et demandeurs de capitaux et ce rapport est

représenté par le schéma suivant :

de capitaux

Demandeurs

Emplois Ressources

Prêts

Monétaire financier

Marchés

Banque

Dérivés

Dépôts épargne

Offreurs

Source : P, Garsnanlt et S, Priani « La banque

fonctionnement et stratégie ».ed : économica

Paris, 1997. Page 35

Le schéma précédent nous permet de

dégager deux aspects distincts

L'intermédiaire (Marché indirect)

1- Les offreurs de capitaux confient leurs dépôts

et épargnes

2- Les demandeurs de capitaux sollicitent des financements. >

la desintermédiaire (Marché direct)

1- Les offreurs de capitaux investissent directement sur le

marché.

2- Les demandeurs de capitaux se financent auprès des

marchés.

Bien évidement, pour être efficace dans ce

rôle d'intermédiaire, un établissement de crédit

doit réaliser les opérations de collecte, de prêts et de la

gestion ainsi en :

- Intercalant son bilan entre offreurs et demandeurs de

capitaux.

- En mettant en relation directe entre offreurs et demandeurs de

capitaux sur le marché de capitaux.

2-2- Fonction de la banque :

Les fonctions de la banque, dans toutes leurs formes sont

relativement les mêmes et se présentent comme suit :

· La collecte de ressources ;

· La distribution de crédits ;

· Les opérations financières ;

· Les opérations de trésorerie ;

2-2-1- La collecte de ressources :

Elle s'opère généralement grâce :

· Aux dépôts dans les comptes des particuliers

et des entreprises sans rémunérations.

· Aux dépôts dans les comptes des particuliers

et des entreprises avec rémunérations.

· Aux dépôts a terme des bons de caisse avec

rémunérations.

· Aux souscriptions des bons de caisse avec

rémunérations.

Sachant que la durée de détention des

ressources au niveau de la banque varie, soit à vue, soit à

terme. La banque les adapte à des emplois correspondants, pour les

dépôts à terme, elle doit les restituer à terme (en

échéance) en plus de leurs rémunérations. Quant aux

dépôts à vue, la banque est tenue de les restituer

après avoir assurer la garde des présentations du

déposant.

2-2-2- La distribution des crédits

:

La loi N° 86/12 du 19/08/1986, définit le

crédit comme « tout acte par lequel un établissement

habilité à ces effets, met ou promet de mettre temporairement et

à titre onéreux des fonds à la disposition d'une personne

morale au physique au contracte pour le compte de celle-ci un engagement par

signature ».

L'opération des crédits par signature se

reconnaît à la réunion de trois éléments.

· Une avance en monnaie ;

· Une rémunération du créditeur ;

· La restitution du fond prêté. Et le

crédit prend trois formes :

· Crédit d'exploitation ;

· Crédit d'investissement ;

· Crédit par signature.

2-2-3- Les opérations financières

:

La banque intervient souvent pour conclure des opérations

financières :

· Soit pour le compte de ses clients moyennant une

rémunération qui est matérialisée par des

commissions sur l'opération elle-même.

· Soit pour son propre compte.

En général il est recensé les

opérations financières suivantes :

· L'émission d'obligations et leurs

négociations

· L'émission d'actions et leurs

négociations

· Les opérations de changes entre les

différentes devises.

· Les opérations de placements.

· La gestion et le suivi d'un portefeuille de la valeur

pour le compte de sa clientèles et /ou pour son propre compte.

2-2-4- Les opérations de

trésorerie :

L'activité de la banque est basée sur la monnaie

dont les mouvements sont de différents sens. C'est pour ces raisons que

la notion de trésorerie est fondamentale dans son activité et sa

gestion.

Ainsi elle se trouve sollicitée par ses clients pour le

recouvrement de valeur au niveau naturel et international :

? Matérialiser par des recettes ou de compensation de

recette, lorsqu'il s'agit d'opérations portant sur des valeurs

négociables au niveau de la même banque, de compensation lorsqu'il

s'agit d'opérations portant sur les valeurs négociables entre

différentes banques nationales et internationale

Afin de prendre les opérations de trésorerie au

sens large, il faut inclure les opérations effectuées par la

banque au niveau des marchés monétaires en tant qu'offreurs ou

demandeurs de fonds.

2-3-La clientèle de la banque :

Parmi les clients de la banque on peut distinguer :

-Les particuliers : Se sont les individus,

homme ou femme, disposer de revenus qu'ils emploient en consommation et en

épargne.

-Les entreprises : Se sont des individus

(personnes physique) ou des groupements d'individus (personnes morales)

considérées dans l'exercice de leur activité, celle-ci

consistant :

-soit à acheter des produits pour les revendre dans le

même état, le cas des commerçants détaillants.

-Soit à les revendre après transformation

(artisants et industriels).

-Soit à vendre certains services (compagne d'assurance,

agences de voyage, etc......).

2-4-Les services proposés par la banque

:

Pour attirer et maintenir ses clients, la banque leur propose un

certain nombre de services qui répondent à leurs besoins.

En effet, c'est parce que la banque apporte une solution

à certains de leur problèmes que des personnes (particuliers ou

entreprises) deviennent clients de la banque.

Les personnes cherchent d'abord la sécurité pour

l'argent q'elles possèdent (suppression des risques de pertes ou de vol)

et un moyen de commode et sûr pour régler leur dépenses et

encaisser leur recettes, sans avoir à transporter des fonds.

Pour répondre à ce double besoin de

sécurité et de commodité la banque propose un service

: Le Service de Caisse.

En outre, certaines d'entre elles cherchent à placer

les sommes qu'elles ont épargnées afin d'en tirer un revenu

.Elles peuvent choisir parmi les diverses formule de placement

que la banque met à leur disposition.

D'autre, au contraire, ont besoin de capitaux pour

réaliser leur projets : à ces personnes, la banque peut procurer

de crédit c'est a dire la possibilité de disposer

immédiatement de fonds qu'elles devront rembourser dans un délai

plus ou moins long.

|