Etant donné que le système bancaire

algérien est le reflet des choix du modèle de

développement et du système économique, son analyse couvre

la période qui va de l'indépendance jusqu'à nos jours.

Pour des raisons pédagogiques, il apparu préférable de

faire une préparation qui tienne compte des différentes

étapes historiques traversées par le système bancaire.

L'édification d'un système bancaire

algérien après l'indépendance de l'Algérie

s'effectuera selon une double orientation :

· La première consiste à créer un

institut d'émission spécifiquement algérienne, la banque

centrale d'Algérie, et une monnaie nationale, le dinar

algérien.

· La seconde, c'est la résolution de la charte

d'Algérie, qui est, au lendemain de

l'indépendance, le document de référence,

notamment en matière économique4.

Le système bancaire qui résultera après

cette charte en 1966-1967, sera transformé, à partir de 1970,

dans son rôle, ses missions et son fonctionnement, pour être en

adéquation avec les exigences d'une économie planifiée.

La période 1966-1967 sera marquée par la

création de trois banques : la Banque Nationale d'Algérie (BNA),

le Crédit Populaire d'Algérie (CPA) et la Banque

Extérieure d'Algérie (BEA). Ces banques vont remplacer les

banques privées étrangères.

Dans le cadre de cette section, les différentes

étapes historiques du système bancaire algérien seront en

revue dans les périodes suivantes :

-La période allant de 1966 à 1967 :

· La récupération de la souveraineté

nationale et la création de l'institution d'émission ;

· La mise en place du système bancaire national.

-La période allant de 1967 à 1987 :

· Le système bancaire national et la planification

financière ;

· Le financement bancaire de l'économie et la

politique monétaire ;

4 Charte d'Alger : premier congrès au

FLN-16/21 AVRIL 1964

·

Le système bancaire d'épargne et la

thésaurisation

-la période allant de 1988 à nos jours :

· L'entreprise publique après 1988 et la

réforme du système public ;

· La réforme bancaire et la loi sur la monnaie et le

crédit ;

· Le système bancaire et la contrainte

extérieure : 1990-1993 ;

· Le système bancaire et l'ajustement structurel :

1994-1998 ;

· Le système bancaire algérien : 1999

à nos jours.

1-A la veille de l'indépendance :

A la veille de l'indépendance de l'Algérie, le

système bancaire se composait ire, de filiales des banques

étrangères' implantées au nord du pays, notamment dans les

villes portuaires, et dont la finalité est d'assurer les

opérations bancaires et financières nécessaires aux

transactions commerciales.

2-De l'indépendance à 1966 :

Durant cette période, l'Algérie a opté

pour le premier souci à la récupération de

souveraineté monétaire par la création du dinar

algérien « DA » et l'institut d'émission ;c'est la

Banque Centrale d'Algérie « BCA » .les premières

actions vont dans le sens , a partir d'institution existantes; de mise en place

de nouveaux instruments ; l'un chargé du financement du

développement , la Caisse Algérienne de développement

« CAD » et l'autre , de la mobilisation de l'épargne, Caisse

Nationale d'Epargne et de Prévoyance « CNEP ».

2-1-La création de la « BCA »

:

Dès le lendemain de l'indépendance,

l'Algérie a récupéré sa souveraineté

monétaire, en créant son propre institut d'émission

dénommé « Banque Centrale d'Algérie » qui a

été créée par la loi, n° 62-144 du 13 /1 2/1

962, afin de créer et de maintenir dans le domaine de la monnaie, par le

crédit et les échanges, les conditions favorables à un

développement économique national.

Elle a pour fonctions principales :

· D'émettre des billets de banque et réguler

la circulation monétaire ;

· De diriger et contrôler la distribution du

crédit ;

· D'acheter et de vendre de l'or de la devise ;

· D'accorder des concoures à l'Etat sous forme

soit d'escomptes d'obligations cautionnées souscrites à l'ordre

du trésor, soit d'avances pures et simples consenties à ce

dernier ;

· De placer et gérer les réserves des

changes du pays ;

· D'autoriser sous forme de Licence, les importations et

exportations des opérateurs nationaux publics ou privés.

2-2-La Caisse Algérienne de Développement

:

Après la naissance de la Banque Centrale

d'Algérie, il fut créé la Caisse Algérienne de

Développement « CAD », le 03/05/1963 par la loi n°63-165,

établissement financier chargé notamment du financement des

programmes d'investissements publics et des programmes d'importations.

Elle reprend les tâches des organismes français

ayant cessé leurs activités :

· Le crédit foncier de France ;

· La caisse des dépôts et consignations ;

· La caisse nationale des marchés de l'Etat ;

· Et surtout la caisse d'équipements et de

développement de l'Algérie « CEDA »5. La CAD

est devenu une Banque Algérienne de Développement « BAD

» le 30/06/1971.

5 Créé en 1959.

2-3-La Caisse Nationale d'Epargne et de Prévoyance

« CNEP » :

La CNEP fut créée pour la collecte de

l'épargne par la loi n°64-227 du 10/08/1964, sous forme

d'établissement public jouissant de la personnalité juridique et

de l'autonomie financière ; dont la mission consiste essentiellement

à collecter l'épargne dégagée par les revenus

moyens, afin de les distribuer à la constitution des logements.

Les trois principaux domaines d'intervention de la CNEP sont

:

> La mobilisation de l'épargne et son investissement

;

> La gestion des fonds spéciaux des

collectivités locales ;

> La mise en ouvre d'une stratégie de relance des

actions de collecte des ressources.

3-La période 1966-1970 :

Durant cette période, l'Algérie a opté

pour la création d'un système bancaire classique composé

des banques commerciales algériennes, qui pour la plupart ont vu le jour

à la faveur des mesures de reprise des banques étrangères

décidées durant cette période (Nationalisation des banques

étrangères).

Ce système bancaire classique sera achevé par

la création du Crédit Populaire d'Algérie « CPA

», la Banque Nationale d'Algérie « BNA » et la

transformation des banques privées étrangères en banques

nationales.

3-1-La Banque Nationale d'Algérie « BNA

»:

La BNA a été créée par l'ordonnance

n°66-178 le 13 juin 1966, afin de répondre aux besoins financiers

portant des secteurs publics et socialistes.

La BNA a démarré ses activités sur la bases

des structures des banques privées ayant cessé leurs

activités en Algérie comme :

> Le crédit foncier d'Algérie et de Tunisie

« CFAT » ;

> La banque nationale pour le commerce et l'industrie «

BNCI » ; > Le crédit industriel et commercial ;

> La banque de Paris et des Pays-Bas ; > Le comptoir

d'escompte de Mascara.

La BNA est un instrument de planification financière.

Elle est chargée d'exécuter la politique du gouvernement en

matière de crédit à court terme.

3-2-Le Crédit Populaire d'Algérie «

CPA » :

Quelques après la création de la BNA, le

système bancaire nationale a été renforcé par la

mise en place d'un autre intermédiaire financier bancaire : le CPA,

créé deux ordonnance du 19/12/1966 et du 15/05/1967.

Le CPA a bénéficié, notamment du patrimoine

des banques populaires dissoute le 3 1/1 2/1 966.

Il s'agit des banques suivantes :

> Banque Populaire Commerciale et Industrielle d'Alger ;

> Banque Populaire Commerciale et Industrielle d'Oran ;

> Banque Populaire Commerciale et Industrielle d'Annaba ;

> Banque Populaire Commerciale et Industrielle de Constantine

;

> Banque Régionale du Crédit Populaire

d'Alger.

Ces structures ont été renforcées par la

reprise des activités des banques étrangères suivantes :

-La banque Mixte d'Algérie « MISR » ;

-La société Marseillaise de Crédit.

Elle avait pour mission le financement de l'artisanat,

l'hôtellerie et les professions libérales. On lui confia aussi les

opérations bancaires des petites et moyennes entreprises. Elle est

chargée d'octroyer des crédits an secteur privé, aux

entreprises autogérées et nationalisées et non

agricoles.

3-3-La Banque Extérieure d'Algérie

:

La BEA a été créée par l'ordonnance

N°67-204 du 01/10/1967.Elle a repris pour l'essentiel les activités

des banques suivantes :

-Le Crédit Lyonnais ;

-Le Barclay's Bank Limited;

-Le crédit du Nord ;

-La banque Industrielle De l'Algérie et de la

Méditerranée.

La BEA est une banque de dépôt au même

titre que la BAN et le CPA. Elle a une mission particulière dans le

domaine du développement des relations financières avec

l'extérieur, ainsi qu'elle intervient pour toutes les opérations

bancaires classiques, là où le secteur public occupe une place

prépondérance.

4-La période 1970-1978 :

A partir de 1970, un réexamen du principe de la

spécialisation sectorielle des banques qui consiste à la gestion

et au contrôle des opérations financières des entreprises

publiques, a été imposé et adapté par

l'instauration de la planification comme mode de gestion de

l'économie.

Dans ce cadre, la Caisse Algérienne de

Développement « CAD », laisse place, en Mai 1972, à la

Banque Algérienne de Développement « BAD », qui sera

chargée du financement des investissements productifs nécessaires

à la réalisation des objectifs de développement

économique de l'Algérie.

5-La période 1978-1986 :

En 1978, le Trésor Public remplace le système

bancaire dans le financement des investissements planifiés du secteur

public. Les banques primaires n'interviennent pas plus que pour la mobilisation

des crédits extérieurs. Cette mesure porte un dernier coup

à la réforme de 1970.

La loi de finance 1982, a confié la charge des

investissements dits stratégiques au Trésor public. Pour les

autres investissements publics, les banques primaires interviennent selon les

critères de rentabilité financière.

A partir de 1982, une restructuration du secteur bancaire a

été engagée. En vue de renforcer la spécialisation

des banques et de diminuer le pouvoir de certaines d'entre elles qui se sont

retrouvées avec un poids financier considérable.

En application du critère de spécialisation des

entreprises publiques, deux banques publiques spécialisées ont

été créées :

-Une banque agricole, spécialisée dans le

financement des unités économiques, régionales et

locales.

- Une banque des collectivités locales,

spécialisés dans le financement des unités

économiques, régionales et locales.

5-1-La création de la Banque Agricole et du

développement rural « BADR » : Elle a

été créée a partir du décret du 13/03/1

982.

Elle est chargée du financement du système

agricole qui était auparavant du domaine de la BNA. La BADR a

développé des financements diversifiés courant

l'agro-alimentaire, le commerce et l'industrie.

5-2-La création de la Banque de

développement local « BDL » : La BDL fut

créée par le décret du 3 1/04/1985.

Elle sera chargée du financement des entreprises

économiques locales jusque-là prises en charge par le CPA.

En plus de cette mission la BDL réalise les

opérations de prêts sur gages, ainsi que toutes les

opérations de banque commerciale.

5-3-La loi bancaire du 19 Août 1986 :

Cette loi est relative au régime des banques et des

crédits. Elle est élaborée dans contexte

caractérisé par :

- La gestion de l'économie, qui demeure planifiée

centralement et la mise en oeuvre du deuxième plan quadriennal ;

- La crise financière et économique aiguë,

apparue à la suite de la chute conjuguée des prix des

hydrocarbures et des cours du dollar américain ;

Son principal objectif est d'apporter des aménagements au

mode du financement du secteur public économique.

- La loi relative au régime des banques et des

crédits prévoit :

L'élaboration d'un plan national de crédit ;

- Une participation plus active du système bancaire dans

le processus du financement de l'économie ;

La loi de bancaire introduit également des nouvelles

dispositions, en matière de garanties pour les banques et les

déposants. Dans ce cadre, il est à relever que le secteur

bancaire set, pour la première fois, instauré par la loi bancaire

du 20/08/1 986.

6-La période de 1988 à nos jours

:

A partir de 1988, l'économie algérienne va

connaître plusieurs réformes. La première est axée

sur l'autonomie de l'entreprise publique et la création des fonds de

participation. Les banques commerciales sont considérées comme

des entreprises publiques économiques et sont, de ce fait,

concernées par la réforme de 1988.

La loi relative à la monnaie et le crédit,

promulguée en 1990, va créer un nouveau cadre dans lequel le

système bancaire algérienne va évoluer.

La crise de l'endettement extérieure met en relatif

les dysfonctionnements de l'économie nationale et d'autres

réformes économiques sont engagées avec l'appui des

organisations monétaires et financières Internationales et la

Banque Mondiale. Durant toute cette période, le système bancaire

sera au centre des ajustements opérés.

Les différentes phases qui ont caractérisés

l'évolution du système bancaire algérienne sont

analysées dans cette période.

> La réforme du secteur public de 1988 ;

> La loi relative à la monnaie, le crédit et la

réforme bancaire ;

> Le système bancaire face à la contrainte

extérieure ;

> Le système bancaire dans la période :

1999-2001 ;

> Le système bancaire dans la période

actuelle.

6-1-La réforme du secteur public de 1988

:

A partir de janvier 1988, une réforme de

l'économie algérienne reposant sur l'autofinancement des

entreprises a été engagée. Cette dernière a pour

objectif de rétablir une relation entre la banque et l'entreprise en

réaffirmant leur caractère commerciale. Ces relations doivent

être régies par les règles de la commercialité dans

le cadre d'engagement contractuel.

La loi du 12 Janvier 1988 définit la banque comme

étant une personne morale commerciale, dotée d'un capital et

soumise à ce titre, au principe de l'autonomie financière et de

l'équilibre comptable.

Le rôle de la Banque Centrale d'Algérie a

été accentué par cette loi et plus particulièrement

la gestion des instruments de la politique monétaire.

Cette loi porte principalement :

- La création d'une nouvelle catégorie

d'entreprise publique (l'entreprise publique économique) qui est

appelée à avoir une plus grande autonomie de gestion ;

- La création de nouvelles institutions

financières chargées de la gestion des actions des entreprises

publiques économiques (les fonds de participation). Les fonds de

participation seront dissous en 1995, et remplacés par des holdings

publics chargés de la gestion de capitaux marchands de l'Etat ;

- La mise en place d'un nouveau système de

planification devant reposer sur une planification stratégique

basée sur l'élaboration de plans à moyen terme au niveau :

national, des collectivités locales et des entreprises publiques.

Même si la loi de 1988 a donné l'autonomie

financière de gestion aux banques, elle réaffirme le

caractère planifié de l'économie.

6-2-La loi relative à la monnaie et le

crédit et la réforme bancaire de 1990 :

Dans le prolongement des réformes économiques

engagées en 1988, basées sur l'autonomie de l'entreprise

publique, un nouveau dispositif à été mis en place 1990,

par la loi relative à la monnaie et le crédit, dans laquelle la

Banque Centrale et les intermédiaires financiers sont appelés

à évaluer. Cette loi apporte des aménagements importants

dans l'organisation et le fonctionnement du système bancaire

Cette loi a été élaborée sur la

base du principe de l'indépendance de la Banque Centrale par apport au

pouvoir exécutif. Ce principe d'indépendance se manifeste

principalement par la

création d'un nouvel organe, qui joue à la fois

le rôle d'autorité monétaire et de conseil d'administration

de la Banque Centrale.

Ainsi, ce dispositif fixe également de nouvelles

règles qui concernent la création des banques, l'organisation et

la gestion de l'intermédiation financière bancaire. Elle

prévoit un instrument de contrôle et de supervision du

système bancaire.

Et en fin, la loi relative à la monnaie et le

crédit pose, par ailleurs, les principes devant permettre l'instauration

de règles prudentielles, de gestion de l'intermédiation

financière et aux établissements financiers.

L'ouverture du système bancaire algérien en

direction du secteur privé national et étranger a

été accélérée en 1998, à la fin du

programme d'ajustement structurel.

Dans le cadre de l'application de la loi sur la monnaie et le

crédit, la Banque d'Algérie a pris un certain nombre de mesures

réglementaires pour prémunir les banques des risques de

sous-liquidité et pour la promotion d'un marché financier par la

création de la Bourse d'Algérie en 1997 où les banques

sont censées jouer un rôle important dans les transactions et la

négociations des effets de commerces et des valeurs mobilières

telles que les actions et les obligations.

Enfin en 2001, le système bancaire algérien est

composé de 26 banques et établissements financiers publics,

privés et mixtes agrées par le conseil de la monnaie et du

crédit.

A/Les banques publiques :

Les banques publiques n'ont été agrées

par le conseil de la monnaie et le crédit (CMC) qu'à partir de

1997.

En d'autres termes, depuis 1990 et jusqu'à leur

agrément, le conseil de la monnaie et le crédit a permis à

ces banques publiques d'exercer en toute légalité, en marge de la

loi relative à la monnaie et le crédit.

Les banques publiques exerçant en 2001-2002 ainsi que

la date de leur agrément par le CMC sont reprises ci-dessus :

> la Caisse Nationale d'Epargne et de Prévoyance

(CNEP) : agréée le 06 1997 ; > le Crédit Populaire

d'Algérie (CPA) : agréée le 25 septembre 1997 ;

> la Banque Nationale d'Algérie (BNA) :

agréée le 07 février 2002 ;

> la Banque Agricole et de Développement Rurale (BADR)

: agréée le 17février 2002 ; > la Banque de

Développement Locale (BDL) : agréée le 17février

2002.

A coté de ces banques publiques, il est à relever

l'existence :

> De la Caisse Régionale de Mutuelle Agricole

(CRMA), qui a été agréée par le CMC le 06 Avril

1997, pour effectuer des opérations de banque, alors que le

ministère des finances agréé ce même

établissement pour effectuer des opérations d'assurances ;

> De la Banque Algérienne de Développement

(BAD) qui continue à exercer sans agrément.

B/Les banques privées :

B-1-Les banques privées algériennes

:

En fin des années 2001, sont apparues les banques

privées algériennes suivantes : > El Khalifa Bank : le 27

Juillet 1997 ;

> Banque Commerciale et Industrielle d'Algérie (BCIA)

: le 24 septembre 1998 ; > Compagnie Algérienne de Banques (CAB) : le

28 octobre 1999 ;

> Banque Générale Méditerranéenne

(BGM) : le 30 Avril 2000.

B-2-Les banques privées étrangères

:

Sept banques privées étrangères et une

banque mixte portées sur la liste des intermédiations

financières agrées en Algérie :

> City Bank : 18 Mai 1998 ;

> Arab Banking Corporation : 24 September 1998 ;

> Natexis Amana Bank : 27 Octobre 1999 ;

> Al Ryan Algerian Bank : 08 October 2000 ;

> Arab Bank : 15 Octobre 2001 ;

> BNP Paribas : 31 Janvier 2002 ;

> El Baraka Bank : banque mixte, dont le capital est

détenu par les banques publiques algériennes et les banques

privées étrangères.

6-3-Le système bancaire et la contrainte

extérieure (1990-1993) :

En plus de la réforme du secteur public donnant lieu

à l'autonomie de l'entreprise publique et à la promulgation de la

loi relative à la monnaie et le crédit, les années 1990

ont été marquées par la réforme du système

bancaire et la préparation de sa transition vers l'économie de

marché.

Les années 1990-1993 marquèrent la veille du

rééchelonnement de la dette extérieure et la mise en

oeuvre des programmes à moyen terme menés avec le Fond

Monétaire International

« FMI ». Durant cette période,

l'évolution du système bancaire national, et en

général, celle de l'économie dans son ensemble, va

être hypothéquée par les contraintes extérieures.

Ce nouveau dispositif concerne les domaines de la politique

monétaire et du taux de change et aussi le domaine de financement

bancaire de l'économie.

6-4-Le système bancaire et l'ajustement

structurel (1994-1998) :

Après la crise économique de 1993,

l'Algérie ne pouvait pas rembourser sa dette extérieure et le

service de cette dernière accapare l'essentiel du produit des

exportations. Les recettes pétrolières diminuent à cause

de la dégradation des cours de pétrole.

De plus, après l'arrêt du processus mis en oeuvre

avec le FMI en 1991, l'Algérie n'était pas soutenue par les

organismes monétaires et financiers internationaux et de ses principaux

pays créanciers.

Cette situation financière a conduit l'Algérie

à demander de l'aide à la Banque Mondiale et au FMI avec qui elle

va passer l'accord suivant :

> L'accord de confirmation, d'une durée de 12 mois,

qui a été conclu en Avril 1994. Cet accord a été

accompagné d'un accord de rééchelonnement ;

> L'accord appuyé par un mécanisme élargi

de crédit et a été passé en Mai 1995. Il est d'une

durée de trois ans.

Il également accompagné d'un accord de

rééchelonnement avec les pays créanciers, membres des

clubs de Paris et de Londres.

Avec ces deux accord, l'Algérie va opter pour une

nouvelle économie qui est « l'économie de marché

» laissant ainsi le gradualisme des réformes et

l'aménagement d'une transition maîtrisée, comme

prévu par le programme triennal élaboré en1992.

Durant toute cette période 1994-1998, l'Algérie va

procéder à différents changements concernant entre autres

la politique budgétaire et celle du taux de change.

6-5-Le système bancaire de 1999 à2001

:

Après l'ajustement structurel, l'économie

algérienne a connu une véritable dégradation qui ne

favorise pas le passage à l'économie de marché.

A partir de 1998, l'Algérie se retrouvait dans

l'obligation de relever des défis pour améliorer la vie

économique et sociale du pays.

Pour ce faire, l'Algérie procède aux

réformes suivantes :

> La transformation et l'adaptation du rôle de l'Etat

pour qu'il assume ses

missions régaliennes et son rôle de

régulateur dans une économie de marché ;

> La sauvegarde, d'abord, et le développement, en

suite, de l'outil de production relevant, à l'achèvement du

programme d'ajustement structurel, du secteur public économique.

> La mise en place des conditions nécessaires pour

soulager l'entreprise algérienne des chocs extérieures et

préparer son intégration dans la mondialisation ;

> Le déblocage du système bancaire, qui

demeure au centre de la réforme économique et sa transformation

pour en faire un outil au service du développement ;

> Le développement du marché de capitaux pour

en faire un puissant levier dans le financement de l'économie et dans la

transition d'une économie d'endettement en une économie de

marché.

6-6-Le système bancaire dans la période

actuelle :

Aujourd'hui, le système bancaire algérien

compte 20 banques commerciales aux cotés de la Banque Centrale, 3

bureaux de représentation de grandes banques internationales, une banque

des valeurs, une société de clearing chargée des fonctions

de dépositaires, 3 caisses d'assurance-crédit, une

société de refinancement hypothécaire.... Les 1200 agences

des réseaux bancaires restant toutefois dominées par les banques

publiques à auteur de 99%. L'intervention des banques dans le

financement des activités économiques a évolué de

manière significative : elles assurent aujourd'hui des activités

de type universel.

Le secteur bancaire est engagé dans une mutation qui

devrait se traduire une bancarisation plus importante et par des

opérations plus rapides. La mondialisation peut

s'accélérer par la mise en oeuvre de partenariats avec les

institutions bancaires et financières internationales. Le plan de

relance de l'économie et de privatisation offre en outre d'autres

opportunités, notamment dans l'ingénierie financière, le

montage financier des grands projets et le développement de financement

de type leasing ou capital-risque, je précise que la banque

d'Algérie a récemment publié des textes qui garantissent

les droits des investisseurs étrangers en Algérie, comme la

liberté de transfert de produits en cas de désinvestissement.

Le secteur public dispose aujourd'hui d'un réseau

important, de la connaissance des métiers classiques de banque, d'un

personnel formé. Les banques étrangères souhaiteraient

investir en Algérie et apporter une technologie moderne pourrait sans

doute trouver des opportunités de partenariat avec les banques publiques

algériennes.

La dernière réforme de la restructuration du

secteur bancaire stipule un projet de création d'une entité

d'affaires publiques qui viendra compléter l'offre en matière

bancaire. Cette dernière va engendrer plusieurs nouvelles entités

financières. Elle sera un centre d'expertise dans le domaine de

l'engineering financier.

Le ministre des finances envisage de transformer la structure

de banques, par la mise en niveau des différentes fonctions, notamment

les systèmes d'information et la gestion des risques. Outre les

privatisations partielles du CPA et de la BDL, cet exécutif

évoque le projet de redéploiement institutionnel par la

transformation graduelle de banques restant dan le giron public.

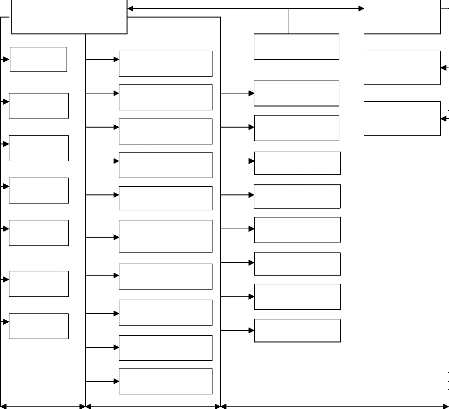

Ministère des finances.

CNMA

CNEP

BADR

Banque Centrale

d,Algérie

CPA

BNA

BEA

BDL

BNP PARIS BAS

ARAB BANK

SOCITE

GENERALE

El BARAKA

CITE BANK

AL RAYAN

NATEXIS

BGM

ABC

CAB

MOUNA BANK

SOFINANCE

UNIO BANK

FINALEP

SALEM

ALCO

CCP

BAD

AIB

Trésor public

Caisse

d,assurance

Caisse de

retraite