6.3. Analyse financière et

durabilité des interventions du projet

Dans cette partie, nous aborderons : le calcul des flux

financiers à partir des comptes d'exploitation prévisionnels et

du budget de trésorerie puis nous procéderons à l'analyse

de la rentabilité par l'utilisation des critères de la valeur

actuelle nette et le délai de récupération (DR). Nous

évaluerons ensuite les gains non financiers du projet.

6.3.1 Comptes d'exploitation

prévisionnels

Les comptes d'exploitation du projet comportent d'une part les

charges d'exploitation et d'autre part, les produits issus de la vente de

l'eau. En effet, chaque éleveur, pour assurer l'abreuvement de son

troupeau sur le ressort territorial de la commune de Djibo doit s'acquitter

d'un forfait de 7 500 F CFA l'an et par troupeau quelle que soit la taille

de celui-ci.

Les comptes d'exploitation prévisionnels du projet se

présentent comme suit :

Tableau 27 :

Comptes d'exploitation prévisionnels du projet (F

CFA)

|

Libellé

|

Année1

|

Année2

|

Année3

|

Année4

|

Année5

|

|

Produits

|

|

Forfait payé par les éleveurs

|

31 762 500

|

31 762 500

|

31 762 500

|

31 762 500

|

31 762 500

|

|

Total produits (1)

|

31 762 500

|

31 762 500

|

31 762 500

|

31 762 500

|

31 762 500

|

|

Charges

|

|

Consommables et fournitures de bureau

|

232 000

|

232 000

|

232 000

|

232 000

|

232 000

|

|

Services consommés

|

440 000

|

440 000

|

440 000

|

440 000

|

440 000

|

|

Rémunération du personnel

|

4 080 000

|

4 080 000

|

4 284 000

|

4 284 000

|

4 284 000

|

|

Charge patronale (16%)

|

652 800

|

652 800

|

685 440

|

685 440

|

685 440

|

|

Frais de mission du personnel

|

150 000

|

150 000

|

150 000

|

150 000

|

150 000

|

|

Frais de suivi évaluation

|

350 000

|

350 000

|

350 000

|

350 000

|

350 000

|

|

Frais d'entretien des pmh

|

11 400 000

|

11 400 000

|

11 400 000

|

11 400 000

|

11 400 000

|

|

Frais de réhabilitation des pmh

|

5 100 000

|

-

|

-

|

-

|

-

|

|

Dotation aux amortissements

|

8 222 133

|

8 222 133

|

8 222 134

|

7 588 800

|

7 588 800

|

|

Total charges (2)

|

30 626 933

|

25 526 933

|

25 763 574

|

25 130 240

|

25 130 240

|

|

Résultat net (3)= (1)-(2)

|

1 135 567

|

6 235 567

|

5 998 926

|

6 632 260

|

6 632 260

|

|

Résultats cumulés

|

1 135 567

|

7 371 133

|

13 370 059

|

20 002 319

|

26 634 579

|

Source : Travaux de l'étudiant,

stage d'étude de pertinence et de faisabilité, juin- août

2008

Au regard des comptes d'exploitation, le projet dégage des

résultats nets positifs.

6.3.2 Budget de

trésorerie

Le budget de trésorerie est un document comptable dans

lequel sont enregistrées toutes les sorties d'argent

(décaissement) et les entrées d'argent (encaissement) attendues

sur une période donnée. Il permet de mesurer la capacité

du projet à honorer ses engagements et détermine les

périodes pendant lesquelles il faut recourir à d'autres

financements. Les budgets de trésorerie du projet se présentent

comme suit :

Tableau 28 :

Budgets de trésorerie du projet (F CFA)

|

Libellé

|

Année 0

|

Année1

|

Année2

|

Année 3

|

Année4

|

Année 5

|

|

Entrées

|

|

Forfait payé par les éleveurs

|

0

|

31762500

|

31762500

|

31762500

|

31762500

|

31762500

|

|

Subvention

|

7 657 267

|

-

|

-

|

-

|

-

|

-

|

|

Contribution stagiaire

|

700 000

|

-

|

-

|

-

|

-

|

-

|

|

Total entrées (1)

|

8357267

|

31762500

|

31762500

|

31762500

|

31762500

|

31762500

|

|

Sorties

|

|

Immobilisations

|

6 389 000

|

0

|

0

|

0

|

0

|

0

|

|

Charges de fonctionnement

|

0

|

30 626 933

|

25 526 933

|

25 763 574

|

25 130 240

|

25 130 240

|

|

Total sorties (2)

|

6 389 000

|

30 626 933

|

25 526 933

|

25 763 574

|

25 130 240

|

25 130 240

|

|

Flux net (3)= (1)-(2)

|

1 968 267

|

1 135 567

|

6 235 567

|

5 998 926

|

6 632 260

|

6 632 260

|

|

Situation en début d'exercice (4)

|

0

|

1 968 267

|

3 103 834

|

9 339 400

|

15 338 326

|

21 970 586

|

|

Situation en fin d'exercice (5)= (4) + (3)

|

1 968 267

|

3 103 834

|

9 339 400

|

15 338 326

|

21 970 586

|

28 602 846

|

Source : Travaux de l'étudiant,

stage d'étude de pertinence et de faisabilité, juin- août

2008

Il ressort de ces données que le projet ne connaîtra

pas au cours de son exécution une impasse de trésorerie. En

effet, le budget de trésorerie dégage des flux positifs

importants sur tous les exercices. Cela permettra au projet d'honorer ses

engagements.

Tableau 29 :

Cash flows du projet (F CFA)

|

Rubriques

|

Année 1

|

Année 2

|

Année 3

|

Année 4

|

Année 5

|

|

Résultats

|

1 135 567

|

6 235 567

|

5 998 926

|

6 632 260

|

6 632 260

|

|

Reprise d'amortissement

|

8 222 133

|

8 222 133

|

8 222 134

|

7 588 800

|

7 588 800

|

|

Cash flows

|

9 357 700

|

14 457 700

|

14 221 060

|

14 221 060

|

14 221 060

|

|

Cumul des cash flows

|

9 357 700

|

23 815 400

|

38 036 460

|

52 257 520

|

66 478 580

|

|

Facteur d'actualisation 1 / (1+i)n

|

0,88889

|

0,79012

|

0,70233

|

0,62430

|

0,55493

|

|

Cash flows actualisés à 12,5%

|

8 317 956

|

11 423 368

|

9 987 905

|

8 878 138

|

7 891 678

|

|

Cumul des cash flows actualisés

|

8 317 956

|

19 741 323

|

29 729 228

|

38 607 366

|

46 499 044

|

Source : Travaux de l'étudiant,

stage d'étude de pertinence et de faisabilité, juin- août

2008

t= taux d'actualisation (12,5%) n= période

(année)

Le taux de 12,5% est celui utilisé par le secteur

financier formel (banque), dans le cadre de la mise en place du crédit

octroyé au client. En utilisant ce taux pour actualiser les flux

générés par le projet, on obtient un cumul de cash flows

de 46 499 044 F CFA.

Ø DELAI DE RECUPERATION DES FONDS

INVESTIS

Il s'agit de déterminer le temps au bout duquel la mise de

fonds dans le projet est récupérée. L'investissement (

I0) étant égal à 42 237 267 F

CFA, il sera récupéré à la

cinquième année. En effet à la fin de la quatrième

année, 38 607 366 F CFA seront

récupérés et le reste soit 3 629 901

F CFA sera récupéré après la quatrième

année mais en combien de temps ?

On aura alors : 42 237 267 F CFA - 38 607 366 F

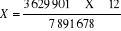

CFA = 3 629 901 F CFA

12 mois 7 891

678 F CFA

X mois

3 629 901 F CFA

= 5, 51958785 = 5, 51958785

D'où le délai de récupération = 4

ans, 5 mois, 15 jours

Ø CALCUL DE LA VAN

Avant de calculer la valeur actuelle nette, il nous parait

nécessaire d'actualiser les coûts relatifs aux différentes

formations. En effet, ces formations ne se déroulent pas en année

zéro, mais se font progressivement de la première à la

cinquième année. Comme facteur d'actualisation, nous aurons

(1+t)-n

t = taux d'actualisation (12,5%) ; n = période

Tableau 30 :

Actualisation du coût de la formation

|

Rubriques

|

Année 1

|

Année 2

|

Année 3

|

Année 4

|

Année 5

|

TOTAL

|

|

Coût de la formation

|

6 776 000

|

6 776 000

|

6 776 000

|

6 776 000

|

6 776 000

|

|

|

Facteur d'actualisation (1+t)-n

|

0,88889

|

0,79012

|

0,70233

|

0,62430

|

0,55493

|

|

|

Coût de la formation actualisé

|

6 023 111

|

5 353 877

|

4 759 001

|

4 230 223

|

3 760 199

|

24 126 411

|

Source : Travaux de l'étudiant,

stage d'étude de pertinence et de faisabilité, juin- août

2008

La VAN serait alors : ? CFt (1+i)-t - ? It

(1+i)-t

t = année considérée, CF = Cash Flow , i

= taux d'actualisation, I = coût des investissements

Ce qui donne : 46 499 044 - [ (4 689 000 +

1 700 000+ 1 968267) + 24 126 411 ] =

14 015 366

VAN à 12,5% = 14 015 366

Cette valeur étant positive le projet est donc

réalisable.

Ø GAINS NON FINANCIERS ET DURABILITE DES

INTERVENTIONS

Comme gains non monétaires, le projet permettra :

(i) l'augmentation des productions animales par la

maîtrise des systèmes d'élevage, (ii) la

pérennisation des pmh par l'entremise d'une contribution

financière régulière des éleveurs d'une part et

d'autre part par une professionnalisation des structures de gestion de ces pmh.

En d'autres termes, les pannes seront aisément maîtrisées

avec une incidence certaine sur la prévalence des maladies hydriques.

Au titre de la durabilité des interventions, la

faîtière des AUE en voie de reconnaissance par les

autorités communales poursuivra :

v Les actions de recouvrement des frais d'entretien auprès

de l'union des éleveurs ;

v L'entretien et la réhabilitation des pmh ;

v La politique d'implantation des nouvelles pmh selon les ratios

en vigueur au Burkina Faso (une pmh pour une population de 300 personnes)

Ainsi, il ressort après l'évaluation du

coût, l'examen des sources de financement et l'appréciation de la

rentabilité, que le projet est faisable du point de vue financier. Sa

rentabilité sociale, économique et environnementale fera l'objet

du prochain chapitre.

|