Etude de cas: Analyse financière de la société Adwya( Télécharger le fichier original )par Mohamed Ali Kerkeni Institut supérieur de gestion de sousse - 2009 |

I.S.G Sousse

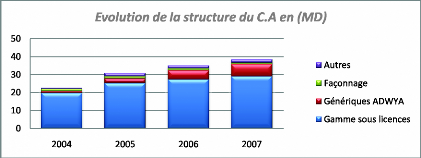

-La stratégie de l'entreprise vise à développer sa gan sa propre marque puisque cette dernière procure la on remarque une argumentation de la part de cette g 2004 pour atteindre 17,58% en 2007. -La marge faible qu'elle procure l'activité de façon débarrasser peu à peu, la part de cette dernière dans le chiffre d'af atteindre 2,15% en 2007. -Les autres sources de revenu sont sous forme des se établissements hospitaliers et des exportations vers la Libye qui grande importance. > Analyse par les S1G -En regardant les SIG, on peut constater qu'il exist des taux des marges, ce qui nous amène à conclu ses charges.

-En 2007, on remarque une augmentation significative du taux de résultat net, cela résulte de diminution de taux d'imposition qui passe de 30% à 20% suite à son introduction en bourse. > C.A.F (en MD)

-On remarque que la société dispose d'une capacité d'autofinancement importante qui augmente de 1 MD entre 2006 et 2007. 3. Analyse statique par les ratios > Etude de la croissance d'exploitation

-La stabilité du taux de la marge sur coût de matière et du taux de la V.A montre que la stratégie de l'entreprise a été efficace en matière d'approvisionnement. Année 2004 2005 2006 2007 Charges de personnel/Chiffre d'affaires 15,53% 11,84% 11,60% 11,60% Malgré que les Charges de personnel évoluent de 33% entre 2004 et 2007, on constate une diminution de ces derniers par rapport au chiffre d'affaire de 4% sur la même période ce qui est un indicateur d'une meilleur qualification du personnel et d'une bonne organisation de travaille. > Analyse de la rentabilité et son évolution

2004 2005 2006 2007 -Dans une comparaison dans le temps, il s'avère que la rentabilité de la société est améliorée considérablement durant ces quatre années. -En faisant une comparaison avec SIPHAT qui est le premier fabricant local de médicament en terme de chiffre d'affaires, on constate que Adwya a réussi de réaliser une rentabilité économique aussi que financière plus importante que celle de SIPHAT durant 2005 et 2006. > Analyse de l'équilibre -En ce qui concerne la structure financière, la société dispose en 2006et 2007 d'un FRNG qui couvre son BFR et qui lui assure un excédent de trésorerie positive au contraire des années 2004 et 2005.

-En regardant ces ratios, nous concluons que la société est faiblement endettée avec une grande autonomie financière. -Les taux d'intérêt des emprunts se situent autour de 7,9% ce qui inférieur à la rentabilité économique 11,38% (en 2007), ce qui nous amène à conclure que le remplacement des dettes par des fonds propres excommunie les actionnaires d'une rentabilité financière supplémentaire, et de bénéficier d'une éventuelle économie d'impôt.

-Il s'avère d'après l'analyse de la liquidité que la société est en aisance financière, avec un ratio de liquidité générale largement supérieur à1 durant les quatre années.

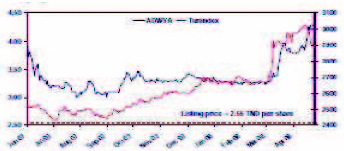

Méthode d'évaluation Valeur totale Valeur par action Goodwill 35 422 243 3,220 Valeur de Rentabilité 36 700 336 3,336 Discount Cash Flow 43 442 659 3,949 Moyenne 38 521 746 3,500 > Evolution du cours boursier (juin 2007- avril 2008) :

-Le cours boursier de la société n'a pas cessé d'augmenter depuis son introduction en bourse en date du 21 juin 2007, le prix d'introduction a été de 2.55 dinars pour une valeur nominale de 1 dinar. La distribution d'une action gratuite pour dix anciennes à ramené le coût d'achat de l'action ADWYA à 2,318DT. En date du 17Avril 2008, le cours de la société s'établi à 3.850 dinars, soit une augmentation de 66% au cours des neuf premiers mois, donc une bonne appréciation de l'action par le marché. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||