Partie II:

Cas empirique

Introduction de la deuxième partie

Dans la première partie de notre mémoire, le

sujet de « l'audit dans un milieu informatisé » a

été développé sur le plan théorique sur la

base de divers éléments : à savoir la

littérature, les sites Internet, les normes internationales d'audit, et

les cours de professeurs et d'experts en la matière.

Dans cette deuxième partie, et afin de vérifier

que les technologies d'information et de communication ont un impact

significatif sur la démarche de l'auditeur financier et que l'auditeur

doit prendre en compte ces technologies dans l'exécution de sa mission,

ont a mené une enquête destinée à deux types de

professionnels :

ü Les commissaires aux comptes qui sont membres de

l'ordre des experts comptables de Tunisie (OECT) ;

ü Et les commissaires aux comptes qui sont membre de la

compagnie des comptables de Tunisie (CCT).

Il sera ensuite question de décrire les

différentes méthodes de collecte de données

nécessaires pour mener l'enquête ainsi que les différentes

méthodes d'analyse des résultats obtenus.

Dans le premier chapitre de cette partie, nous exposerons

notre méthodologie de recherche pour passer par la suite à la

présentation et à l'analyse des résultats de notre

étude sur le terrain au niveau du deuxième chapitre.

La méthodologie de collecte de données

nécessaires pour la vérification empirique

1

Chapitre Dans le cadre de ce chapitre nous exposons dans une

première section l'échantillon considéré. Dans une

deuxième section nous allons définir notre cadre d'analyse

c'est-à-dire la manière appliquée pour la collecte des

données nécessaires à notre enquête. Enfin, une

troisième section sera consacrée à la mesure des

variables.

Section 1. Le choix de

l'échantillon

En ce qui concerne la taille de l'échantillon choisi,

nous affirmons à ce propos qu'en prenant cet échantillon de

professionnel nous avons eu un souci de représentativité.

La taille de l'échantillon a été de 14

commissaires aux comptes. La structure de l'échantillon a

été comme suit : nous avons effectué un choix qui s'est

basé sur la carrière professionnelle c'est-à-dire la

durée d'ancienneté donc nous avons choisi deux catégories

de professionnels : les jeunes et les anciens.

Nous avons choisis des commissaires aux comptes membres de

l'OECT et des commissaires aux comptes membres de la CCT.

Nous sommes intéressés en plus des domaines

d'activités des commissaires aux comptes, nous avons choisis donc des

auditeurs pour les sociétés étatiques seulement, des

auditeurs pour les sociétés privées seulement et des

auditeurs pour les sociétés étatiques et les

sociétés privées.

Voici un tableau récapitulatif de la répartition

de la population en fonction de la carrière professionnelle, de la

nature de profession et du domaine d'activité :

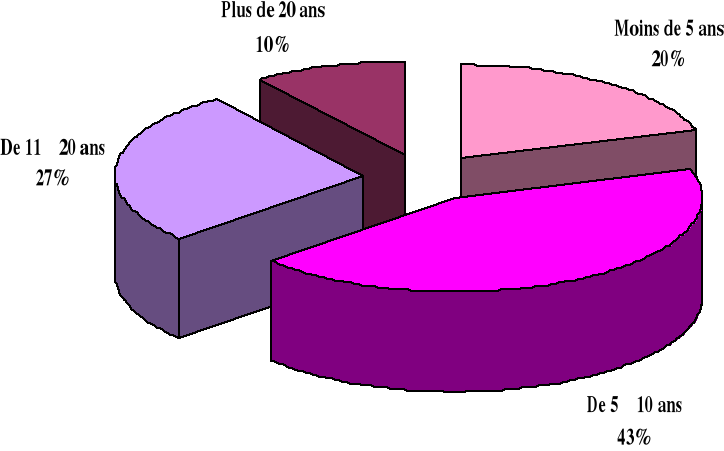

Tableau 2 : Structure de l'échantillon selon la

carrière professionnelle

|

La carrière professionnelle

|

Nombre

|

Pourcentage

|

|

Moins de 5 ans

|

6

|

20%

|

|

De 5 à 10 ans

|

13

|

43,3%

|

|

De 11 à 20 ans

|

8

|

26,7%

|

|

Plus de 20 ans

|

3

|

10%

|

|

Total

|

30

|

100%

|

Graphique 1 : Structure de l'échantillon selon

la carrière professionnelle

La majorité de la population (43%) sont des

commissaires aux comptes ayant une carrière de 5 ans à 10 ans.

Ceci montre que cette population a une expérience relativement

moyenne.

Tableau 3 : Structure de l'échantillon selon la

nature de la profession

|

La nature de la profession

|

Nombre

|

Pourcentage

|

|

CAC membre de l'OECT

|

12

|

40%

|

|

CAC membre de la CCT

|

18

|

60%

|

|

Total

|

30

|

100%

|

Graphique 2 : Structure de l'échantillon selon

la nature de la profession

60% de la population consultée sont des commissaires

aux comptes membres de la compagnie des comptables de Tunisie alors que ceux

qui sont membres de l'ordre des experts comptables de Tunisie représente

uniquement 40%.

Ce choix est justifié par le fait que le nombre des CAC

membres de la CCT est plus importants que celui des CAC membres de l'OECT.

Tableau 4 : Structure de l'échantillon selon le

domaine d'activités

|

Le domaine d'activités

|

Nombre

|

Pourcentage

|

|

Seulement les sociétés étatiques

|

0

|

0%

|

|

Seulement les sociétés privées

|

22

|

73,3%

|

|

Les sociétés étatiques et les

sociétés privées

|

8

|

26,7%

|

|

Total

|

30

|

100%

|

Graphique 3 : Structure de l'échantillon selon

le domaine d'activités

La plupart des CAC consultés n'effectue la mission

d'audit financier qu'aux seins des entreprises privées, alors que notre

population ne présente pas des CAC qui travaillent uniquement avec les

sociétés privées.

Section 2. La

méthode de collecte de données

Notre enquête est menée par un questionnaire

(Annexe 5). Cette enquête peut être considérée comme

une variante de l'interview puisqu'elle met en situation un enquêteur et

un enquêté qui répandent globalement aux

caractéristiques de l'interviewer et de l'interviewé. Cependant

l'existence d'un questionnaire, outil principal de l'enquête, limite

considérablement la liberté des deux personnages : le

premier conduit l'interview selon une suite de questions standardisées,

le second doit souvent choisir parmi des repenses préétablies.

Un questionnaire peut être structuré, semi

structuré ou la conjugaison des deux. Le questionnaire structuré

est composé par des questions fermées c'est-à-dire des

questions dont les réponses sont prédéterminées au

choix. Par contre, dans le questionnaire semi structuré les questions

sont ouvertes c'est-à-dire qui laissent toute la liberté

d'expression à l'interviewé car elles ne prévoient pas de

réponses toutes faites. Les réponses sont alors susceptibles

d'être riches dévoilant des niveaux profonds de la

personnalité.

Cependant, au moment de l'exploitation, les questions ouvertes

posent beaucoup de problèmes. En effet, les réponses à ces

questions sont hétérogènes et nécessitent un

travail important de codage.

En outre, la codification des réponses individuelles

comporte des risques d'erreur d'interprétation et présentent par

la suite le risque d'être interprétée de façon

subjective.

Par contre, les questions fermées ne posent pas le

problème de codage pour l'exploitation statistique des réponses

puisque les réponses vagues sont évitées et le nombre de

non-réponses est réduit.

Dés lors, les questionnaires structurés sont

plus faciles à élaborer et à analyser que les

questionnaires semi structurés. Pour cette raison, le questionnaire

élaboré dans le cadre de cette recherche est un questionnaire

structuré ne contenant que des questions fermées.

Nous avons joint au questionnaire une lettre d'accompagnement

dans la quelle nous avons essayé d'exprimer notre gratitude et notre

reconnaissance aux experts comptables et aux comptables qui sont censés

remplir le questionnaire avec soin et diligence. Cette lettre contient le titre

du questionnaire, notre nom, et notre adresse email.

Dans notre questionnaire, nous avons insisté sur le

fait que les réponses resteront anonymes et strictement confidentielles

pour que la responsabilité de l'expert comptable ou du comptable ne soit

pas engagée et aussi pour qu'il réponde aux questions en dehors

de toutes pressions et surtout avec spontanéité.

Pour répondre aux différentes questions nous

avons demandé aux répondants de cocher la réponse qui leur

semble la plus appropriée.

Le questionnaire contient treize questions, nous avons voulu

développer plus, mais nous avons peur que les experts comptables seront

gênés par la longueur du questionnaire.

Section 3. La mesure des

variables

Lorsqu'on utilise le sondage d'opinion ou l'enquête par

questionnaire, on cherche à identifier les orientations

générales des opinions, des attitudes, des tendances et ceci en

rassemblant les réponses exprimées individuellement.

Ces agrégats permettent de dégager une

majorité se caractérisant par telle attitude favorable ou

défavorable, pour ou contre ou bien exprimée en termes

quantitatifs plus détaillés.

Dans l'établissement de notre questionnaire, nous avons

utilisé une série d'affirmation qui seront cotées de 1

à 4 pour mesurer l'intensité des attitudes. Ces en quelque sorte

une échelle à quatre positions où les positions

extrêmes représentent respectivement « pas du

tout » et « beaucoup » à l'exception du

deuxième question qui se compose de cinq modalités et qui peut

avoir plusieurs réponses, dans ce cas nous serons obligés de

considérer chaque modalité comme une variable à part. Dans

cette question nous avons utilisé le chiffre « 0 »

pour indiquer la non utilisation de la TIC et le chiffre

« 1 » pour l'utilisation.

Nous avons utilisé pour analyser les données

statistiques le logiciel SPSS. Nous avons utilisé aussi EXCEL pour faire

des récapitulations des résultats donnés par SPSS. Nous

avons, d'abords, saisi les variables, nous avons passé par la suite

à la définition de chacune d'elles. Chaque question posée

dans le questionnaire constitue une variable.

Chapitre 2

|