L'analyse des résultats du questionnaire

Selon Zghal, R., (1991), « L'analyse consiste

à rassembler les informations recueillies puis à les traiter de

manière qu'elles soient mises sous une forme susceptible d'apporter des

réponses aux questions. Quant à l'interprétation, elle

représente en quelque sorte une synthèse rattachant les

réponses fournies par l'analyse aux connaissances dont dispose le

chercheur sur le plan théorique et sur le plan concret du milieu

étudié, et ce, en vue de donner un sens plus

général à ces réponses ».

L'analyse consiste donc à rassembler les

différentes données qu'on a collectées pour les

présenter par la suite sous une forme bien déterminée. Par

ailleurs, l'interprétation constitue la lecture de ces

données.

Q 1 : Les entreprises auditées utilisent

elles des TIC pour le traitement de

l'information financière?

Tableau 5 : Utilisation des TIC

|

|

Nombre

|

Pourcentage

|

Pourcentage cumulé

|

|

Les modalités

|

1

|

4

|

13,3

|

13,3

|

|

2

|

14

|

46,7

|

60,0

|

|

3

|

11

|

36,7

|

96,7

|

|

4

|

1

|

3,3

|

100,0

|

|

Total

|

30

|

100,0

|

-

|

Graphique 4 : Utilisation des TIC

46,7% des réponses montrent que les entreprises

tunisiennes utilisent peu les TIC pour le traitement des informations

financières alors que 36,7% des repenses montrent que l'utilisation des

TIC est moyenne. Ces résultats nous amènent à penser que

les TIC sont de plus en plus intégrées dans la culture des

entreprises en Tunisie.

Q 2 : Quelles sont les principales TIC

utilisées par les entreprises auditées ?

Tableau 6 : Architecture Client/serveur

|

|

Nombre

|

Pourcentage

|

Pourcentage Cumulé

|

|

Les modalités

|

0

|

9

|

30,0

|

30,0

|

|

1

|

21

|

70,0

|

100,0

|

|

Total

|

30

|

100,0

|

-

|

70% des CAC prévoient que les entreprises

auditées utilisent l'architecture client/serveur. Ce pourcentage montre

que l'architecture client serveur est très utilisée en

Tunisie.

Tableau 7 : Echange des données

informatisé (EDI)

|

|

Nombre

|

Pourcentage

|

Pourcentage Cumulé

|

|

Les modalités

|

0

|

17

|

56,7

|

56,7

|

|

1

|

13

|

43,3

|

100,0

|

|

Total

|

30

|

100,0

|

-

|

43,3% des observations vérifient que les entreprises

tunisiennes utilisent l'EDI ce qui montre que l'utilisation de celui-ci est

relativement moyenne.

Tableau 8 : Les Progiciels de Gestion

Intégrée (PGI/ERP)

|

|

Nombre

|

Pourcentage

|

Pourcentage Cumulé

|

|

Les modalités

|

0

|

18

|

60,0

|

60,0

|

|

1

|

12

|

40,0

|

100,0

|

|

Total

|

30

|

100,0

|

-

|

40% de la population consultée précise que

l'ERP est utilisée par les firmes en Tunisie. Donc l'utilisation de

cette technologie est relativement moyenne.

Tableau 9 : eXtensible Business Reporting Language

(XBRL)

|

|

Nombre

|

Pourcentage

|

Pourcentage Cumulé

|

|

Les modalités

|

0

|

30

|

100,0

|

100,0

|

Les statistiques montrent que cette technologie n'est pas

encore utilisée en Tunisie. Ceci revient au fait que cette technologie

est récente à l'échelle mondiale.

Tableau 10 : Internet : E-commerce,

E-business

|

|

Nombre

|

Pourcentage

|

Pourcentage Cumulé

|

|

Les modalités

|

0

|

6

|

20,0

|

20,0

|

|

1

|

24

|

80,0

|

100,0

|

|

Total

|

30

|

100,0

|

-

|

La majorité des entreprises tunisiennes (80%) utilisent

cette technologie ce qui montre que l'Internet est très

développé dans notre environnement économique.

L'étude de cette question montre que les

principales TIC utilisées par les entreprises auditées sont

l'architecture client/serveur et l'Internet. Alors que l'utilisation de l'EDI

et de l'ERP est relativement moyenne. Ces résultats nous amènent

à conclure que l'environnement informatique est en développement

et les CAC sont appelés de suivre ce développement par la

maîtrise des ces technologies.

Q 3 : L'utilisation des TIC

améliore-t-elle la qualité de traitement des informations

financières des entreprises auditées?

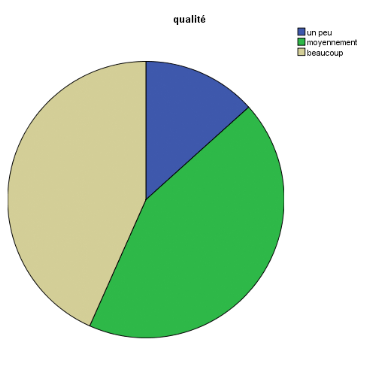

Tableau 11 : Amélioration de la qualité

de traitement des informations financières

|

|

Nombre

|

Pourcentage

|

Pourcentage Cumulé

|

|

Les modalités

|

2

|

4

|

13,3

|

13,3

|

|

3

|

13

|

43,3

|

56,7

|

|

4

|

13

|

43,3

|

100,0

|

|

Total

|

30

|

100,0

|

-

|

Graphique 5 : Amélioration de la qualité

de traitement des informations financières

Les statistiques montrent que 86,6% des professionnels

comptables prévoient que les TIC améliorent

considérablement la qualité de traitement des informations

financières.

Q 4 : Les TIC améliorent-elles

l'accès à l'information ?

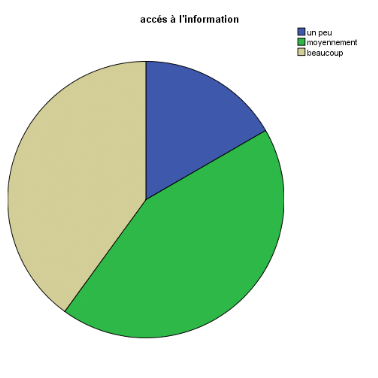

Tableau 12 : L'accès à

l'information

|

|

Nombre

|

Pourcentage

|

Pourcentage Cumulé

|

|

Les modalités

|

2

|

5

|

16,7

|

16,7

|

|

3

|

13

|

43,3

|

60,0

|

|

4

|

12

|

40,0

|

100,0

|

|

Total

|

30

|

100,0

|

-

|

Graphique 6 : L'accès à

l'information

83,3% des professionnels précisent que les TIC

améliorent l'acés à l'information dont 40%

prévoient que ces technologies améliorent beaucoup l'accès

à l'information.

Q 5 : L'utilisation des TIC

améliore-t-elle la fiabilité des informations communiquées

?

Tableau 13 : Fiabilité des informations

communiquées

|

|

Nombre

|

Pourcentage

|

Pourcentage Cumulé

|

|

Les modalités

|

2

|

6

|

20,0

|

20,0

|

|

3

|

19

|

63,3

|

83,3

|

|

4

|

5

|

16,7

|

100,0

|

|

Total

|

30

|

100,0

|

-

|

Graphique 7 : Fiabilité des informations

communiqués

80% des réponses prévoient que les TIC

améliorent considérablement la fiabilité des informations

communiquées.

Q 6 : Les TIC constituent-elles un atout pour la

conception du système de contrôle

interne efficace ?

Tableau 14 : Effet de l'utilisation des TIC sur le

contrôle interne

|

|

Nombre

|

Pourcentage

|

Pourcentage Cumulé

|

|

Les modalités

|

2

|

4

|

13,3

|

13,3

|

|

3

|

11

|

36,7

|

50,0

|

|

4

|

15

|

50,0

|

100,0

|

|

Total

|

30

|

100,0

|

-

|

Graphique 8 : Effet de l'utilisation des TIC sur la

conception du système de contrôle interne

86,7% des commissaires aux comptes prévoient que les

TIC améliorent énormément la conception du système

du contrôle interne.

Q 7 : L'utilisation des TIC augmente-t-elle le niveau

des risques inhérents et des risques liés au contrôle

?

Tableau 15 : Effet des TIC sur le niveau du risque

inhérent et du risque lié au contrôle

|

|

Nombre

|

Pourcentage

|

Pourcentage Cumulé

|

|

Les modalités

|

1

|

2

|

6,7

|

6,7

|

|

2

|

18

|

60,0

|

66,7

|

|

3

|

8

|

26,7

|

93,3

|

|

4

|

2

|

6,6

|

100,0

|

|

Total

|

30

|

100,0

|

-

|

Graphique 9 : Effet des TIC sur le niveau du risque

inhérent et du risque lié au contrôle

66,7% des commissaires aux comptes prévoient que les

TIC n'augmentent pas le niveau du risque inhérent et du risque

lié au contrôle alors que 33,3% des repenses prévoient que

ces technologies augmentent le niveau du risque.

Q 8 : L'utilisation des TIC engendre-t-elle des

modifications sur le choix de la stratégie d'audit ?

Tableau 16 : Effet de l'utilisation des TIC sur la

stratégie d'audit

|

|

Nombre

|

Pourcentage

|

Pourcentage Cumulé

|

|

Les modalités

|

2

|

10

|

33,3

|

33,3

|

|

3

|

17

|

56,7

|

90,0

|

|

4

|

3

|

10,0

|

100,0

|

|

Total

|

30

|

100,0

|

-

|

Graphique 10 : Effet de l'utilisation des TIC sur la

stratégie d'audit

56,7% des statistiques montrent que l'utilisation des TIC

modifie moyennement la stratégie d'audit élaborée par le

commissaire aux comptes alors que 33,3% des repenses montrent que l'utilisation

des TIC modifie un peu la stratégie d'audit.

Q 9 : L'environnement informatique exige-t-il, pour

les auditeurs, d'acquérir un niveau minimal des connaissances des

TIC ?

Tableau 17 : Acquisition d'un niveau minimal de

connaissances des TIC

|

|

Nombre

|

Pourcentage

|

Pourcentage Cumulé

|

|

Les modalités

|

2

|

3

|

10,0

|

10,0

|

|

3

|

19

|

63,3

|

73,3

|

|

4

|

8

|

26,7

|

100,0

|

|

Total

|

30

|

100,0

|

-

|

Graphique 11 : Acquisition d'un niveau minimal de

connaissances des TIC

90% des professionnels montrent que l'audit dans un milieu

informatisé nécessite pour l'auditeur d'acquérir un niveau

minimal de connaissances des TIC.

Q 10 : Existent-ils des effets de l'utilisation des

TIC sur les objectifs de contrôle ?

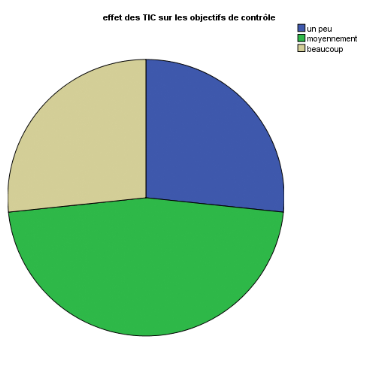

Tableau 18 : Effet des TIC sur les objectifs du

contrôle

|

|

Nombre

|

Pourcentage

|

Pourcentage Cumulé

|

|

Les modalités

|

1

|

8

|

26,7

|

26,7

|

|

2

|

14

|

46,7

|

73,3

|

|

3

|

8

|

26,7

|

100,0

|

|

Total

|

30

|

100,0

|

-

|

Graphique 12 : Effet des TIC sur les objectifs du

contrôle

73,4% des auditeurs prévoient que l'utilisation des TIC

a un effet faible sur les objectifs du contrôle dont 26,7%

prévoient qu'il n'y a pas d'effet sur les objectifs du

contrôle.

Q 11 : L'utilisation des TIC permet-il

d'améliorer le processus de collecte des éléments

probants ?

Tableau 19 : Effet des TIC sur le processus de collecte

des éléments probants

|

|

Nombre

|

Pourcentage

|

Pourcentage Cumulé

|

|

Les modalités

|

2

|

4

|

13,3

|

13,3

|

|

3

|

17

|

56,7

|

70,0

|

|

4

|

9

|

30,0

|

100,0

|

|

Total

|

30

|

100,0

|

-

|

Graphique 13 : Effet des TIC sur le processus de

collecte des éléments probants

86,7% de la population étudiée précise

que les TIC améliorent le processus de collecte des

éléments probants.

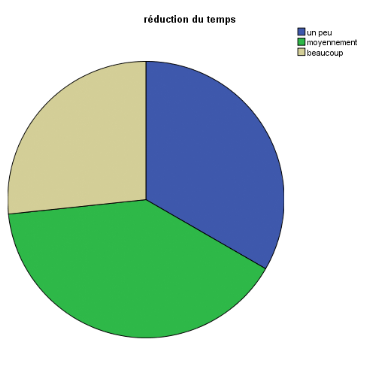

Q 12 : L'utilisation des TIC permet-il de

réduire le temps alloué pour la mission d'audit ?

Tableau 20 : Effet des TIC sur le temps de la mission

d'audit

|

|

Nombre

|

Pourcentage

|

Pourcentage Cumulé

|

|

Les modalités

|

2

|

10

|

33,3

|

33,3

|

|

3

|

12

|

40,0

|

73,3

|

|

4

|

8

|

26,7

|

100,0

|

|

Total

|

30

|

100,0

|

-

|

Graphique 14 : Effet des TIC sur le temps de la mission

d'audit

66,7% des réponses montrent que l'utilisation des TIC

dans les entreprises auditées permet de réduire le temps

alloué pour la mission d'audit.

Q 13 : L'auditeur recours-t-il à des

spécialistes (auditeurs informatiques), en cas d'existence des TIC

complexes ?

Tableau 21 : Le recours aux auditeurs

informatiques

|

|

Nombre

|

Pourcentage

|

Pourcentage Cumulé

|

|

Les modalités

|

2

|

5

|

16,7

|

16,7

|

|

3

|

14

|

46,7

|

63,3

|

|

4

|

11

|

36,7

|

100,0

|

|

Total

|

30

|

100,0

|

-

|

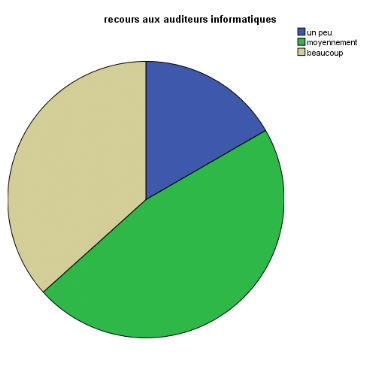

Graphique 15 : Le recours aux auditeurs

informatiques

83,4% des commissaires aux comptes prévoient la

nécessité du recours aux auditeurs informatiques en cas

d'existence des Tic complexes dans les entreprises auditées.

Conclusion de la deuxiéme partie

Au cours de la deuxième partie, on a choisi un

échantillon représentatif des commissaires aux comptes en Tunisie

en se basant sur des critères bien déterminés à

savoir la carrière professionnelle, la nature de la profession et le

domaine d'activités. Ensuite on a défini la méthodologie

de collecte des données nécessaires pour l'étude de notre

recherche. Puis on a expliqué les variables choisies et enfin on a

terminé par l'étude des résultats collectés.

L'étude des résultats obtenus nous amène

de conclure que les technologies d'information et de communication

améliorent considérablement la démarche d'audit financier

mais cette amélioration reste limitée du fait que l'intervention

humaine existe

|

|