Conclusion

Dans la littérature théorique, les

mécanismes de transmission des impulsions financières vers la

sphère réelle sont complexes du fait de la relation ambiguë

entre les taux d'intérêt et les taux d'épargne. Ainsi, pour

stimuler les investissements des entreprises, les partisans de

libéralisation financière insistaient sur le renforcement du

rôle de secteur financier en matière d'allocation et affectation

des ressources financières par la libéralisation et le maintien

des taux d'intérêt sur l'épargne à des niveaux

élevés.

Le volet de critiques adressées à la

libéralisation financière porte en particulier sur l'effet

supposé positif des taux d'intérêt sur l'épargne et

l'investissement ainsi que les effets des interventions de l'Etat dans

l'économie; les néostructuralistes fondent leurs critiques sur le

rôle concurrentiel que joue le secteur informel dans la formation des

mécanismes d'ajustement : la hausse des taux d'intérêt sur

le marché officiel rend le marché informel plus compétitif

et donc substituable. Dans l'optique post keynésienne, dans la mesure

où l'épargne est une fuite, la hausse des taux

d'intérêt est à l'origine de la dégradation de la

demande effective dans une situation de sous emploi, et la

libéralisation financière ralentira la croissance

économique à court et long terme.

Reste à savoir, comment et dans quel contexte unique,

la libéralisation financière doit-elle s'inscrire pour

développer la sphère financière ? Il est ainsi

nécessaire de tenir compte du contexte financier, légal,

politique et économique du pays dans lequel on se propose d'introduire

ce type de réforme, et les pouvoirs publics ont un rôle à

jouer dans le processus de libéralisation financière.

Chapitre 2 : Libéralisation financière et

investissement des entreprises marocaines

Au Maroc, les choix économiques retenus au

début des années soixante vont placer le secteur privé et

l'impératif de sa promotion au centre des préoccupations des

décideurs publics qui estiment que le développement dépend

de l'émergence d'une classe d'entrepreneurs et de gestionnaires

compétents et de l'édification d'institutions appropriées.

Ce choix ne se démentira pas tout au long des dernières

années, même si les politiques et les moyens mobilisés

à cette fin vont connaître des mutations majeures.

De ce point de vue, on peut distinguer deux grandes

périodes s'étalant pour la première de 1960-62 à

1982 et, pour la seconde à partir de la fin de la décennie 80.

L'élément de discrimination majeur entre ces deux périodes

réside dans le passage d'une politique interventionniste visant à

encourager des secteurs d'activités au détriment d'autres et le

traitement préférentiel du crédit, à une

démarche plus libérale ou l'objectif est le retrait de

l'État de la sphère financière, à travers la

déréglementation, la libéralisation des taux

d'intérêt et la privatisation au profit du secteur

privé.

Nous présenterons dans le premier point, les

caractéristiques du secteur financier marocain avant la

libéralisation financière. Le second point mettra l'accent sur la

période de libéralisation financière poursuivi d'une

brève présentation du climat d'investissement dans le

troisième point. Dans le quatrième point, on essaiera d'aborder

la question de nécessité d'adoption de la politique de

libéralisation financière avant de présenter les

principales incitations à la faveur de financement et

développement des investissements des entreprises marocaines.

2.1 Caractéristiques du secteur financier

marocain avant la libéralisation financière 2.1.1 Les instruments

du contrôle des crédits

Les principaux instruments utilisés par l'Etat pour

contrôler les crédits sont :

- la politique des réserves obligatoires ;

- la politique de l'escompte de BAM (Bank-Al Maghrib) ;

- l'administration des taux d'intérêt ;

· La politique des réserves

obligatoires

L'obligation faite aux banques de déposer

auprès de BAM des réserves obligatoires consiste à

contrôler le besoin de refinancement des banques. Lorsqu'on se situe dans

une situation économique caractérisée par une domination

étatique, généralement le taux des réserves

obligatoires est trop élevé.

Les taux élevés de ces réserves

entraînent une restriction des crédits alloués à

l'économie, à l'exception des crédits

préférentiels accordés aux secteurs prioritaires.

La pratique des taux élevés des réserves

légales influence les taux des dépôts à terme qui se

justifie par le fait que les dépôts à vue ne seront pas

onéreux que ceux à terme qui nécessitent le versement

d'une rémunération de la part des banques à leurs clients.

Ils peuvent donc jouer à la défaveur de financement des

entreprises.

Les réserves légales en pourcentage des

dépôts bancaires ont passé de 7,41% durant la

période 1970-1974 à moins de 3,30% pendant la période

1980-1984, les crédits au secteur privé ont passé

respectivement de 21,41% à 29,84%. L'effet de l'augmentation de ce taux

pendant 1985-1989 à 5,89% a provoqué une diminution des

crédits distribués à 16,88%.

Figure 4 : Evolution des réserves

légales et crédits alloués au secteur privé entre

1970 et 1989

1970-1974 1975-1979 1980-1984 198E-1989

q Réserves

q Crédits au secteur privé

· 13 25 20 15 10 5

Source statistiques : calculs effectués à

partir des statistiques internationales.

· La technique de

réescompte

Elle consiste pour BAM (Bank Al-Maghrib) à acheter des

effets qui lui sont présentés par des banques moyennant un prix

fixé unilatéralement. Elle engendre, contrairement aux

réserves obligatoires, une croissance de la masse monétaire et

peut aussi constituer un taux directeur pour les autres banques commerciales.

L'objectif étant de stimuler le financement des investissements

bénéficiant des encouragements de l'Etat.

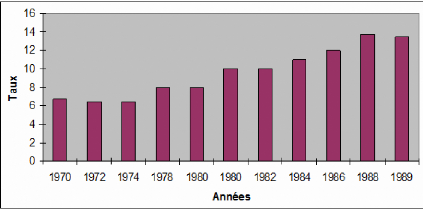

Figure 5 : Evolution des taux annuels nominaux sur

les crédits à moven terme

1970 1972 1974 1978 1980 1980 1982 1984 1986 1988 1989

Source statistiques : calculs effectués à

partir des statistiques internationales.

La présence des taux élevés

créditeurs en présence de l'inflation était à

l'origine de ralentissement des niveaux d'investissements. Ainsi, durant la

période 1974-1982, les taux d'intérêt réel

étaient négatifs et devenaient positifs à partir de 1983

(figure 6). Face à cette politique des taux d'intérêt, les

PME-PMI auront plus de difficultés à se financer auprès

des banques, l'alternative est d'accéder à la Bourse des Valeurs

de Casablanca.

Figure 6 : Evolution des taux d'intérêt

(en %)

Années

Taux réel créditeur Taux réel

débiteur

15

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10

5

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I BI

1978 '1_79_ 9 ' 980 19

|

|

|

|

|

|

|

975 '975

|

|

|

934 1985 1986 1987 1988 1989

|

|

|

|

|

|

|

|

|

|

|

-10

-15

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Source : direction des études et des prévisions

financières.

Si on examine l'impact de l'évolution des taux

d'intérêt sur la demande intérieur on fait ressortir

l'importance des effets de substitution dans le comportement des ménages

et des entreprises. La baisse des taux d'intérêt a réduit

l'épargne des ménages à court terme et leur consommation

aura tendance à augmenter. Toutefois, le rythme de progression de la

consommation est de 3 à 4 fois supérieur au

taux de ralentissement de la progression de l'épargne et 3 à 2

fois supérieur au rythme de progression du revenu disponible.

La rigidité des taux d'intérêt permet

d'identifier l'une des caractéristiques de la répression

financière, à côté des taux de réserves

obligatoires et de la politique d'encadrement des crédits.

· La politique d'encadrement des

crédits

L'institution de la politique d'encadrement des

crédits en 1969, avait pour objectif de permettre aux autorités

publiques de contrôler quantitativement les crédits à

travers les taux d'intérêt. De ce fait, le volume des

crédits accordés par les banques demeurera faible et limite la

concurrence au niveau du secteur financier. Pour renforcer leurs positions,

elles devront penser aux nouveaux services en matière de création

de nouveaux moyens de paiement et choix des politiques de

rémunérations pour l'ensemble des agents économiques.

2.1.2 Indicateurs de répression contraignants

au fmancement des investissements des entreprises

Face à ces instruments de répression

financière (encadrement des crédits, réserves

obligatoires...) qui a marqué une certaine période dans

l'histoire économique du Maroc, les investisseurs marocains de secteur

privé en particulier, n'ont guère profité des

crédits alloués par le secteur bancaire. Ainsi, durant la

période 1975-1979, les crédits ont connu une progression de plus

de 6 points de pourcentage par rapport à la période 1970-1974.

Ils ont ensuite enregistré une tendance ascendante pour atteindre 29,84%

puis chutent durant 19851989 (figure 7). Ces évolutions volatiles des

crédits sont expliquées par les variations des taux

d'intérêts, des taux d'épargne et des taux de

réserves obligatoires.

Figure 7 : Evolution des crédits au secteur

privé en pourcentage de PIB entre 1970 et 1989

1985-1989 1980-1984 1975-1979 1970-1974

Source : BAM.

L'impact des variations des crédits alloués au

secteur privé a entraîné des tendances variées des

niveaux d'investissement brut. Sur toutes les périodes, les deux

observations ont des comportements identiques. Pendant la période

1980-1985, le taux d'investissement brut a enregistré une augmentation

de moins de 6 points de pourcentage.

Suite aux mesures politiques gouvernementales (imposition des

réserves obligatoires), les crédits au secteur privé

diminuent et influent négativement le taux d'investissement avec une

chute de plus de 2 points de pourcentage par rapport à l'année

1980, sachant qu'il était à 22% la même année.

Du côté épargne, entre 1980 et 1986 les

taux d'épargne ont enregistré des niveaux négatifs avec un

record de -1,7% du PM en 1983. Elle s'est redressée de façon

continue suite aux efforts fournis pour assainir les finances de l'Etat, en

particulier dans le cadre du plan d'ajustement structurel (PAS). Les

modifications apportées à la structure des recettes fiscales avec

l'introduction de la TVA, de l'Impôt sur les Sociétés et de

l'Impôt Général sur le Revenu respectivement en 1986, 1987

et 1989 ont, en partie, aidé à amorcer cette inflexion dans le

comportement de l'épargne publique.

Les taux d'investissements, malgré une croissance des

taux d'épargne entre 1977-1983 et 1984-1990, les investissements ont

connu une baisse entre les deux périodes. Passant de 2,98 de

l'épargne totale durant 1977-1983 à 5,03 durant 1984-1990,

l'investissement n'est que de 7,26 et 5,44 durant les mêmes

périodes. La stimulation de l'épargne publique par les

autorités nationales pour réduire le déficit public n'a pu

affecté positivement les investissements, notamment le secteur

privé, et a rendu le marché financier imparfait (ou encore la

présence

de la répression financière). L'équilibre

investissement-épargne n'est pas vérifié durant la

période 1970-1987 (figure 11).

2.1.3 Accès au crédit et environnements

législatif et comptable restrictifs

Sur le plan comptable, le plan comptable est

considéré par les professionnels comme un document très

complexe et inadapté pour les PME-PMI. Les déclarations fiscales

constituées d'un ensemble de documents et pièces jointes et qui

devront être signées par les chefs d'entreprises semblent pour

elles lourdes. Ces déclarations accompagnées d'autres mesures

fiscales peuvent ne pas refléter l'image réelle de l'entreprise.

Les investisseurs jugent que cet ensemble traduit une confusion et mène

à une multitude de problèmes d'information financière.

2.2 Période de libéralisation

fmancière

A la veille de la mise en oeuvre des réformes, le

système financier marocain présentait une structure

segmentée, avec une omniprésence de l'Etat, notamment à

travers les organismes financiers spécialisés, la

prévalence de fortes contraintes réglementaires et une politique

monétaire basée sur les techniques de régulation

quantitative, au moment où les marchés de capitaux

présentaient une taille marginale et un faible degré de

diversification des instruments, les rendant inaptes à assurer un

financement adéquat de l'économie.

Pour pallier ces insuffisances, d'importantes réformes

ont été menées à partir des années 1990, en

vue de doter le Maroc d'un système financier moderne et solide capable

d'assurer une mobilisation efficace de l'épargne et son allocation

efficiente dans le circuit économique. Ainsi, une approche

multidimensionnelle a été adoptée, allant de la

réforme du secteur bancaire et des marchés de capitaux à

celle de la politique monétaire et de changes, en vue d'assurer une plus

grande cohérence des interventions et une meilleure

compétitivité du système financier marocain.

Ces réformes ont permis le renforcement de la

stabilité macroéconomique d'ensemble, l'amélioration

continue de l'environnement des affaires et l'ouverture commerciale,

conjuguée à la libéralisation des secteurs productifs.

Le système financier a été placé

au centre de cette dynamique de réformes, compte tenu de son rôle

clef en matière de renforcement de la croissance et

d'accélération du processus de convergence.

Depuis la mise en place du Programme d'Ajustement Structurel,

la libéralisation financière

suivie par le Maroc était

longue. L'ensemble des réformes entreprises n'a pas respecté

l'ordre

théorique de libéralisation des

opérations financières. Elle a durée plus de 20 ans. Le

désengagement de l'Etat et la déréglementation des taux

d'intérêt ont été progressifs et manifeste ainsi

d'une part la volonté des autorités de se désengager du

système financier et l'adoption de la réglementation prudentielle

d'autre part.

Le bilan de la réforme du secteur bancaire montre

l'impact positif des mesures prises par les autorités publiques. En

effet, sur la période 2000-2006, les dépôts auprès

du système bancaire ont enregistré une nette progression en

passant de 21,6 MM$ en 2000 à 51,4 MM$ en 2006 avec + 137%.

2.2.1 La politique de libéralisation des taux

d'intérêt

Historiquement, depuis l'indépendance de l'Etat, les

niveaux d'épargne intérieure demeureraient insuffisants pour

financer les investissements des entreprises. L'administration des taux a rendu

la politique de financement plus rigide car les taux débiteurs

étaient fixés sous forme de fourchette hormis les crédits

prioritaires ou spéciaux qui étaient fixes et les taux

d'intérêt pratiqués par les banques correspondaient

généralement à la limite de la fourchette. De plus, les

taux de commissions appliqués par ces dernières étaient

réglementés par l'Etat. Ces mesures, à un certain moment

ont rendu les taux d'intérêt réels négatifs.

· Les taux d'intérêt

créditeurs

La libéralisation progressive des taux

d'intérêt concernait au début les taux sur les

dépôts. Les institutions financières ont dû respecter

des taux planchers : les taux minimums de rémunération des

comptes à terme sont fixés à 8,5% pour les

dépôts de 3 mois et à 12% pour les dépôts de

12 mois.

Ce n'est qu'au début des années 90 que la

libéralisation des taux créditeurs était remarquable, car

les pouvoirs publics ont libéralisé totalement les taux relatifs

aux rémunérations des dépôts à terme

supérieurs à 3 mois, tandis que le taux minimum fixe s'est

appliqué sur les dépôts inférieurs à 3

mois.

La libéralisation de tous les taux applicables aux

différentes catégories de dépôts à

l'exception du taux sur carnet a été décidée en

1992.

· Les taux d'intérêt

débiteurs

La libéralisation des taux débiteurs s'est

effectuée dans un environnement de prudence, car les autorités

monétaires les avaient plafonné pour prévenir une

augmentation trop importante qui pourrait être dommageable aux

entreprises. Ainsi, entre 1991 et 1994, le taux de référence

débiteur était déterminé sur la base des taux

pondérés des dépôts à terme à 6 et 12

mois. En

1994, les autorités les ont remplacé par des taux

de base bancaire calculé par BAM. Les taux débiteurs moyens sont

passés de 15,8% au premier semestre 1993 à 11,5% en avril 1995.

Puisque la libéralisation n'a été achevée qu'en

1996, les institutions financières pouvaient déterminer librement

les taux d'intérêt (fixes ou variables) à l'exception de

ceux des crédits à très court terme, dont la durée

ne dépasse pas une année qui étaient

rémunérés à un taux fixe. Les taux de

référence ont augmenté de 8,5% à 9,75% et 10,5%

respectivement pour les crédits à court et moyen terme et

à 11,25% pour les crédits à long terme. Les taux

d'intérêt appliqués par les sociétés de

financement quant à eux ont excédé les 20% comme on peut

le voir au tableau 1. L'impact de ces baisses des taux débiteurs s'est

accompagné par une augmentation des investissements.

Tableaul : Evolution des taux d'intérêt

entre 1993 et 2005

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

Taux des comptes sur livrets de la

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CEN

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Taux des comptes sur carnet

|

9

|

9

|

8

|

8

|

8

|

6.25

|

6

|

4,48

|

4,72

|

3,42

|

2,95

|

2,35

|

2,28

|

Taux des livrets

|

8,50

|

7

|

7

|

7

|

7

|

6

|

4,75

|

3,30

|

3,75

|

3,50

|

2,36

|

2,10

|

1,50

|

Taux créditeurs

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Taux de dépôts à 6 et 12 mois

|

11,49

|

8,80

|

8,30

|

8,29

|

7,62

|

6,52

|

5,42

|

4,95

|

4,69

|

3,88

|

3,58

|

3,38

|

3,48

|

Taux de dépôts à 6 mois

|

|

|

|

|

|

|

5,05

|

5,05

|

4,52

|

3,59

|

4,77

|

3,29

|

3,29

|

Taux de dépôts à 12 mois

|

|

|

|

|

|

|

5,74

|

5,10

|

4,84

|

4,11

|

5,19

|

3,48

|

3,61

|

Taux de base bancaires

|

|

|

|

|

|

|

7,50

|

7

|

7

|

7

|

7

|

7

|

7

|

Crédit à l'export

|

14

|

12

|

11,50

|

9,75

|

9,25

|

8

|

7,25

|

7,25

|

7,25

|

7,25

|

7,25

|

7

|

7

|

Court terme < 2 ans

|

14

|

12

|

11,50

|

10,50

|

9,50

|

8,25

|

7,75

|

7,75

|

7,75

|

7,25

|

7,25

|

7,25

|

7,25

|

Moyen terme > 2 ans et < 7 ans

|

14

|

13

|

12,50

|

11,25

|

10,25

|

9

|

8,50

|

8,50

|

8,50

|

8,25

|

8,25

|

7,50

|

7,50

|

Long terme > 7 ans

|

|

|

7,70

|

6,52

|

6,74

|

6,74

|

4,67

|

5,35

|

3,23

|

2,94

|

3,16

|

2,39

|

2,40

|

Taux interbancaire

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Source : BAM.

2.2.2 Des conditions d'octroi des crédits

contraignantes

Les autorités, grâce à la

libéralisation des taux d'intérêt et à la

réduction des emplois obligatoires entreprises dès 1991, ont mis

en place les conditions relativement favorables à une allocation des

ressources plus largement basée sur les mécanismes du

marché.

· Epargne insuffisante et peu

orientée vers les entreprises

Attesté par des statistiques financières, le

système bancaire marocain dans son contexte est en cours

d'évolution. En effet, tant du coté de la captation des

ressources, celui-ci devient concurrentiel que du côté de la

structure de leur actif marqué par une baisse du rendement des

crédits et un recours aux placements financiers progressivement plus

important. Les niveaux de l'épargne financière demeurent faibles

par rapport aux attentes des autorités monétaires. La structure

de l'épargne financière dépend de la gamme des prêts

que les banques proposent. Elle est constitué principalement des avoirs

liquides, des placements à court, moyen et long terme des agents, des

titres d'Organises de Placements Collectifs en Valeurs Mobilières

(OPCVM). A cela s'ajoute l'épargne institutionnelle à long terme

constituée par les fonds des sociétés de prévoyance

et d'assurance et les titres de sociétés nouvellement

émis.

En effet, l'épargne financière a

enregistré, sur la période 1993-2000, une croissance moyenne de

4,2%, passant de 29 millions de dirhams en 1993 à 30 millions en 2000

avec des fluctuations importantes selon les années. La part de

l'épargne financière dans l'épargne intérieure a

baissé d'une manière sensible en liaison, en partie, avec les

contre-performances enregistrées par les marchés financiers. En

effet, ce ratio est passé de 86,6% en 1994 à 46,2% en 2000. Le

niveau relativement faible de l'année 2000 est imputable,

principalement, à la baisse des placements en avoirs liquides et en

titres d'OPCVM.

L'essentiel de l'épargne financière est

constitué d'avoirs liquides et de placements à court terme, les

placements à moyen terme ne représentent qu'une faible

proportion. Cette situation s'est confortée depuis la mise en place des

OPCVM en 1996. Ainsi, au terme de l'année 2000, près de 66% des

flux des actifs financiers détenus par les agents non financiers

étaient sous forme d'avoirs liquides ou de placement à court

terme contre 52% en 1999 et 40 % en 1998.

Quant à l'épargne de l'Etat, elle a

contribué à une appréciation dans l'épargne

nationale de - 0,8% durant la période 1980-1989 à 17,8% pendant

la période 1990-1995. Au cours de la période 1996-2005, cette

contribution est de moins en moins importante pour ne représenter que

2,2% de l'épargne nationale en 2005.

De 13,5% durant 1980-1989 à 19,1% pendant 1990-1995 et

à 26,4% durant 1996-2005 : ces statistiques nous montrent la part de

l'épargne extérieure dans l'épargne nationale qui s'est

appréciée de 18,5 points entre 1999 et 2005, passant de 16,9%

à 35,4%.

Les placements liquides représentent 80% de

l'épargne financière des agents non financiers marocains (dont

46% pour les seuls avoirs liquides). Du fait du ralentissement de

l'activité, de la réduction des opportunités de placement

et de la morosité de la bourse en 2001 et en 2002, les agents ont

continué à privilégier les placements relativement

liquides et ne comportent que peu de risques de perte en capital

(dépôts à vue et en compte à terme et surtout en

titres émis par les OPCVM obligataires). L'industrie de gestion de

portefeuille fonctionne avec peu de possibilités de diversification. En

effet, environ 90% des actifs gérés par les OPCVM sont investis

dans les bons du Trésor. La part des OPCVM à dominante actions

représente moins de 4% de l'actif net.

Tableau 2: Structure de l'épargne

financière des agents non financiers

Eléments

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

Avoirs liquides

|

43,5

|

42,7

|

43,4

|

44,4

|

45,5

|

46,0

|

Placements à CT

|

29,8

|

28,3

|

27,4

|

27,9

|

28,7

|

25.6

|

Placements à MT

|

3,5

|

3,1

|

2,2

|

1,9

|

1,1

|

1,3

|

Titres OPCVM

|

1,7

|

4,4

|

6,1

|

3,9

|

4,1

|

6,2

|

Epargne institutionnelle

|

21,5

|

21,5

|

20,9

|

21,9

|

20,8

|

21,0

|

Total

|

100

|

100

|

100

|

100

|

100

|

100

|

Total des actifs financiers des agents non financiers

(en milliards de DH)

|

330

|

360

|

397

|

411

|

464

|

502

|

Epargne institutionnelle/PIB

|

22,2

|

22,4

|

24,0

|

25,3

|

25,2

|

26,5

|

|

Source : direction des études et des

prévisions financières.

2.2.3 La politique de désencadrement de

crédit

La réussite de libéralisation financière

ne peut pas se concrétiser si les banques commerciales sont

laissées du côté. Leur participation réside dans le

financement de l'économie par l'adoption d'une série de mesures

incitatives.

Au Maroc, la politique de l'encadrement de crédit a

été mise en place en 1969.

Les mesures financières prises ont

entraîné une forte segmentation du système bancaire avec

une concurrence limitée entre les banques. Ce système

pratiqué par les autorités publiques pénalise les banques

les plus dynamiques et ôte toute initiative au banquier. C'est aussi une

politique qui permet de contrôler la masse monétaire en

circulation.

L'encadrement des crédits a eu des effets

négatifs sur les politiques de financement de l'économie et la

libéralisation des crédits a concerné les crédits

à court terme.

Le Centre Marocain de Conjoncture stipule qu'une grande

partie des crédits alloués par les banques commerciales sont

à court terme (77%). Les crédits à moyen terme sont

seulement de 17% alors que les crédits à long terme sont

estimés à moins de 5%. Cela pose ainsi la question sur le

degré d'implication des banques dans le financement des investissements

des entreprises. Cette faiblesse remarquable de distribution des crédits

est due essentiellement à l'adoption de la politique d'encadrement des

crédits et la faible prise de risque de la part des banques ainsi que la

réglementation imposée aux banques de ne pas fixer une prime de

risque élevée pour prêter à des durées plus

ou moins longue.

2.2.4 Les réserves obligatoires

L'imposition aux banques de détenir obligatoirement

des fonds auprès de BAM constitue l'un des instruments de contrôle

du système financier Les réserves obligatoires sont

constituées de bons du trésor ainsi que d'autres emplois

destinés aux institutions financières spécialisées.

Suite à la levée de l'encadrement du crédit en 1991, le

taux des réserves obligatoires est passé de 15% à 25% en

octobre 1992. L'expansion des concours bancaires en 1991 est de 34% et de 13%

en 1992.

Calendrier de suppression des emplois obligatoires

des banques

Emplois obligatoires

|

1990-1997 : phase de réduction

|

Actuellement

|

Plancher d'effet public (portefeuille minimum de bons du

trésor institué en 1967).

|

35% (1990)

33,5% (janvier 1991)

32% (juillet 1991) 25% (juin 1993) 20% (mai 1995)

10% (septembre 1996)

5% (décembre 1997)

|

Supprimé (juin 1998)

|

Portefeuille des bons de caisse CNCA à 1 an

(institué en 1981 pour stimuler le financement des projets

agricoles).

|

3,5% (avant)

3% 'juillet 1991)

2% (novembre 1991)

|

2%

|

Portefeuille d'effets représentatifs de crédits

à MT réescomptables (institué en 1972

pour encourager le financement de

l'investissement).

|

5,5 (avant)

5% (juillet 1991) 2,5% (juillet (1992)

|

Supprimé (avril 1994)

|

Coefficient d'emploi en crédit aux logements

(portefeuille d'effets représentatifs de crédit à

MT et LT destinés aux logements, institué en

1982).

|

6% (avant)

5% (juillet 1991)

3,75% (juillet 1992) 2,5% (janvier (1993)

|

Supprimé (avril 1994)

|

Coefficient de créances nées sur

l'étranger (institué en 1989).

|

5% (avant)

3% (mars 1992)

|

|

|

Source : Bank Al-Maghrib.

2.2.5 La réglementation prudentielle31

et la supervision bancaire

Les autorités monétaires ont mis en application

depuis le mois de janvier 2000, un nouveau plan comptable pour les banques et

les sociétés de financement. Celui-ci introduit de nouvelles

modalités de publication et de transmission des états de

synthèse et des documents complémentaires à BAM. Les

autorités monétaires ont également procédé

en fin 2000, au

31 La réglementation prudentielle et le

renforcement de la protection des déposants par

l'élévation du montant minimum de capital et la modification du

mode de calcul du ratio de solvabilité des banques.

réaménagement du mode de calcul de certains

ratios prudentiels pour les aligner sur les normes internationales.

Le capital minimum des banques a été

fixé à 100 millions de Dhs, depuis janvier 1989, comparativement

à 15 millions auparavant. L'obligation relative à la

détention de 50% au moins du capital par des personnes physiques ou

morales de nationalité marocaine a été abolie en janvier

1990.

Les banques ont été soumises depuis janvier

1993 aux nouvelles règles du coefficient minimum de solvabilité.

Le plancher à respecter par les banques a été porté

de 5,5% à 8%. Le mode de calcul du coefficient a été

modifié en vue de l'aligner sur le ratio de Cooke. Les fonds propres

nets ne sont plus rapportés aux dépôts mais à

l'ensemble des actifs et des engagements par signature, pondérés

respectivement par leur degré de risque.

Les banques marocaines sont également soumises au

coefficient minimum de liquidité fixé à 60%, et

relevé à 100% depuis l'année 2000.

Afin de limiter les risques encourus par un

établissement de crédit sur un seul ou un groupe restreint de

clients, les autorités monétaires marocaines ont institué

depuis 1977 un coefficient de division des risques32. Ce coefficient qui

était de 10% a été porté à 20% en 2000.

2.2.6 Dynamisation du marché boursier

L'étude des conséquences de

libéralisation financière nous donne à penser d'abord

à la dynamisation de l'intermédiation financière dans le

financement de l'économie. Les contraintes que rencontrent les PME-PMI

en matière de financement de leurs investissements peuvent être

surmontées par les grandes entreprises qui font recours au marché

boursier : la Bourse des Valeurs de Casablanca (BVC). On a souligné

l'importance d'asymétrie d'information et ses effets sur les

décisions d'investissement même si le secteur bancaire s'est

élargi sous ses différents aspects.

Pour mettre l'accent sur l'état d'avancement du

marché boursier marocain, nous avons retenu la capitalisation

boursière et l'évolution du chiffre d'affaires.

32 Ce coefficient est défini comme

étant le rapport maximum que les établissements bancaires sont

tenus de respecter entre le total des crédits accordés à

un même bénéficiaire et leurs fonds propres.

· Capitalisation

boursière

La capitalisation boursière a atteint 35,9% par

rapport au PIB pendant 1996-2005 contre 10% durant la période 1990-1995

et 2 % durant 1985-1989. Entre 1999 et 2002, elle a chuté de 18 point du

PIB. Avec l'introduction de Maroc Telecom et la Banque Populaire, la

capitalisation boursière s'est améliorée pour atteindre

55,1% du P113 en 2005.

La principale caractéristique de la BVC est la forte

concentration par secteur et par importance des sociétés

cotées. Plus de 77% de la capitalisation boursière totale est

détenue par les 10 plus grandes entreprises, et plus de 70% des secteurs

sont dominés par la place de grand Casablanca

(télécommunications avec 35,5%, les banques avec 21%, le

Bâtiment et les matériaux de Construction avec 13% et les

sociétés de portefeuilles holdings avec 12%).

La domination des grandes entreprises (notamment les banques

et les sociétés d'assurance) et la présence très

faible, sinon l'absence totale des PME-PMI est expliquées par les

politiques gouvernementales en vigueur et les procédure

compliquées appliquées par les autorités. L'environnement

juridique et réglementaire est à l'origine de ce problème

(notamment les lois et les conditions d'introduction des sociétés

en bourse).

Figure 8 : Evolution de la capitalisation

boursière entre 1993 et 2003

1 1 1 I 1 1 0 1 1

1993 1994 1995 1 996 1 997 1996 1999 2000 2001 2002 2003 2004

2005

60 50 40 30 20 10 0

Source statistiques : Bourse des Valeurs de

Casablanca.

· Chiffre d'affaires

Il nous semblerait à partir de l'analyse de

l'évolution du chiffre d'affaires (figure 9) qu'au moyen le chiffre

d'affaires sur la période 1985-2002 n'a pu dépasser 10%. Mais si

on analyse la période de libéralisation financière nous

trouverons que 1995-1996, date pendant laquelle le Maroc à entamer son

programme de privatisation, le chiffre d'affaires à connu une nette

augmentation. Ceci est traduit par la forte capitalisation boursière

enregistrée durant cette période.

Figure 9 : Evolution du chiffre

d'affaires33 entre 1985 et 2002 (en %)

50 -

|

40

|

|

|

|

|

30

|

|

20

|

|

10

|

|

|

r

|

|

,

|

|

|

0

|

1985 1990 1995 1999 2000 2001 2002

|

|

Source : Banque mondiale.

Il ressort de cette analyse que la libéralisation

financière était favorable à la croissance de

l'épargne financière et au crédit privé, mais la

place financière nationale souffre de contraintes et des limites qui

affectent la croissance des investissements des entreprises.

En résumé, à la veille des réformes

financières, le système financier marocain présente les

caractéristiques suivantes :

· système soumis à de fortes contraintes

réglementaires ;

· une politique monétaire basée sur des

techniques du contrôle quantitatif ;

· un marché des capitaux marginal et des instruments

financiers peu diversifiés.

2.2.7 Asymétries d'information et rôle des

banques dans le financement de l'économie nationale

Le rationnement de crédit qui peut exister entre

prêteur et emprunteurs et qui est à l'origine de

l'asymétrie de l'information risque de créer des

inadéquations entre services bancaires et besoins des entreprises. La

conséquence, les banques développent des relations

étroites avec certains clients «privilégiés» qui

présentent des conditions qui les encouragent à les prêter

des fonds. Pourtant, les crédits accordés en 2002 est de 214,3

milliards de Dhs (contre 208 milliards de Dhs en 2001), en enregistrant ainsi

un équivalent de 53,9% du P113 (contre 54,3% en 2001). Le concours des

banques au financement de l'économie a connu un essor

considérable avec une progression moyenne annuelle de l'ordre de 10,4%

par an sur la période 1993-2000 et autour de 4% ces dernières

années. En conséquence, les crédits bancaires, qui

représentaient environ un tiers du P113 en 1990, ont atteint 46% en 1995

pour plafonner ensuite au niveau de 58% du P113 en 2000. La

décélération du rythme de croissance des crédits

à l'économie, observée depuis 2000, est due à la

conjoncture économique, mais

33 Le chiffre d'affaires est le rapport entre la valeur totale

des actions émises et la capitalisation boursière.

également à des éléments

réglementaires et structurels tels que la révision des

règles prudentielles visant à assainir le secteur et les

modifications des comportements des grandes entreprises qui, progressivement,

privilégient les marchés des capitaux.

En examinant la figure 10, nous observons une augmentation

légère durant la période 19902002 des crédits

accordés par les banques marocaines.

Figure 10 : Total des crédits

bancaires

|

7G 60 50 40 30 20 10

|

|

|

çs3

§ ' e

e e

Année

|

Sources statistiques : BAM.

L'examen de cette répartition des crédits

bancaires par maturité montre qu'en 2002, 43,2% des crédits ont

été accordés pour des durées inférieures

à une année, et 39,1% pour des échéances moyennes

voire longues. La part des crédits à court terme a accusé

un recul de 2,8 points depuis 1993 alors que celle des crédits à

moyen et long terme reste globalement stable. Le reste des crédits, soit

17,7% du total des crédits bancaires ce qui représente quelques

38 milliards de Dh, est classé comme créances en souffrance. La

part de ces dernières a fortement augmenté depuis 1993 où

elle n'était que de 10%. Cette hausse est due principalement aux

règles de classification et de provisionnement plus strictes des

créances imposées aux banques et surtout à la

restructuration des bilans des anciens organismes financiers

spécialisées (OFS), dans le cadre de la nouvelle

réglementation prudentielle34.

34 Rapport de BAM, (1994).

2.2.8 Brève Présentation du climat de

l'investissement au Maroc avant la libéralisation

financière

Au lendemain de l'indépendance, les autorités

publiques marocaines intervenaient massivement dans l'économie en

stimulant les investissements publics. En effet, l'évolution des

investissements a connu durant la période 1960-1980 une évolution

mitigée.

Durant le début la décennie 60, l'investissement

public a enregistré une progression légèrement positive

mais reste au dessous de l'investissement privé malgré la forte

présence de l'Etat dans les affaires économiques. Les

années 1967 et 1968 ont enregistré une nette performance par

rapport aux investissements privés due à l'importance que l'Etat

a accordé aux travaux d'hydraulique et d'irrigation. Mais à

partir de début de 1967, il a chuté contrairement à

l'investissement privé qui marque une tendance à la hausse. Cette

progression s'explique par la fuite des capitaux et l'incertitude relative au

climat d'investissement et des affaires.

De même pour les investissements industriels qui ont

été marqués par une évolution volatile sur la

période 1960-1980. Par rapport au P113, l'investissement global est

passé de 13,5% en 1973 à 27,3% à en 1982. Le taux

d'investissement a atteint 30% en 1976 et 32% en 1977 qui s'explique par la

hausse des niveaux des prix des phosphates en 1974.

L'agroalimentaire a enregistré une augmentation accrue

au niveau de l'évolution des investissements avec 59% durant la

décennie 60 et le début des années 70. Durant la

période s'étalant entre 1963 et 1972, le secteur a connu une

forte croissance avec plus de 59%. L'évolution des investissements

publics globaux en faveur de l'agriculture peut être

considérée comme résultant avant tout de fortes

contraintes financières pesant sur l'État. Cependant,

l'évolution de la structure de l'investissement public en faveur de

l'agriculture met en évidence un effort pour adapter la dépense

publique.

Entre 1973 et 1977, les chiffres traduisaient le

caractère temporaire de la bonne performance de l'investissement qui

n'est pas du aux niveaux d'épargne qui s'est situé à un

niveau moyen de 16,79% avec un record de 19,75% atteint en 1975 mais du

à l'augmentation brutale des prix des phosphates.

A partir de 1977, malgré la chute des prix des phosphates,

le taux d'investissement demeure élevé du au recours massif

à l'endettement extérieur.

Malgré une importance donnée au secteur

agricole, les investissements ont atteint des niveaux relativement importants

dans le secteur du textile. Plus de 67 millions de Dhs ont été

enregistrés en 1960 ce qui représente 40% du total des

investissements industriels. Néanmoins, la stratégie de l'Etat

est beaucoup centrée sur le secteur agricole et a adoptée une

politique de ne pas promouvoir les investissements de secteur du

textile nouvellement crées. Cette décision a engendré une

chute des investissements durant la période 1968-1972.

Tableau 3 : Evolution de l'investissement public en

faveur de l'agriculture

eil:,

|

1980- 1983

|

1984- 1986

|

1987- 1988

|

|

Investissement agricole/

investissement public total

|

11,8

|

13,4

|

10,5

|

|

Investissement agricole/PIB

agricole

|

8,6

|

5,1

|

4,4

|

|

Investissement agricole/

dépense totale

|

3,7

|

3,1

|

2,7

|

Source : direction des études et des prévisions

financières.

Le rythme de progression des autres secteurs d'activité

est moins performant Ainsi, dans le secteur chimique et parachimique, les

investissements ont concerné seulement la SAMIR et la SCP

(Société Chérifienne de Pétrole).

La répartition des crédits cumulés par

secteur d'activité fait apparaître une dominance assez nette des

activités industrielles (y compris les mines) et des services,

lesquelles ont absorbé en moyenne 87% des crédits recensés

au terme des exercices 1978 et 1979 : pour l'industrie, il s'agit

principalement des matériaux de construction et de l'industrie

alimentaire ; pour les services, le commerce et les transports semblent avoir

été les plus favorisés.

En matière de corrélation entre l'épargne

privée et l'investissement, entre 1970 et 1987, les niveaux

d'épargne enregistrés restaient faibles par rapport au taux

d'investissement (figure 11). Ces insuffisances du volume d'épargne sont

à l'origine de la répression financière

entraînée par les taux d'intérêt réels

négatifs.

Figure 11 : Evolution des taux d'épargne et

d'investissement entre 1970 et 1987

II int

mi

40 35 30 25 20 15 10 5 0

Iffil

r9- r7- P2 P.: te. (I

ô) F) g gg g gg g là

c» c» c» c» c» c» c»

Taux d'épargne

Taux d'investissement

Source : Statistiques financières internationales :

Annuaire 1990.

2.3 Pourquoi la libéralisation financière

est-elle nécessaire ?

La justification théorique de la libéralisation

financière a tenu au départ tout entière dans l'argument

de McKinnon et Shaw (1973) : la hausse des taux d'intérêt

créditeurs permettra un accroissement des fonds disponibles pour

l'investissement.

Il est incontestable qu'au cours de la décennie 80, le

problème se pose de la façon dont l'ont décrit les

partisans de la libéralisation financière : les structures de la

répression financière ne permettent pas de mobiliser suffisamment

l'épargne pour assurer la poursuite du développement industriel.

De fait, le Maroc souffrent d'un besoin de financement interne pour

l'investissement industriel : la demande de crédit est en

général très excédentaire, malgré de forts

taux d'épargne et l'économie marocaine est dépendante de

financements extérieurs.

Pour remédier à cette situation, les

autorités devaient s'engager dans un processus de l'intensification des

investissements (notamment dans le secteur privé) pour relancer la

croissance économique, lesquels investissements nécessitent une

grande mobilisation de l'épargne. De ce fait, il semble indispensable de

moderniser et développer de nouveaux instruments financiers du

système bancaire pour établir une corrélation entre les

ressources financières et le financement de l'économie.

En effet, l'intervention des autorités dans les

opérations financières par le financement des projets

particuliers (prioritaires) au détriment d'autres, génère

d'une part, une situation d'endettement bancaire restrictive : seules les

entreprises publiques et/ou les entreprises de secteur d'agriculture

bénéficient des crédits bancaires, et d'autre part limite

la concurrence

entre les banques en matière de financement de

l'économie. Il apparaît donc que le retrait partiel des

autorités et le renforcement de la concurrence au niveau du secteur

bancaire est nécessaire pour favoriser le développement de

l'intermédiation bancaire au profit du financement des investissements

des entreprises et améliorer par conséquent l'accès des

PME-PMI aux crédits bancaires.

Le fait qu'à la veille de la réforme

financière, les forts taux d'épargne aient coexisté avec

des situations de répression financière est éloquent, la

libéralisation progressive des taux d'intérêt est un

élément central permettant d'établir la corrélation

entre les taux d'épargne et les taux d'investissements. Malgré

une amélioration des taux d'épargne enregistrée durant la

décennie 80 (période de répression financière), la

tendance du taux d'investissement global est décroissante qui s'explique

par le rôle faible joué par le secteur bancaire et l'adoption de

la politique de rationalisation des crédits. La hausse du taux

d'investissement enregistré pendant le début de la période

est du, non pas au progrès des investissements privés, mais

à la relance des investissements publics.

Cette politique de mobilisation de l'épargne

intérieure repose sur deux axes : le développement de

l'épargne institutionnelle et la réforme du marché des

capitaux. L'objectif est de porter le niveau de l'épargne nationale

à 27% du P113 et de gagner 4 points du P113 en 2004. Etant donné

que l'épargne intérieure représente près de 80% de

l'épargne nationale, l'effort à fournir doit se concentrer

essentiellement sur cette composante.

A partir de 1990 (période de libéralisation

financière), une dépendance positive entre les taux

d'épargne et le taux d'investissement est enregistrée suite

à l'adoption d'une politique consistant à libéraliser

progressivement les taux d'intérêt et à offrir des

conditions économiques meilleures au secteur privé. Les

investissements ont passé de 2 265 millions de Dhs en 1983 à 6

557 millions de Dhs en 1993 mais entre 1990 et 1993, le taux d'investissement a

enregistré une baisse de l'ordre de 30,12%.

Durant la période 1980-1989, l'épargne nationale

s'est améliorée de 19,4% à 19,9% en 19901995 et 23,3%

pendant 1996-2005. Cette amélioration des niveaux d'épargne est

due au fléchissement de la part du revenu national brut disponible

destiné à la consommation des ménages résidents de

64,8%, de 63,8% et de 58,3 % durant respectivement les mêmes

périodes.

Les investissements publics ont chutés contrairement

aux investissements privés durant la même période

enregistrant un écart de 9,3 points en 2005. Le volume des

investissements industriels agrées a progressé en moyenne de 3,8%

entre 1994 et 2005.

La libéralisation progressive a permis

l'amélioration des niveaux d'investissements entre 1990 et 2005 depuis

que les pouvoirs publics ont initié le programme de réforme en

1990. Entre 2000 et 2005, le taux d'épargne nationale brute

excédentaire n'a pas permis le financement des investissements : le taux

d'épargne est important que celui d'investissement. Mais le taux

intérieur brute demeure faible par rapport au taux d'investissement.

Figure 12 : Evolution du taux d'épargne et du

taux d'investissement entre 1980 et 2005

|

22

26

25

24

23

'

I

2G

1s

17

1.5

15 r 14 - 13 - 12

|

i9-

`T\

.

Taux d'investissement

- -

·

. A

. .

·

Epargne nationale ,

a

brute en % du PIB # .

·

· ------ .

·

·

I

·

/

. A .e

r.

c,... ...0' 'C)

,

· - - - *- - . . 0.0

· P

, ' lir

n /

"

(

|

· sil)

·

`

· `

. 1

.... s `

V

mi

|

ta,

|

II

·

"10

|

·

--(;)

|

·

. -

·

·

A

·

M

\

\

r

·

·

·

4,e

·

|

·

in

·

7"

|

A, .

·

.

r

a

III

..... .

· ..

ill 0

A

a

·

· _.," ct

0. L,r-

;C-. /

e

.I)

p

..

Epargne intérieure brut

en % du

PIB

|

,

· , \

0 --

.

|

A

0

|

-

|

|

|

|

|

|

|

|

|

|

|

, .

|

|

|

|

Source : direction des études et des

prévisions financières.

Au cours du processus de libéralisation

financière, le secteur financier marocain enregistre des

améliorations continues en matière d'octroi des crédits,

du coût de financement, d'amélioration de la supervision

financière et du climat des affaires.

Au niveau du secteur financier, la progression a

touché le fonctionnement de la finance directe (augmentation des

introductions en bourse, augmentation de la capitalisation boursière et

du volume des transactions) ainsi que l'accroissement de l'efficience en

matière du financement des secteurs productifs.

Le bilan de la première phase de la réforme du

secteur financier fait ressortir de bonnes performances qui sont à la

faveur du climat d'investissement. Les dépôts bancaires ont

enregistré une performance entre 1991 et fm 2004: Le total

dépôts/PIB courant est passé de 43,0% en 1991 à

75,3% en 2004. Les crédits distribués ont à leur tour

connu une évolution positive durant la même période allant

de 39,1% à 62,7% (Crédits à l'économie/PIB

courant). Concernant les taux débiteurs, les taux enregistrés qui

atteignent plus de 14% (taux débiteurs à long terme) en 1991, ne

sont que de l'ordre de 6% en 2004. La libéralisation financière

progressive qu'a suivi le Maroc a permis de concrétiser un climat

propice des affaires.

2.4 Présentation des secteurs

d'activité

Le secteur agroalimentaire est l'un des secteurs moteurs de

l'économie marocaine.

L'industrie agroalimentaire a connu une forte

progression ces dernières années : 15% en 1997

et 5% en 2000. Toutefois, largement dominé par des

entreprises familiales, le secteur reste peu compétitif. Ainsi, il

contribue à hauteur d'un tiers du P113 industriel et 8 % du P113

national pour une production de plus de 54 milliards de Dhs (plus de 2,4 % en

2005) et dégage 16 milliards de Dhs de valeur ajoutée. Il

représente ainsi le premier secteur manufacturier du pays, très

loin devant le textile ou la chimie 11 est en forte croissance grâce

à la très bonne tenue de la demande aussi bien intérieure

qu'à l'exportation. Ceci s'explique essentiellement par le changement

manifeste des habitudes culinaires, induisant une amélioration du niveau

de consommation nationale, mais qui demeure relativement bas par rapport aux

pays à niveau économique comparable. Le secteur n'exporte que 17

% de sa production en raison notamment des difficultés à

satisfaire les critères de qualité et des exigences sanitaires

des pays développés.

L'industrie chimique et parachimique est

intégrée en aval du secteur minier Sa production consiste

essentiellement à transformer le phosphate en engrais et acide

phosphorique à destination de l'exportation. L'acide phosphorique et les

engrais représentent à eux seuls 12% de la valeur totale des

exportations. La production du secteur a augmenté de 10 % depuis 1997 (3

% en 2000). Cette évolution témoigne la volonté des

autorités marocaines (l'Office Chérifien des Phosphates)

d'accroître la valeur ajoutée domestique de la branche en

développant la production de ses dérivés.

L'industrie de textile et de l'habillement est fortement

orientée vers les exportations dont elle représente 34% de la

valeur totale. Aussi, la production de ce secteur est fortement soumise aux

conditions de la concurrence internationale. Elle a été

handicapée par l'appréciation réelle du dirham, et doit

par ailleurs s'apprêter à faire face au

démantèlement des accords multi-fibres. Suite à des

conditions défavorables, le secteur a supprimé 44 000 emplois en

1999, soit 23% de l'emploi total de la branche et 3% de l'emploi industriel

total.

En matière

Le secteur Chimie et Parachimies enregistre des taux fortement

élevés par rapport au secteur Electriques et Electroniques

(tableau 4).

Entre 1996 et 2005, les taux d'investissement

enregistrés se sont caractérisés par une tendance à

la hausse, le taux d'investissement était de 23,1% contre 22,1% durant

la période 1990-1995 et 22,7% entre 1980 et 1989.

Entre 2000 et 2001, les investissements dans les industries

agroalimentaires ont enregistré une baisse de 7% pour marquer une

reprise en 2003 avec un taux de variation de 30%. Quant aux industries Textiles

& cuir et Chimiques et Parachimiques, elles ont une tendance à la

baisse entre 2000 et 2003 passant respectivement de 2 091 197 et 4 124 898

milliers de Dhs

en 2000 à 1 672 832 et 3 890 665 milliers de Dhs en

2003. Ces évolutions sont expliqués par les difficultés

rencontrées par les entreprises exportatrices (Textile & cuire), la

concurrence acharnée sur le marché international et le

détournement qui caractérisaient les entrepreneurs marocains de

se diriger vers les secteurs porteurs (immobilier et commerce). Cela s'ajoute

le climat propice pour le secteur agricole. Le tableau 4 résume

l'évolution des investissements durant la période 2000-2003.

Tableau 4 : Evolution des investissements par

secteur d'activité entre 2000 et 2003 (en milliers

de

Dhs)

Grands

secteurs

|

2000

|

2001

|

2002

|

2003

|

|

Var

|

Total

|

Var

|

Total

|

Var

|

Total

|

Var

|

Industries Agroalimentaires

|

3 004 689

|

27

|

2 798 931

|

-7

|

2 786 446

|

-1

|

3 624 605

|

30

|

Ind.Textiks & du Cuir

|

2 091 197

|

-14

|

2 099 466

|

|

1 668 331

|

-21

|

1 672 832

|

|

Ind.Chimiques & Parchimiques

|

4 124 898

|

2

|

3 732 922

|

-10

|

3 755 337

|

1

|

3 890 665

|

3

|

Total (Y compris autres secteurs

d'activité)

|

11 068

702

|

7

|

11 394

082

|

3

|

10 621 566

|

-7

|

11 171 623

|

5

|

|

Source statistiques : Enquête effectuée par le

ministère de l'industrie marocaine (2004).

2.5 Un système varié d'incitations

industrielles

Destiné à encourager le développement de

l'industrie nationale, un programme de promotion des investissements

privés nationaux et étrangers a été mis en oeuvre

depuis le milieu des années 90 qui était articulé

principalement autour des avantages accordés par le Code des

investissements et des mesures de protection douanière (taxation et

contrôle des importations).

Le 8 novembre 1995 le Maroc a promulgué la Loi 18-95

(Charte de l'Investissement) qui fixe les objectifs fondamentaux de l'action de

l'Etat pour les années à venir en vue du développer et

promouvoir les investissements par la révision du champ des

encouragements fiscaux.

Les textes prévoient une simplification des

procédures administratives pour la création d'entreprises avec

:

- l'instauration de guichets uniques pour les nouveaux

investisseurs ;

- la réduction de la charge fiscale afférente aux

opérations d'acquisition des matériaux, biens

d'équipements et terrains nécessaires à la

réalisation de l'investissement ;

la réduction des taux d'imposition sur les revenus et les

bénéfices ;

l'octroi d'un régime fiscal préférentiel en

faveur du développement régional ;

la promotion des places financières offshore et des zones

franches d'exportation;

Les opérations effectuées à

l'intérieur de la zone franche sont exonérées de tout

impôt. En cas d'implantation en zone franche d'exportation l'investisseur

bénéficie des avantages suivants : Exonération (droits de

douanes, TVA, impôts sur les sociétés pour les 5

premières années et 8,75% pour les 10 années suivantes,

impôts général sur les revenus pour les 5 premières

années, et abattement de 80% pour les 10 années suivantes, taxe

urbaine pour les 15 premières années et droit d'enregistrement et

de timbre).

En 1996, les autorités ont établi le code de

commerce qui contient une série de mesures, principalement d'ordre

fiscal destiné à agir sur les conditions de financement (primes

d'équipement, bonification des taux d'intérêt, couverture

du risque de change, garantie de transfert, etc.) et à réduire

les coûts d'intervention dans le secteur industriel tout en

élevant sa rentabilité comparativement à d'autres

activités (transactions foncières, immobilières et

commerciales).

Le programme vise aussi à mobiliser

l'accessibilité aux financements bancaires partant du constat que la

faiblesse des investissements des entreprises est liée à

l'imperfection du marché financier. Le programme mobilise

essentiellement des outils de financement ou de garantie par la mise en place

de fonds de garantie mais aussi l'incitation à l'initiative de jeunes

entreprises dynamiques. Il s'agit bien de corriger une imperfection de

marché.

Des lignes de crédit étrangères sont mises

à disposition des entreprises pour le financement de leurs

investissements.

Les fonds spécifiques de la mise à niveau sont

destinés à financer les programmes de mise à niveau des

entreprises. Ces fonds sont généralement des mécanismes de

co-fmancement entre l'Etat (éventuellement sur ressources de certains

bailleurs de fonds étrangers) et les banques. Créée en

2002 conformément à la loi n°53-00 formant Charte de la

petite et moyenne entreprise, l'agence nationale pour la promotion de la PME

s'est vu confier comme mission l'identification, l'élaboration, le

lancement et le suivi des actions d'assistance technique en faveur des

entreprises. L'objectif est de leur faciliter l'accès aux services d'une

expertise locale qualifiée à même de répondre

à leurs besoins spécifiques en matière de mise à

niveau. Dans cette démarche, l'ANPME s'appuie sur un réseau de

structures d'appui aux niveaux régional et sectoriel.

Un organe de pilotage, le comité national de mise

à niveau (CNMN), a été mis en place en décembre

2002. Il se compose de représentants des secteurs public et privé

et a pour responsabilité de tracer la stratégie ainsi que de

coordonner et de superviser toutes les actions visant la mise à niveau

du secteur industriel.

La mission du CNMN est de servir de lieu d'échange des

points de vue entre les différents intervenants (publics-privés),

de relais d'information vis-à-vis du Premier Ministre et

d'identification de mesures opérationnelles de mise à niveau

à mettre en oeuvre par les départements ministériels

concernés. Le Comité tient des réunions mensuelles qui

sont présidées par le ministre chargé de la mise à

niveau de l'économie.

Le programme marocain d'incitation a fait preuve, dans ses

premières années de fonctionnement, d'un faible dynamisme et n'a

pas su susciter un intérêt marqué chez les entreprises

marocaines. Cette conclusion mérite d'être formulée avec

prudence, les corrections des imperfections de marché pouvant engendrer

des effets à terme plus importants que des actions publiques

volontaristes.

|