3.4.2 L'Étude statique du bilan

L'étude des documents comptables nous a permis de

procéder à des retraitements de certaines données

comptables situées aussi bien à l'actif qu'au passif bilanciel

pour obtenir un bilan financier. Il s'agit d'une approche patrimoniale prudente

commandant le diagnostic.

3.4.2.1 Les retraitements

a. Le retraitement des postes

d'actif :

Le retraitement de l'actif a porté sur certains postes

comptables dépourvus de valeur vénale. Ils y figurent uniquement

pour des raisons de techniques comptables et d'équilibre

arithmétique du bilan. Ce sont les non-valeurs qui constituent ce qu'on

appelle l'actif fictif.

Un reclassement a été fait pour le besoin de

l'analyse financière, à savoir, le reclassement des

créances d'investissement dans l'actif immobilisé propre à

l'actif. Par contre le passif à connu un retraitement sur le plan du

délai exigibilité. Le moyen et long terme est

considéré comme étant les capitaux permanents ayant la

forme des dettes d'investissements en plus des dettes envers les

associés et les sociétés apparentées.

|

Emplois

|

Exercices

|

|

2006

|

2007

|

2008

|

|

|

|

|

|

|

Actif immobilisé net

|

558 361

|

789 709

|

792 076

|

|

|

|

|

|

|

Actif circulant d'exploitation

|

16 573

|

32 102

|

39 872

|

|

|

|

|

|

|

|

|

|

|

|

Actif circulant hors exploitat.

|

0

|

0

|

0

|

|

|

|

|

|

|

|

|

|

|

|

Trésorerie Active

|

510

|

1 370

|

683

|

|

|

|

|

|

|

|

|

|

|

|

Total

|

575 443

|

823 181

|

832 630

|

|

Ressources

|

Exercices

|

|

2006

|

2007

|

2008

|

|

|

|

|

|

|

Capitaux permanents

|

567 258

|

807 493

|

807 688

|

|

|

|

|

|

Capitaux propres :

|

-37 524

|

-82 980

|

-15 888

|

|

|

|

|

|

(-) Actifs sans valeurs

|

32 878

|

25 571

|

21 918

|

|

|

|

|

|

(+) Dettes Financières à L.M.T

|

637 660

|

916 045

|

845 494

|

|

|

|

|

|

Dettes à C.T d'exploitation

|

8 185

|

15 688

|

24 942

|

|

|

|

|

|

Dettes hors exploitation

|

0

|

0

|

0

|

|

|

|

|

|

Trésorerie Passive

|

0

|

0

|

0

|

|

|

|

|

|

Total

|

575 443

|

823 181

|

832 630

|

b. Le retraitement du T.C.R

Ce retraitement a été fait dans le but de lui

donner un aspect économique et faire ressortir des soldes

intermédiaires indépendamment de l'influence fiscale

d'endettement.

3.4.2.2. L'Approche de l'équilibre financier

L'analyse des données comptables nous a permis

d'aboutir à des résultats. Les différentes grandeurs

calculées (fonds de roulement, besoin en fonds de roulement, et

trésorerie) renseignent sur la santé financière de la

briqueterie.

a. Le fonds de roulement

L'entreprise a dégagé un fonds de roulement

positif en 2005, 2006 et 2007 dûs essentiellement aux capitaux

permanents constitués de dettes d'investissement dont la tendance est

à la hausse et de capitaux propres, dont la tendance est à la

baisse.

Unité : KDA

|

RUBRIQUES

|

2005

|

2006

|

2007

|

|

FONDS DE ROULEMENT

|

8 898

|

17 784

|

15 612

|

|

VARIATION

|

-

|

8 886

|

-2 172

|

|

POURCENTAGE

|

-

|

100%

|

-12%

|

On note une bonne variation du fonds de roulement en 2006,

malgré le déficit enregistré. Par contre en 2007, la

variation est négative pour une situation de résultat

identique.

Cette tendance positive du fonds roulement renseigne bien sur

le financement des emplois stables par des capitaux stables, d'où

l'apparition d'équilibre financier.

b. Le besoin en fonds de roulement

Le besoin en fonds de roulement dégagé affiche

des valeurs positives pour l'ensemble des années. L'évolution du

besoin en fonds de roulement a connu une excellente hausse en 2006, suivie

d'une légère baisse en 2007, d'où cette variation

négative pour -9%.

Unité : KDA

|

RUBRIQUES

|

2005

|

2006

|

2007

|

|

BESOIN EN FONDS DE ROULEMENT

|

8 388

|

16 414

|

14 929

|

|

VARIATION

|

-

|

8 026

|

-1 485

|

|

POURCENTAGE

|

-

|

96%

|

-9%

|

La SARL dispose jusqu'en 2007 d'un actif réalisable,

qui ne lui offrait guère la possibilité de faire face à

ses dettes à court terme en raison de leur niveau considérable.

Ceci dit, la SARL se trouve dans une situation de déséquilibre

financier, qui la rend extrêmement vulnérable.

Unité : KDA

|

RUBRIQUES

|

2005

|

2006

|

2007

|

|

CREANCES CLIENTS

|

4 240

|

2 146

|

1 952

|

|

CHIFFRE D'AFFAIRES

|

22 047

|

63 965

|

71 215

|

|

POURCENTAGE

|

19%

|

3%

|

3%

|

|

NOMBRE DE JOURS

|

70 jours

|

12 jours

|

10 jours

|

|

NOMBRE DE MOIS

|

2 mois 10 j

|

12 j

|

10 j

|

En tout état de cause, une attention toute

particulière doit être accordée à cette rubrique,

afin de provoquer rapidement son recouvrement et atténuer ainsi le

risque client. Car il est constaté qu'au fur et à mesure que le

niveau du chiffre d'affaires augmente, le niveau des créances sur

clients ne suit pas la même trajectoire qui rend le risque client

faible.

c. La trésorerie

La trésorerie représente les

disponibilités à vue possédées par la SARL. La

trésorerie puise essentiellement sa source de l'importance du niveau du

fonds de roulement existant.

Unité : KDA

|

RUBRIQUES

|

2005

|

2006

|

2007

|

|

TRESORERIE

|

510

|

1 370

|

683

|

|

VARIATIONS

|

|

860

|

-687

|

|

POURCENTAGE

|

|

169%

|

-50%

|

On relève que l'exercice 2006 enregistre un

accroissement de 860 KDA par rapport à 2005, soit une variation positive

conséquente. L'année 2007 à connu

un fléchissement de - 687 KDA par rapport à 2006, soit une

variation négative.

3.4.2.3 L'Etude du financement

La structure du financement met en évidence

l'utilisation des ressources de l'entreprise dans le financement de l'actif.

a. Le financement des immobilisations

Les capitaux permanents couvrent largement les immobilisations

pour les trois années consécutives.

Unité : KDA

|

RUBRIQUE

|

2005

|

2006

|

2007

|

|

CAPITAUX PERMANENTS

|

567 258

|

807 494

|

807 688

|

|

IMMOBILISATIONS

|

558 361

|

789 709

|

792 051

|

|

POURCENTAGE

|

102%

|

102%

|

102%

|

La couverture des immobilisations par les capitaux permanents

est assurée.

b. Le financement de l'actif circulant

Unité : KDA

|

RUBRIQUE

|

2005

|

2006

|

2007

|

|

FONDS DE ROULEMENT

|

8 898

|

17 784

|

15 612

|

|

ACTIF CIRCULANT

|

16 573

|

32 102

|

39 871

|

|

POURCENTAGE

|

54%

|

55%

|

39%

|

Il est observé que le financement de l'actif circulant

par le fonds de roulement (fonds permanents) est assuré à hauteur

de 54% en 2005, 55% en 2006 et 39% en 2007 du fait que les fonds de roulement

sont positifs.

3.4.3 Analyse des comptes de résultat

L'activité de la briqueterie est retracée dans

ses comptes de résultat. Le TCR présenté dans le cadre du

PCN n'est pas suffisamment instructif pour l'analyse financière. C'est

pourquoi nous avons procédé à des aménagements pour

faire apparaître les grandeurs économiques et financières

appelées soldes intermédiaires de gestion, qui permettent de

mieux comprendre le fonctionnement de l'entreprise.

SOLDES INTERMEDIAIRES DE GESTION :

|

COMPTES

|

2005

|

2006

|

2007

|

|

Ventes de marchandises

|

|

|

|

|

Production vendue

|

22 047

|

63 965

|

71 215

|

|

Prestations fournies

|

|

|

|

|

CHIFFRE D'AFFAIRES

|

22 047

|

63 965

|

71 215

|

|

? %

|

|

190%

|

11%

|

|

Production stockée

|

|

2 233

|

-2 233

|

|

Production pour elle-même

|

|

|

|

|

PRODUCTION DE L'EXERCICE

|

22 047

|

66 199

|

68 982

|

|

Achats de marchandises

|

|

|

|

|

Transfert charge de production

|

|

394

|

111

|

|

Autres Matières et fournitures conso.

|

20 055

|

40 111

|

26 723

|

|

Services

|

4 914

|

4 453

|

2 845

|

|

TOTAL CONSOMMATIONS

|

24 969

|

44 170

|

29 458

|

|

VALEUR AJOUTEE

|

-2 922

|

22 028

|

39 525

|

|

? %

|

|

-854%

|

79%

|

|

Frais de personnel

|

6 539

|

14 670

|

12 696

|

|

Impôts et taxes

|

379

|

677

|

1 299

|

|

EXCEDENT BRUT D'EXPLOITATION

|

-9 840

|

6 681

|

25 530

|

|

? %

|

|

-168%

|

282%

|

|

Produits divers

|

|

87

|

108

|

|

Transfert charges d'exploitation

|

5 602

|

2 548

|

186

|

|

Frais financiers

|

138

|

1 493

|

12

|

|

Frais divers

|

58

|

413

|

54

|

|

Dotation aux amortissements

|

35 087

|

49 426

|

56 370

|

|

Dotation Provision à caract. Réserves

|

|

|

|

|

Dot° Provision à créances douteuses

|

|

|

|

|

RESULTAT D'EXPLOITATION

|

-39 521

|

-42 016

|

-30 612

|

|

Produits hors exploitation

|

|

280

|

|

|

Charge hors exploitation

|

3

|

3 719

|

296

|

|

RESULTAT HORS EXPLOITATION

|

-3

|

-3 439

|

-296

|

|

RESULTAT BRUT

|

-39 524

|

-45 456

|

-30 908

|

|

Produits exceptionnels

|

|

|

|

|

Charges exceptionnelles

|

|

|

|

|

RESULTAT EXCEPTIONNEL

|

0

|

0

|

0

|

|

BENEFICE (+) / PERTE (-)

|

-39 524

|

-45 456

|

-30 908

|

|

I.B.S

|

|

|

|

|

RESULTAT NET DE L'EXERCICE

|

-39 524

|

-45 456

|

-30 908

|

|

? %

|

|

15%

|

-32%

|

|

CAPACITE D'AUTOFINANCEMENT

|

-4 437

|

3 970

|

25 462

|

|

? %

|

|

-189%

|

541%

|

3.4.3.1. Le chiffre d'affaires

Unité : KDA

|

RUBRIQUE

|

2005

|

2006

|

2007

|

|

CHIFFRE D'AFFAIRES

|

22 047

|

63 965

|

71 215

|

|

VARIATION

|

-

|

41 918

|

7 250

|

|

POURCENTAGE

|

-

|

190%

|

11%

|

Le chiffre d'affaires ainsi réalisé est en net

accroissement surtout durant les deux derniers exercices.

Sa répartition est comme suit :

Unité : KDA

|

RUBRIQUES

|

2005

|

2006

|

2007

|

|

VENTE DE MARCHANDISES

|

/

|

/

|

/

|

|

PRODUCTION VENDUE

|

22 047

|

63 965

|

71 215

|

|

PRESTATIONS FOURNIES

|

/

|

/

|

/

|

|

TOTAL GENERAL

|

24 052

|

63 965

|

71 215

|

Le chiffre d'affaire est constitué que de la production

vendue.

a. La valeur ajoutée

Elle représente la richesse créée par

l'entreprise, grâce à la mise en oeuvre des éléments

qui constituent son potentiel productif (force de travail, capital fixe)

Unité : KDA

|

RUBRIQUE

|

2005

|

2006

|

2007

|

|

VALEUR AJOUTEE

|

-2 922

|

22 028

|

39 525

|

|

VARIATION

|

-

|

24 950

|

17 497

|

|

POURCENTAGE

|

|

854%

|

79%

|

Unité : KDA

|

RUBRIQUE

|

2005

|

2006

|

2007

|

|

VALEUR AJOUTEE

|

-2 922

|

22 028

|

39 525

|

|

PRODUCTION

|

22 047

|

66 592

|

68 982

|

|

POURCENTAGE

|

-13%

|

33%

|

57%

|

La briqueterie assure elle-même la phase de production.

Ce qui implique son engagement à produire davantage pour arriver

à dégager plus de valeur ajoutée, qui ne cesse d'ailleurs

d'augmenter d'une année à l'autre.

Destinée pour rémunérer les autres

facteurs de production, il est remarqué que son niveau resta encore

faible pour couvrir l'ensemble des postes de charges d'exploitation.

L'activité de toute la période demeure limitée et expose

la Société à des risques indéniables.

Utilisation de la valeur

ajoutée :

Masse salariale

Unité : KDA

|

RUBRIQUES

|

2005

|

2006

|

2007

|

|

MASSE SALARIALE

|

6 539

|

14 670

|

12 696

|

|

VALEUR AJOUTEE

|

-2 922

|

22 028

|

39 525

|

|

POURCENTAGE

|

/

|

67%

|

32%

|

La valeur ajoutée arrive tant bien que mal à

rémunérer le facteur travail (personnel) en 2006 et 2007.

Charges financières

Unité : KDA

|

RUBRIQUE

|

2005

|

2006

|

2007

|

|

FRAIS FINANCIERS

|

138

|

1 493

|

12

|

|

VALEUR AJOUTEE

|

-2 922

|

22 028

|

39 525

|

|

POURCENTAGE

|

-4,72%

|

6,78%

|

0,03%

|

Les frais financiers ont connu une variation positive en 2006,

soit 7% de la valeur ajoutée. Par contre l'année 2007 est

caractérisée par la diminution des frais financiers dus à

la recapitalisation des intérêts sur emprunts.

Part de la valeur ajoutée conservée dans

la société :

La part de la valeur ajoutée conservée dans la

briqueterie, constitue une partie de son autofinancement, pour faire face

à un éventuel renouvellement de ses moyens et potentiel

nécessaire à son bon fonctionnement.

Unité : KDA

|

RUBRIQUE

|

2005

|

2006

|

2007

|

|

AMORTISSEMENT

|

35 087

|

49 426

|

56 370

|

|

VALEUR AJOUTEE

|

-2 922

|

22 028

|

39 525

|

|

POURCENTAGE

|

|

224%

|

143%

|

Le niveau catastrophique de la valeur ajoutée en 2005,

suivie d'une bonne reprise en 2006 et 2007 a pu néanmoins couvrir la

plus grande partie des charges d'exploitation, il n'en demeure que la dotation

de l'exercice était non seulement trop élevée, mais avait

générée à elle seule le déficit

constaté.

b. L'excédent brut d'exploitation

L'excèdent brut correspond au résultat

économique brut lié à l'activité

opérationnelle de l'entreprise.

Unité : KDA

|

RUBRIQUE

|

2005

|

2006

|

2007

|

|

E. B. E

|

-9 840

|

6 681

|

25 530

|

|

VARIATION

|

-

|

16 521

|

18 849

|

|

POURCENTAGE

|

-

|

-168%

|

282%

|

L'excédent brut d'exploitation a été

d'abord négatif en 2005, puis positif l'année d'après. La

variation de l'excédent brut d'exploitation de l'année 2006 est

de 16 521 KDA par rapport à 2005 pour être positif en connaissant

une augmentation de 168%. L'année 2007 a évoluée de

18 849 KDA, soit 282% par rapport à l'année 2006.

c. Le résultat hors exploitation

Le résultat hors exploitation retrace

l'activité exceptionnelle de l'entreprise. C'est-à-dire, celle

qui ne rentre pas dans son activité courante. Il renferme des

opérations de correction, d'ajustement, des exercices antérieurs

ou concernant l'exercice en cours mais qui ont un caractère

particulier.

Unité : KDA

|

RUBRIQUE

|

2005

|

2006

|

2007

|

|

PRODUIT HORS EXPLOITATION

|

0

|

280

|

0

|

|

CHARGES HORS EXPLOITATION

|

3

|

3 719

|

296

|

|

RESULTAT HORS EXPLOITATION

|

-3

|

-3 439

|

-296

|

Cette activité exceptionnelle de part sa survenance et

son importante influence le résultat avant impôts et par voix de

conséquence, le résultat de l'exercice.

d. Le résultat brut de l'exercice

L'exploitation de l'entreprise s'est soldée par des

résultats de fin d'exercice suivants.

Unité : KDA

|

RUBRIQUE

|

2005

|

2006

|

2007

|

|

RESULTAT BRUT

|

-39 524

|

-45 455

|

-30 908

|

|

VARIATION

|

-

|

-5 931

|

14 547

|

|

POURCENTAGE

|

-

|

- 15%

|

32%

|

Les résultats continuellement déficitaires

témoignent d'abord, du niveau de charges, particulièrement celui

afférent à la dotation en matière d'amortissement. Le

déficit a augmenté en 2006 de 15%, par contre il a diminué

en 2007 de 32%.

e. La rentabilité

Les moyens mis en oeuvre par l'entreprise lui ont permis

d'obtenir que de résultats négatifs. Ses ressources propres

éprouvent encore de difficultés pour parvenir à redresser

sa situation.

Compte tenu de la tendance négative des

résultats atteints, sa rentabilité financière n'abouti en

fin de compte qu'au déséquilibre résultant du poids des

charges, qui ne trouvent pas suffisamment de contrepartie en produits

d'exploitation.

Unité : KDA

|

RUBRIQUE

|

2005

|

2006

|

2007

|

|

RENTABILITE FINANCIERE

|

-56.14%

|

-41.87%

|

-81.75%

|

Nous constatons que la rentabilité est absente, car les

résultats des trois derniers exercices sont déficitaires.

f. La solvabilité de l'entreprise

La SARL n'est pas à vrai dire apte à assurer le

règlement de ses dettes lorsque celles-ci arrivent à

échéance. Les disponibilités à vue

possédées ne lui procurent pas la possibilité de

régler ses dettes à l'échéance convenue.

D'une manière générale, l'exploitation de

la briqueterie et sa rentabilité est absente. Sa solvabilité

générale n'est pas rassurante, en cas de difficultés son

actif réel ne lui permet pas de faire face à ses engagements avec

les tiers. Il lui reste à développer une politique de production

plus rentable pour mieux se placer sur le marché des matériaux de

construction de produits rouges, voire diversifier la panoplie de ses produits

en adoptant une politique commerciale plus rapprochée des utilisateurs

et consommateurs.

4. Diagnostic de la fonction gestion des ressources

humaines :

La fonction de ressource humaine est confiée à

une personne chargée des ressources humaines. Il gère

l'administration générale courante et les problèmes du

personnel.

4.1 La configuration de l'effectif :

Répartition des effectifs de

l'entreprise par catégorie :

|

Structure

|

Exécution

|

Maitrise

|

Cadres

|

Total

|

%

|

|

Production

|

46

|

12

|

1

|

59

|

66%

|

|

Maintenance

|

6

|

7

|

2

|

15

|

17%

|

|

Administration

|

7

|

8

|

1

|

16

|

17%

|

|

Total

|

59

|

27

|

4

|

90

|

100%

|

|

%

|

66%

|

30%

|

4%

|

100%

|

|

Un effectif d'encadrement faible. Seul cadre au niveau de la

production. Un seul cadre pour la structure administration qui regroupe les

fonctions : gestion de l'administration et des ressources humaines,

commerciale, et finances et comptabilité.

Faible taux du personnel de production, par contre les taux du

personnel de maintenance et administratif est élevé.

Pyramide des âges :

|

Tranche d'âge

|

Total

|

%

|

|

- de 25 ans

|

10

|

11%

|

|

de 25 à 30 ans

|

35

|

39%

|

|

de 30 à 40 ans

|

22

|

24%

|

|

de 40 à 50 ans

|

15

|

17%

|

|

Plus de 50 ans

|

8

|

9%

|

|

Total

|

90

|

100%

|

Population jeune, 92 % des effectifs ont moins de 50 ans. Dont

64% se situe dans la tranche 25-40, qui est la meilleure des points de vue

expérience et savoir faire. Ce facteur jeunesse (consolidé par

une bonne expérience) facilitera l'adaptation de la briqueterie aux

mutations socio-économiques.

Répartition hommes/femmes :

|

Structure

|

Effectif

|

Hommes

|

Femmes

|

|

Production

|

59

|

59

|

|

|

Maintenance

|

15

|

15

|

|

|

Administration

|

16

|

14

|

2

|

|

Total

|

90

|

88

|

2

|

Effectif féminin très

réduit, vue la nature de l'activité et l'éloignement de

zone industrielle.

Ancienneté des effectifs :

§ Ancienneté du personnel hors entreprise :

L'absence d'une gestion de carrière du personnel, la non

valorisation de l'indemnité d'expérience professionnelle a rendu

difficile l'appréciation de l'expérience du personnel en dehors

de l'entreprise.

§ Ancienneté du personnel dans entreprise :

|

Ancienneté

|

Production

|

Maintenance

|

Administration

|

Total

|

|

De 0 à 2 ans

|

18

|

5

|

5

|

28

|

|

De 2 à 5 ans

|

41

|

10

|

11

|

72

|

|

De 5 à 10 ans

|

|

|

|

|

|

De 10 à 15 ans

|

|

|

|

|

|

Plus de 15 ans

|

|

|

|

|

|

Total

|

59

|

15

|

16

|

90

|

L'entreprise est de création récente (juin

2005), mais de part la simplicité du process de fabrication, et des

équipements de production les 80 % dont l'expérience dans

l'entreprise se trouve dans la tranche 2-5 ans sont en mesure de maitriser

l'activité.

Evolution des effectifs :

|

Désignation

|

2005

|

2006

|

2007

|

Variation %

|

|

Cadres

|

5

|

5

|

4

|

- 2 %

|

|

Maitrise

|

18

|

23

|

27

|

15 %

|

|

Exécution

|

39

|

49

|

59

|

32 %

|

|

Total

|

62

|

77

|

90

|

45 %

|

L'effectif est en évolution, l'entreprise cherche

l'augmentation de la production, mais avec l'apport de personnel nouveau sans

qualification professionnelle, ni motivation.

4.2 Le recrutement :

Il n'existe pas de procédure écrite de

recrutement, mais l'entreprise se conforme à la réglementation du

pays en matière de recrutement. Elle consulte toujours l'Agence

nationale de l'Emploi (ANEM). Sauf qu'elle ne trouve pas toujours les

qualifications et les qualités recherchées.

Le candidat effectue un entretien avec le chef d'entreprise,

d'où les critères de qualification, de sérieux et de

confiance sont examinés.

Une Périodes d'essais

L'entreprise applique les deux formes de contrats :

- La majorité du personnel est sous CDI (contrat à

durée indéterminée).

- Application de CDD pour des périodes de 3 à 6

mois.

Organisation du travail : Les horaires de travail sont normaux

pour le personnel administratif et en 3x8 pour le personnel de production.

4.3 La rémunération :

- Grille des salaires :

La grille des salaires est de type SGT, basé sur trois

catégories socioprofessionnelles (cadres, maitrise et exécution).

Actualisée avec le SMIG (12 000 DA). Aucune procédure de

gestion de carrière.

Aucun système incitatif à la qualité ou

à la productivité

4.4 Le climat social :

L'absence d'un système de gestion des ressources humaines

adapté est la cause de non stabilité des effectifs de

l'entreprise. Le taux d'absentéisme est de 8 %

Le partenaire social n'a pas influencé positivement sur

la bonne marche de l'entreprise.

Turn over :

|

Mouvements

|

2005

|

2006

|

2007

|

|

Nouveaux employés

|

15

|

22

|

26

|

|

Départ à la retraite

|

|

|

|

|

Autres départs

|

3

|

7

|

13

|

L'entreprise en dehors des efforts de recrutement, elle

enregistre annuellement un mouvement de personnel important. Les

départs représentent des cas de licenciements ou

démissions.

L'ambiance du travail est jugée moyenne.

4.5 La gestion administrative :

- Organigramme :

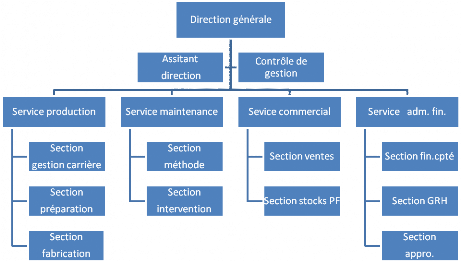

Absence d'un organigramme

- Fichier du personnel :

Le fichier du personnel existe et tenu a jour,

- Livres légaux et paiement des charges sociales :

Les livres légaux :

o Livre de pays

o Livre entrée et sortie du personnel

o Livre des congés payés

o Livre des accidents de travail

o Livre des installations fixes

o Livre du personnel étranger

Les charges sociales sont payées

régulièrement.

- Programme de formation :

Il n'existe pas de plan de formation, ni même un budget

pour faire face aux taxes sur la formation professionnelle et l'apprentissage.

Eléments de redressement :

La fonction des ressources humaines souffre comme toutes les

autres structures de l'entreprise, de l'absence d'une organisation permettant

de définir clairement ses attributions.

Ce que nous suggérons est un organigramme

hiérarchique qui allie simplicité et clarté dans la

définition des responsabilités. En plus d'une mise en place des

procédures de gestion, il est nécessaire de rédiger les

taches et responsabilités de chaque fonction.

Une délégation mesurée des pouvoirs est

recommandée, afin d'alléger la direction des taches et

décisions quotidiennes. Mais la confiance n'exclue pas le

contrôle.

Bien sur, il n'est pas rare de voir dans le monde des entreprises

opposer la théorie et la pratique. La théorie dans l'entreprise

est généralement synonyme de « éloigné de

la réalité, ou du terrain comme disaient d'autres ». Et

pourtant bon nombre d'auteurs importants, en théories des organisations

sont des praticiens. Leur expérience quotidienne les a conduits à

développer des concepts. Le philosophe Henri Bergson disait

« Penser en homme d'action, agir en homme de

pensé ».

Organigramme :

|