Mutations financieres et financement de l'économie au Cameroun( Télécharger le fichier original )par Dieudonne Desire ELANGA Universite de Douala Cameroun - DEA 2004 |

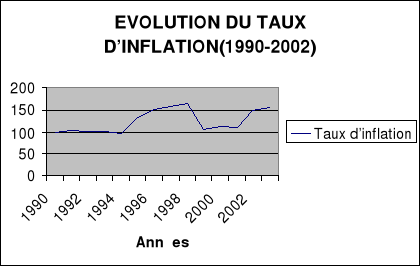

II.1 Evolution des prixLa lutte contre l'inflation est plus que jamais considérée comme un objectif de politique des autorités monétaires. En effet, la maîtrise des tensions inflationniste permet de relancer l'investissement et donc de favoriser la croissance économique. A cet effet, après le taux record de 33% de l'immédiat post dévaluation en 1994, le taux d'inflation a progressivement diminué. Contrairement à la période 1972-1990, où le taux d'inflation se situait autour de 10%, cette période correspond à un taux moyen qui tourne autour de 4%, ce qui traduit une maîtrise du phénomène au Cameroun. Le graphique 4 ci-dessous permet de visualiser l'évolution des taux d'inflation mesuré par la variation de l'indice des prix à la consommation.

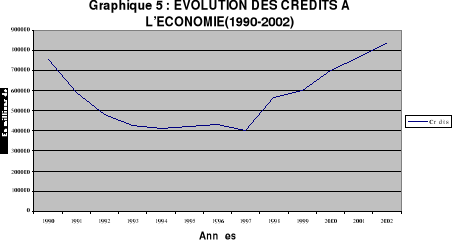

II.2 Evolution des crédits à l'économie de 1990 à 2003 La liquidation des banques et le transfert des créances douteuses des banques en activité à la SRC, ont entraîné une chute des crédits jusqu'en 1997, comme le montre le graphique ci-après.

Cette baisse des crédits illustre aussi le fait que suite à la dévaluation, l'Etat a apuré une bonne partie de ses arriérés de paiement auprès des entreprises qui ont donc moins sollicité les banques. Alors que les crédits à l'économie représentaient 32% du PIB en 1990, ce pourcentage n'est que de 8,2% en 1997. si une partie de cette diminution s'explique par l'apurement des bilans bancaires entre 1990 et 1992 (en 1992, les crédits à l'économie représentaient 15% du PIB), elle illustre également le manque de dynamisme du secteur bancaire dans le financement de l'économie. Aussi, durant cette période, les banques s'engagent essentiellement à court terme pour financer des activités de commerce et de service. De 1997, période d'exploitation du pétrole à 1986 celle de la crise économique, la part des crédits à moyen et long terme était supérieure à 20% et elle a même atteint plus de 30% en 1980 et 1981 (Joseph A., 2000). Au contraire, à partir du déclenchement de la crise, la part des crédits à moyen et long terme est devenue inférieure à 20%. Devant l'augmentation des difficultés économiques, les banques sont sollicitées pour les besoins de liquidité à court terme. En revanche, elles sont plus "frileuses" pour prendre des positions sur le long terme. En raison de l'insolvabilité des banques de développement, leur suppression était nécessaire. Cependant, désormais, le financement du long terme pose problème, car ce rôle n'est pas dévolu aux banques commerciales. Jusqu'à ce jour, le Cameroun manque d'institutions spécialisées dans le financement du long terme. Le tableau 9 ci-après permet de visualiser la répartition des crédits selon la durée. Il ressort de cette répartition que ces crédits sont en moyenne de 80,25%, 19,15%, 0,6% respectivement pour le court, le moyen et le long terme. Il peut être entendu que le système financier est loin de se préoccuper du financement des opérations de développement qui sont davantage de long ou tout au moins de moyen terme. Ni les restructurations qui ne sont pas achevées, ni le changement de politique monétaire, ni la dévaluation n'auront permis d'accroître de manière significative la part des crédits à long terme. Tableau 9 : Répartition du crédit selon la durée au Cameroun en (%)

Source : Calculs effectués à partir des statistiques, in BEAC études et statistiques, n° 253, novembre - décembre 1999, p. 307 et N° 267 janvier 2003. * 30 en 1998, la tendance s'est inversée : les banques ont connu les tensions de liquidité suite à une stagnation des dépôts et à une augmentation de la demande de crédit, ce double mouvement s'explique par la crainte d'une nouvelle dévaluation du FCFA lors du passage à l'Euro en janvier 1999 et par un rattrapage de la demande de crédit, renforcée par l'amélioration des performances économiques depuis1995. |

|

Il s'observe dans le graphique 5 ci-dessus que les crédits d'une

part diminuent progressivement jusqu'en 1994, d'autre part évoluent en

dents de scie au-delà, mais se situent dans tous les cas loin du niveau

de 1100 milliards de francs CFA atteint en 1988. Quoi qu'il en soit,

malgré les reformes et la dévaluation, les banques s'engagent peu

dans le financement de l'économie. Le ratio dépôts totaux /

crédits à l'économie et à l'Etat atteint 103% en

1997 contre 84% en 1984, avant le déclenchement de la crise

économique. La dévaluation n'a pas eu les effets

escomptés, les crédits à l'économie ayant

diminué de 43% en terme réels entre le 31 décembre 1993 et

le 31 décembre 199730

Il s'observe dans le graphique 5 ci-dessus que les crédits d'une

part diminuent progressivement jusqu'en 1994, d'autre part évoluent en

dents de scie au-delà, mais se situent dans tous les cas loin du niveau

de 1100 milliards de francs CFA atteint en 1988. Quoi qu'il en soit,

malgré les reformes et la dévaluation, les banques s'engagent peu

dans le financement de l'économie. Le ratio dépôts totaux /

crédits à l'économie et à l'Etat atteint 103% en

1997 contre 84% en 1984, avant le déclenchement de la crise

économique. La dévaluation n'a pas eu les effets

escomptés, les crédits à l'économie ayant

diminué de 43% en terme réels entre le 31 décembre 1993 et

le 31 décembre 199730