II.3 Evolution des taux d'intérêt

La politique des taux d'intérêt devrait permettre

d'après les statuts de la BEAC, de soutenir financièrement la

relance économique, plus particulièrement les initiatives du

trésor, des entrepreneurs et des particuliers nationaux.

La politique des taux d'intérêt fondée sur

la conception Keynésienne, relance par les investissements, à

savoir qu'un taux faible ou élevé les stimule ou les

décourage. L'on comprend dès lors que la Banque Centrale ait

opté pendant cette période pour une stratégie des taux

d'intérêts bas et stables avec quelques aménagements pour

tenir compte de l'environnement financier international. Aussi, l'écart

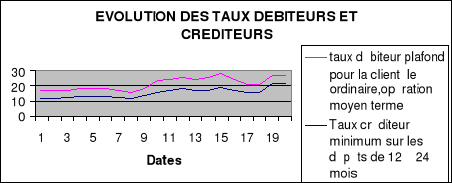

entre les taux débiteurs et créditeurs au Cameroun a tendance

à s'accroître, ce qui montre que malgré les mesures de

libéralisation financière, la concurrence entre les

établissements bancaires est limitée. Pour (Joseph A., 2000)

entre 1989 dernière année avant la mise en place de la nouvelle

politique monétaire et 1997, la différence entre le taux

débiteur maximum pour les opérations à moyen terme de la

clientèle ordinaire et le taux créditeur minimum sur les

dépôts de 12 à 24 mois est passé de 8,9% à

17%. Alors, d'un point de vue théorique, la libéralisation

financière est sensée accroître la concurrence entre les

banques, et entraîner une diminution des marges d'intermédiation,

tel n'a pas été le cas.

Graphique 6 : Taux débiteur et

créditeurs

Le graphique ci-dessus montre que le taux débiteur et

le taux créditeur évoluent au même rythme ce qui est

contraire au résultat attendu compte tenu de la libéralisation

financière.

L'objet de ce chapitre était d'apprécier

l'impact des mutations financières sur le financement de

l'économie. Pour cela, il a fallu d'abord mesurer la solidité du

système bancaire, ensuite évaluer la politique de crédit

mise en oeuvre avant et après les reformes.

Au terme de notre analyse, il apparaît un paradoxe.

Celui d'un système bancaire liquide et d'une économie non

financée. En effet, les réformes financières au Cameroun

ont permis au système bancaire de présenter un degré de

solidité financière satisfaisant. Les normes de

solvabilité et de liquidité sont de plus en plus

respectées. Les banques parviennent à maîtriser leurs

charges d'exploitation, leurs frais généraux et à

présenter de meilleurs soldes de gestion et des coefficients de

rentabilité plus encourageants. Seulement les banques ne se sont pas

impliquées activement dans le financement de l'économie. Elles se

caractérisent à ce niveau, par une défaillance et, ne

s'adaptent pas au besoin des investisseurs et des populations. Cette

défaillance se traduit par une réticence des banques en

matière d'octroi des crédits et s'explique entre autre par la

volatilité de l'épargne, mais aussi par l'aversion aux risques

des banques.

Cette situation permet de vérifier l'importance

relative des mutations financières sur l'évolution des circuits

de financements.

|