Mutations financieres et financement de l'économie au Cameroun( Télécharger le fichier original )par Dieudonne Desire ELANGA Universite de Douala Cameroun - DEA 2004 |

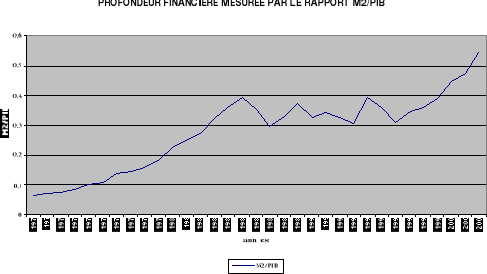

III.1 La faible profondeur financièreLe terme profondeur financière renvoie généralement à la taille du secteur financier. Ainsi, l'appréciation de la taille du secteur bancaire dans une économie se fait à travers le ratio M2 / PIB en raison de sa simplicité, et sans qu'il soit l'indicateur le plus approprié34(*). Ce ratio mesure le pourcentage de la masse monétaire dans la richesse totale dans l'économie. L'interprétation de ce ratio est cependant biaisée par l'importance de la thésaurisation. En effet, dans la plupart des pays sous développés, une partie non négligeable de la quantité de monnaie en circulation échappe au circuit bancaire. Le système bancaire camerounais malgré la restructuration est demeuré « frileux » et très peu développé du fait notamment de la répression financière, et du renforcement du dualisme financier. Cette faiblesse de la taille, peut être appréciée en observant l'évolution du ratio M2/PIB dans le graphique ci-après.

Ce graphique montre que le ratio M2/PIB est resté relativement stable et faible entre 1970 et 1975. Il a ensuite connu une évolution progressive jusqu'en 1985, consécutive au rythme de croissance de l'économie qui s'emballait pour atteindre les 24%, avant de connaître une baisse progressive, accélérée par la crise économique pour se situer en dessous de 20% en 1987 année officielle d'entrée du Cameroun dans la crise. Il y a, cependant, une reprise entre 1987 et 1989 portant le ratio au dessus de 20%,suite à un léger choc d'une hausse défavorable des prix des matières premières qui est resté très peu perceptible, à cause de l'ampleur de la crise dans laquelle se trouvait l'économie camerounaise. Après cette période, le ratio va connaître une évolution en dents de scie et relativement faible jusqu'en 1996. Une reprise relativement plus importante s'observera l'année d'après, pour atteindre le niveau jamais égalé en 2002. Cela peut s'expliquer par l'émergence de la microfinance qui s'est institutionnalisée et réduisant par là même la thésaurisation. Mais paradoxalement le Cameroun reste encore un peu en marge de l'évolution des systèmes financiers internationaux, car l'intermédiation financière donne l'impression au Cameroun de ramer à contre courant, pour rechercher la petite taille et limiter le développement des opérations (Bekolo-Ebe, 1998). III.2 Le manque des innovations financières Une autre caractéristique actuelle du système bancaire camerounais est le manque d'innovations financières. Il se traduit par une quasi-absence des services financiers. Alors que partout ailleurs et notamment dans les pays occidentaux et Européens, se développe l'innovation financière, dont le rythme tend à s'accélérer avec comme corollaire, l'expansion et la densification des marchés et pour conséquence, une plus grande capacité à répondre aux besoins et à offrir des opportunités d'investissement, (Bekolo-Ebé, 2002). L'intermédiation financière au Cameroun se caractérise par une pauvreté des instruments, souvent d'ailleurs inadaptés aux besoins, tant pour l'épargnant que pour l'emprunteur. Et lorsque ces instruments existent, ils sont très peu diversifiés et de qualité médiocre. Les conditions pour y accéder sont extrêmement malthusiennes et l'assurance de financement du fait de la fidélité des relations est pratiquement nulle (Bekolo-Ebé, 1998). La faiblesse de l'innovation explique ainsi pour une large part les difficultés des entreprises à trouver les financements adaptés au cycle de production, et la tendance des agents à agir en marge du système. C'est pourquoi les marchés y sont aussi peu développés, et l'intermédiation informelle y prend une telle ampleur, posant ainsi à l'intermédiation financière un problème d'adaptation. Le système bancaire demeure fragmenté et élitiste, avec une exclusion du financement bancaire, d'une frange importante de la population, qui, pour résoudre ses besoins, recourt à la microfinance. En plus, il manque de souplesse, les démarches administratives sont toujours longues et fastidieuses pour l'ouverture des comptes, la réalisation des opérations de dépôts et de demandes de crédits (compte tenu des conditions exigées) (Avom, 2004). Bien plus, les rares services disponibles ne sont pas accessibles à tous les clients. Par exemple, l'existence des cartes bancaires et des guichets de distribution automatique de billet devenu depuis de nombreuses années des services ordinaires dans les pays développés et certains pays au Sud du Sahara comme l'Afrique du Sud et les pays d'Afrique du Nord demeure paradoxalement un grand luxe. Ainsi que l'a relevé Avom (2004), la SGBC et la BICEC ont été les premières à expérimenter le service de paiement par carte bancaire. Plus récemment, Afriland First Bank vient de mettre à la disposition du public un porte monnaie électronique (i-card) qui permet de réaliser les paiements sur l'ensemble du territoire, dans les surfaces disposant d'un terminal agréé. Elles ont mis à la disposition de leurs clients des cartes de retrait. Cependant, les distributeurs associés à ce service n'ont pas un fonctionnement permanent. Ils sont régulièrement en panne et de nombreux désagréments sont régulièrement signalés La monnaie demeure le seul actif financier le plus utilisé. Le chèque dont l'obtention nécessite une procédure longue (plus d'un mois) n'est pas totalement accepté comme moyen de mobilisation de la monnaie et de paiement. Au total, la banque apparaît depuis plusieurs décennies après l'indépendance et ce malgré les nombreuses restructurations et mutations, culturellement en déphase avec les réalités économiques et sociales. Les taux d'intermédiation bancaire c'est-à-dire le rapport entre le nombre de population pour un guichet de banque reste faible et se situe à environ un guichet pour 200000 habitants (COBAC, 2000) c'est ce qui explique par ailleurs sa très forte concentration. Aussi l'émergence de la micro finance qui est plus adaptée aux besoins des populations en majorité pauvre, trouve là son explication. SECTION II : EMERGENCE DE LA MICROFINANCELe système financier formel du Cameroun présente dans les années 1990 des limites dans son fonctionnement. Ces limites sont dues au fait qu'il s'est développé culturellement en déphase avec les réalités économiques et sociales et ce, malgré les nombreuses restructurations et mutations. Certaines de ses caractéristiques actuelles, analysées dans les sections précédentes en l'occurrence, le manque de profondeur et d'innovations financières, sa trop forte concentration ont contribué à le rendre moins dynamique et inadapté aux besoins des populations. Aussi, à ces dysfonctionnements, se sont accompagnés les développements des circuits de financement parallèles, moins contraignants et, plus adaptés aux besoins des populations analphabètes. Il s'est agit de la finance informelle qui en se développant s'est institutionnalisée et a favorisé l'essor de ce qu'il convient d'appeler aujourd'hui la microfinance. De nombreux facteurs se trouvent à l'origine de l'essor de la micro finance, et des innovations qui en résultent relèvent de sa capacité d'adaptation. Il convient dès lors de revenir sur les facteurs de développement, avant d'analyser les institutions de micro finance dans le paysage financier camerounais. I. LES FACTEURS DE DEVELOPPEMENT DE LA MICROFINANCE La microfinance constitue depuis la dernière décennie une composante importante du système financier camerounais. Son rôle dans la collecte de l'épargne, la distribution des crédits aux populations urbaines et rurales à faible et à hauts revenus, est indéniable. La micro finance s'est développée à la suite de la finance informelle, et ses pratiques se sont diversifiées. Ces pratiques, quoique parfois différentes de celles dont nous avons l'habitude, caractérisent néanmoins une forme originale et parfois sophistiquée de la finance. On peut donc considérer qu'il s'agit d'une véritable intermédiation financière, dans laquelle les coûts de transaction sont réduits, les risques moins grands, l'information plus symétrique. Contrairement au système bancaire qui est très concentré notamment sur le plan géographique, la micro finance quant à elle, est quasi présente sur l'étendue du territoire national. C'est ainsi qu'un rapport de la Banque Mondiale de 2003 dénombre plus de 650 agences de micro finance dans le territoire camerounais. Certains facteurs sont à l'origine de ce développement. Il s'agit des facteurs induits d'une part, et les facteurs autonomes d'autre part. * 34 D'autres indicateurs sont aussi utilisés pour mesurer la profondeur financière. On peut citer M1 / PIB, (M2 - M1) / PIB, M3 / / PIB. |

|