SECTION II : Applications

II.1 Description de l'évolution de l'encours des

dépôts à vue de l'ensemble des banques

camerounaises

Cette analyse permet d'appréhender les

caractéristiques de la série durant la période

d'observation. Notre série d'encours va du 31 Janvier 1997 au 31

décembre 2006. Dans la construction du modèle, nous avons choisi

de nous limiter au 31 Décembre 2005. La série restante nous

permettra de tester les qualités prédictives du modèle.

Entre janvier 1997 et décembre 1999, l'encours de ces

dépôts varie de façon lente dans l'intervalle de 200

milliards et 300 milliards de francs CFA avec un encours moyen de 257,246

milliards de F CFA. Ceci signifierait que les dépôts mensuels sur

les comptes de dépôts à vue sont presque identiques aux

retraits effectués sur ces comptes. La variation mensuelle maximale du

stock est de l'ordre de 18 milliards de Francs CFA, observé en

décembre 1999. Aussi, cette situation de variation lente du stock des

dépôts rejoint le ralentissement de la croissance

économique observé au cours de cette période (en effet, la

croissance est passée de 5% en 1997 à 4,2% en fin

199919). La vitesse de transaction des opérations sur les

comptes courants n'a pas considérablement varié puisque

l'activité des entreprises était ralentie. Les agents

préférant conserver leurs liquidités sous forme

d'encaisses de précaution.

Entre janvier 2000 et décembre 2001, l'encours de ces

dépôts connaît des périodes de variations très

fortes. Pendant cette période, on observe des variations mensuelles

positives de plus de 50 milliards de Francs CFA et des variations

négatives de plus de 45 milliards de francs CFA. Cela témoigne

d'une forte mobilisation des comptes à vue par les clients pour

répondre aux exigences de l'économie. Cela peut être le

reflet du

19 Cf. rapport du conseil national du crédit

exercice 1997/1998 - 1998/1999 et 1999/2000, Page3.

Modélisation de l'écoulement des

dépôts à vue : Cas des banques commerciales du

Cameroun

dynamisme retrouvé de l'économie camerounaise

après le ralentissement de l'activité des grandes entreprises et

de l'activité économique en général (observé

à la fin des années 90). Le taux de croissance économique

en terme réel s'est élevé à 5,5% en 2001 contre

4,2% en fin 1999.20 La vitesse des transactions ayant

augmenté, les encaisses destinées aux transactions ont

été importantes. On observe alors un stock qui fluctue beaucoup

du fait des entrées et des sorties de fonds. Durant l'année 2002,

on a noté une stabilité de l'encours entre Avril et Mai. De juin

à décembre 2002, le stock a augmenté de 22 % (augmentation

de 83,937 Milliards de FCFA.) passant de 389,411 à 473,348 milliards de

francs CFA. Ceci signifie que les dépôts effectués sur les

comptes de dépôts à vue durant ces mois sont nettement

supérieurs aux retraits. Du 31 avril au 31 Juillet 2003, les retraits de

fonds par les clients des banques sont supérieurs aux

dépôts effectués. On observe cela par des variations

mensuelles négatives du stock qui se sont situées en moyenne

autour de 11 milliards de F CFA. Pendant l'année 2004 on assiste

à nouveau à une variation alternativement positive et

négative du stock des dépôts. De janvier 2005 à

décembre 2006 l'encours des dépôts à vue passe de

498,031 à 632,347 milliards de F CFA avec des périodes mensuelles

de faible fluctuation.

Figure 6 : Evolution de l'encours des

dépôts à vue des banques commerciales du 31/01/1997 au

31/12/2006 (en millions de F CFA)

97 98 99 00 01 02 03 04 05 06

Enca.rs cis cleptI s a vie

400000

600000

200000

700000

500000

300000

Année

Source : élabord par l'auteur d'aprés les

données de la BEA~

II.2 Analyse des caractéristiques de la

série

Elle permet de connaître certaines propriétés

caractéristiques de la série à étudier

20 Cf. vingt septième rapport d'activité

du Conseil National de Crédit, Exercice 1999/2000, 2000/2001 Page 8.

II.2.1 Analyse préliminaire

Avant de procéder à la construction du

modèle, nous nous proposons ici de mettre en évidence le fait que

nos données d'encours des dépôts à vue sont

fortement intégrées (c'est-à-dire qu'il y'a une forte

corrélation entre Dt et Dt-1). Lorsque nous

testons sur notre échantillon l'équation

(37) D t = áD t - 1 + â +

å t ,

Où les åt sont supposés

suivre une loi normale centrée. On obtient les résultats suivants

:

Tableau 5 : Résultat de l'estimation de

l'équation (37)

|

PARAMETRES

|

ESTIMATION (ECART TYPE)

|

|

á

|

1,008

(0,004)

|

|

R2 AJUSTE

|

99,8%

|

Source : élaboré par l'auteur

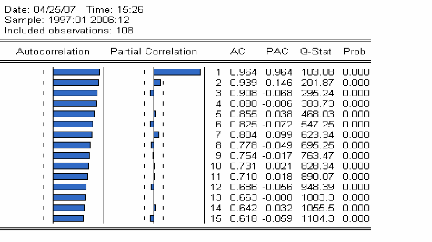

La valeur du paramètre á est proche de

1. L'autocorrélogramme partielle suivant permet aussi de confirmer la

forte intégration entre les données d'encours. Le

corrélogramme simple de la série des dépôts est

typique d'une série affectée d'une tendance (tous les termes sont

élevés même pour les décalages importants). Ces

résultats préliminaires nous permettent d'opter pour un

modèle qui ne tente pas d'expliquer directement l'évolution des

encours mais plutôt la variation de ces encours du fait de leur forte

intégration. Mais avant, il est important pour ne pas se tromper

d'étudier la série en termes de stationnarité.

Figure 7 : Corrélogrammes simple et partielle de

la série des dépôts à vue

depot

|

1,0

|

|

|

Coefficient

Limites de confiance

Limite de

confiance

inférieure

|

|

0,5 0,0 -0,5 -1,0

|

|

|

ACF partial

|

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Numéro de décalage

depot

|

ACF

|

1,0 0,5 0,0 -0,5 -1,0

|

|

Coefficient

Limites de confiance

Limite de

confiance

inférieure

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Numéro de décalage

Source : élaboré par l'auteur

II.2.2 Analyse de la saisonnalité :

Une étape importante avant l'étude de la

stationnarité d'une série est l'analyse de la saisonnalité

qui permet de déceler des variations périodiques qui peuvent

affecter la série.

Dans la suite, nous travaillons avec les données

transformées (transformée Log). Cette transformation nous permet

d'avoir des données d'encours plus réduites, de se rapprocher de

la normalité et de stabiliser la variance de la série lorsque

celle de la série originale croît avec le temps.

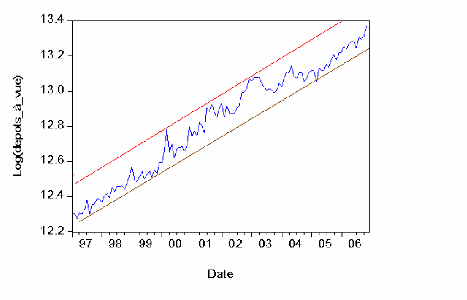

Figure 8 : Encours des dépôts à vue

transformés (transformation logarithmique)

Source : élaboré par l'auteur

Cette représentation graphique nous suggère

l'idée d'un schéma additif. En effet, l'utilisation de la

méthode de la bande nous montre que les deux droites passant par les

minima et les maxima sont parallèles.

Comme nos séries sont mensuelles, alors la moyenne mobile

centrée utilisée pour les désaisonnaliser est la moyenne

mobile d'ordre 12.

Figure 9 : Evolution de dépôts

transformés et de ceux corrigés des variations

97 98 99 00 01 02 03 04 05 06

13.4

13.2

LizgaiMacimdVcis

13.0

12.8

12.6

12.4

12.2

LOGdepots_à_vue

Série corrigée des variations saisonières

Source : élaboré par l'auteur

Modélisation de l'écoulement des

dépôts à vue : Cas des banques commerciales du

Cameroun

Pour la série des dépôts à vue,

nous avons procédé à une désaisonnalisation par

moyenne mobile centrée. Le graphique de la série brute et de la

série corrigée des variations saisonnières ne montre pas

de différence significative entre les deux séries. Nous pouvons

conclure que la série n'est pas saisonnière.

II.2.3 Analyse de la stationnarité de la

série transformée des encours des dépots

(Log(depots)).

De même que pour la série brute des

dépôts, le corrélogramme de la série

transformée (Log(depots)) est typique d'une série affectée

d'une tendance.

Figure 10 : Corrélogrammes simple et partielle de

la série des dépôts tranformés .

Source : élaboré par l'auteur

Nous allons procéder à l'estimation des trois

modèles de Dickey-fuller (nous ferons le test de Dickey-fuller

augmenté avec le nombre de décalages déterminés par

le critère de Akaike. (Voir annexe III pour les deux autres

modèles)

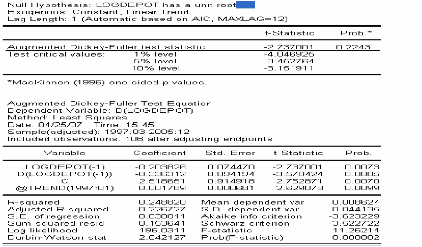

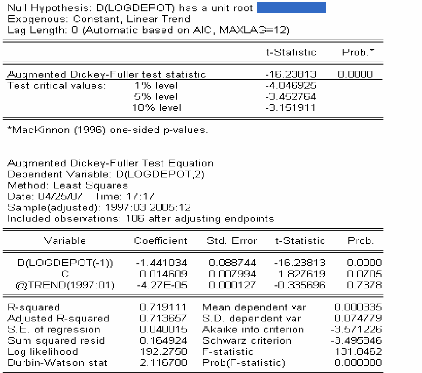

Tableau 6 : Test de Dickey-Fuller Augmenté sur la

série des dépôts transformés : modèle avec

constante et trend

Source : élaboré par l'auteur

A l'issue du test, toutes les statistiques (les t-statisques

empiriques) des trois modèles sont toutes supérieures aux valeurs

critiques tabulées aux seuils 1%, 5% et 10%. Nous acceptons

l'hypothèse nulle, la série des dépôts

transformés (Log(depots)) possède donc une racine unitaire. Elle

n'est donc pas stationnaire en niveau. Notre série est

représentée par un processus Differency Stationnary (DS), la

meilleure façon de stationnariser est celle des différences

premières.

Nous avons calculé la série D(Logdepots) qui

représente la série obtenue après application d'un filtre

aux différences premières à la série Logdepots.

Nous allons également estimer les trois modèles de Dickey-Fuller

sur cette série. (Voir annexe III pour les deux autres

modèles)

Tableau 7 : Test de dickey-fuller augmenté sur la

série D(Logdepots)

Source : élaboré par l'auteur

A l'issue de ce test, toutes les statistiques (t-statistique

de Dickey-fuller augmenté) sont inférieures à la valeur

critique aux seuils 1%, 5% et 10%. Nous pouvons conclure que la

différence première de Logdepots (c'est-à-dire

D(Logdepots) est stationnaire. Nous disons aussi que la série Logdepots

est intégrée d'ordre (1) un21.

II.3 Le lien entre le taux d'intérêt et le

niveau de l'encours des dépôts à vue

Ici nous nous proposons de tester une éventuelle

relation entre le taux d'intérêt et le niveau de l'encours des

dépôts à vue. Pour cela, nous disposons d'une série

mensuelle de 24 observations concernant la série des taux

d'intérêt du marché interbancaire (période allant de

janvier 2002 à décembre 2003). Ce taux reflète le taux

d'intérêt de marché et a un impact sur le niveau des taux

créditeurs et débiteurs appliqué par les banques aux

clients. En effet avec le développement du marché entre banques,

la grande partie des

21 Le terme intégré d'ordre p (p å

N), signifie qu'il faut différencier la série p fois pour la

rendre stationnaire.

Modélisation de l'écoulement des

dépôts à vue : Cas des banques commerciales du

Cameroun

transactions du marché monétaire a lieu sur le

compartiment interbancaire. Le taux d'intérêt qui y est

pratiqué conditionne les taux de rémunération des

dépôts et des crédits pratiqués par les banques.

Nous supposons en fait que lorsque le taux du marché interbancaire est

très supérieur à un seuil (le taux créditeur

minimum par exemple, qui est resté stable à 5% durant notre

période d'étude), la banque propose des taux de

rémunération plus attrayant au client pour les

dépôts à terme et certains produits financiers et il

s'ensuit une diminution du stock des dépôts à vue au profit

de ces dépôts à termes et produits financiers. Et lorsque

ce taux est inférieur au même seuil, les banques

préfèrent recourir au marché interbancaire pour emprunter

de l'argent et rémunèrent faiblement les dépôts

à terme. Ce qui fait que le client va préférer garder

l'essentiel de ses dépôts dans son compte à vue.

Nous allons tester cette relation avec la série des

dépôts à vue correspondant à la même

période.

II.3.1 Le test de cointégration de Johansen et

interprétation

L'analyse de la cointégration permet d'identifier

clairement s'il existe une relation véritable entre deux variables en

recherchant l'existence d'un vecteur de

cointégration.22 Cette théorie permet

de spécifier des relations éventuellement stables à long

terme entre deux séries temporelles tout en analysant conjointement la

dynamique de court terme. Johansen (1988) a proposé des estimateurs pour

tester cette caractéristique entre deux séries. Cependant, pour

être cointégrées, les deux séries doivent être

affectées d'une tendance stochastique de même ordre

d'intégration (cf. régis Bourbonnais, économétrie,

Dunod, 2003, page 281). Nous avons déjà montré que la

série Logdépots est intégrée d'ordre 1. Nous allons

alors procéder à la détermination de l'ordre

d'intégration de la série Log(taux) qui représente la

transformée logarithmique de la série taux

d'intérêt. Un examen graphique de la série Log(taux) nous

indique qu'elle n'est pas saisonnière. Pour cela nous avons

estimé les trois modèles du test de dickey-fuller augmenté

sur la série Log(taux) (voir Annexe III pour le résultat de ces

trois modèles).

Les résultats du test nous suggèrent que la

série Log(taux) n'est pas stationnaire en niveau. En effet, Les

statistiques obtenues sur les modèles sans trend sont supérieures

aux valeurs critiques au seuil de 5%. La série est donc

représentée par un processus DS et admet ainsi une tendance

stochastique. La meilleure façon de stationnariser est celle du

22 cf. Régis Bourbonnais,

économétrie, Dunod, 2003, page 279.

Modélisation de l'écoulement des

dépôts à vue : Cas des banques commerciales du

Cameroun

filtre aux différences. Sur la série D(Logtaux)

obtenue en appliquant à la série Logtaux un filtre aux

différences premières, nous avons également

appliqué le test de Dickey-Fuller augmenté. Il ressort de ce test

que pour les trois modèles, les statistiques empiriques sont toutes

inférieures aux valeurs critiques au seuil 5%. La différence

première de la série Logtaux est stationnaire. On peut conclure

que cette série est intégrée d'ordre un. Ainsi, les deux

séries Logdepots et Logtaux sont intégrées du même

ordre 1. Nous pouvons envisager l'étude de la cointégration.

Les résultats du test de cointégration de

Johansen (voir annexe II) permettent de rejeter l'hypothèse de la

cointégration entre la variable taux d'intérêt et le niveau

d'encours des dépôts à vue pour les seuils 1% et 5%. Il

n'est donc pas possible de spécifier une relation stable à long

terme entre la série des encours des dépôts à vue et

celle des taux d'intérêts. (En effet le loglikelihood ratio est

inférieur à la valeur critique).

II.3.2 Le test de causalité de Granger et

interprétation

Granger (1969) a développé le concept de

causalité qui permet de mettre en évidence le sens de

causalité entre deux variables économiques. En effet pour

Granger, dire que la variable Rt est la cause de Dt, signifie

que la prédictibilité de Dt est améliorée

lorsque l'information relative à Rt est incorporée

à l'analyse.

Nous avons effectué avec le logiciel EVIEWS, ce test sur

les variables Logdepots et logtaux. Les résultats sont les suivants :

Tableau 8 : Résultat du test de causalité

de Granger

Source : élaboré par l'auteur avec

Eviews

D'après le tableau précédent, on accepte

l'hypothèse nulle dans les deux cas (les deux probabilités sont

supérieure à 5%.).

Ce résultat nous permet de conclure au seuil de 5 %

qu'il n'y a aucun sens de causalité

entre les deux variables

d'après Granger. Le taux d'intérêt ne cause pas les

dépôts. Les

dépôts ne causent pas le taux

d'intérêt. Autrement dit, au sens de Granger, on peut

Modélisation de l'écoulement des

dépôts à vue : Cas des banques commerciales du

Cameroun

prédire le niveau de l'encours des dépôts

à vue sans connaître le mouvement des

taux

d'intérêt. Car son influence n'est pas significative sur

le niveau du stock des dépôts à vue.

Ces deux résultats (test de cointégration de

Johansen et test de causalité de Granger) permettent de valider notre

hypothèse selon laquelle au Cameroun, le comportement des clients en

terme de dépôts sur leurs comptes à vue (non

rémunéré) est indépendant de la variation des taux

d'intérêt. Cela serait dû au fait que les taux

d'intérêt n'augmentent pas considérablement de façon

à intéresser les titulaires des comptes de dépôts

à vue. Nous pouvons aussi justifier cela par le fait que, l'essentiel

des dépôts à vue est constitué des

dépôts sur comptes courants des entreprises qui sont

destinés pour la plupart à financer leurs activités

quotidiennes et à constituer des encaisses de précaution. C'est

aussi la preuve qu'au Cameroun, l'absence d'un marché financier actif

n'a pas permis une diversification des produits financiers attrayant à

même de collecter l'épargne des particuliers et les

excédents de trésorerie des entreprises.

Nous avons montré dans cette partie qu'au Cameroun, le

niveau de l'encours des dépôts à vue ne dépend pas

des taux d'intérêt bancaire. Il est donc important pour la

détermination de la fonctionnelle d'écoulement des

dépôts d'approfondir l'étude des propriétés

stochastiques de l'encours des dépôts à vue, et en ne

tenant pas compte des taux d'intérêt.

II.4 Etude de la série des dépôts

selon la méthodologie de Box et Jenkins

L'étape préliminaire de la méthodologie de

Box et Jenkins a été faite. Nous allons poursuivre avec les

autres étapes.

II.4.1 L'identification et l'estimation des

paramètres du modèle d'évolution de la série

d'encours des dépôts à vue

Nous avons montré (cf. paragraphe II.2.3) que la

série Log(depots) n'est pas stationnaire et qu'elle est

représentée par un processus DS. Nous l'avons

stationnarisée en lui appliquant un filtre aux différences

premières. Nous avons désigné par Dlogdepots la

différence première de la série Logdepots.

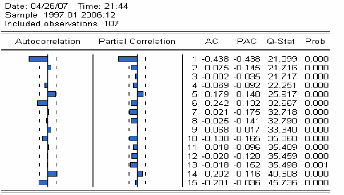

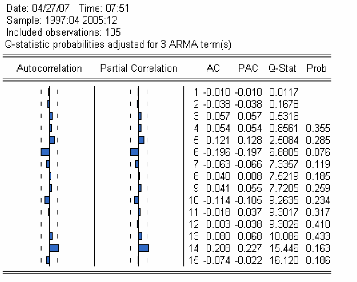

Figure 11 : Corrélogramme simple et partielle de

la série Dlogdepots

Source : élaboré par l'auteur avec

Eviews

Après lecture du corrélogramme de la

série Dlogdepot représenté ci-dessus, les modèles

potentiels pour la série Logdepots sont ARIMA(2,1,1). ARIMA(1,1,1),

ARIMA(1,1,0) ARIMA(0,1,1).

Lorsque nous estimons les paramètres de tous ces

modèles, il apparaît que seuls les coefficients des modèles

ARIMA(2,1,1) et ARIMA(0,1,1) et ARIMA(1,1,0) sont toutes significatives au

seuil 5%.

Source : élaboré par l'auteur avec

Eviews

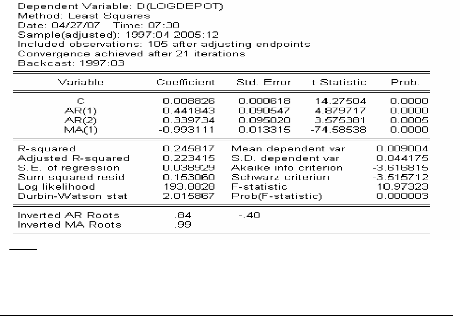

Tableau 9 : Résultat de l'estimation du

modèle ARIMA(2,1,1)

Tableau 10 : Résultat de l'estimation du

modèle ARIMA(0,1,1)

Source : élaboré par l'auteur avec

Eviews

Tableau 11 : Résultat de l'estimation du

modèle ARIMA(1,1,0)

Source : élaboré par l'auteur avec

Eviews

Nous allons dans la suite, étudier l'adéquation de

ces trois modèles avant de faire un choix judicieux et optimal.

II.4.2 La vérification et l'adéquation des

trois modèles potentiels

II.4.2.1 Le modèle ARIMA(2,1,1)

Les coefficients de AR(1), AR(2), MA(1) et la constante du

modèle

ARIMA(2,1,1) sont tous significativement différents de 0

pour un seuil de 5%. Les autres

Modélisation de l'écoulement des

dépôts à vue : Cas des banques commerciales du

Cameroun

statistiques : Durbin Waston (DW), F empirique laissent

présager d'un bon ajustement. Nous allons maintenant analyser le

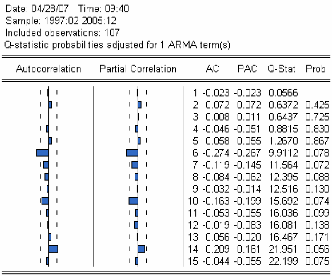

résidu à partir de sa fonction d'autocorrélation.

Figure 11 : Corrélogramme des

résidus

Source : élaboré par l'auteur avec

Eviews

Aucun terme de ce corrélogramme n'est extérieur

aux deux intervalles de confiance et la statistique Q a une

probabilité critique très proche de supérieure à 5%

quelle que soit la valeur de k. Le résidu peut être

assimilé à un processus de bruit blanc. Nous procédons

à un test ARCH sur ces résidus (test ARCH à un retard) :

La Fstatistique = 1,07 et la probabilité critique = 0,30 est nettement

supérieure à 5%. Donc les résidus sont un processus de

bruit blanc, non autocorrelés et homoscédastiques. L'estimation

du modèle ARIMA (2,1,1) est donc validée. La série

Logdepots peut être représentée par un processus du type

ARIMA (2,1,1) avec constante.

II.4.2.2 Le modèle ARIMA(0,1,1)

Le coefficient de MA(1) et la constante sont significativement

différent de 0. Les autres statistiques DW et F empirique laisse penser

que l'ajustement est meilleur. Mais avant de conclure, analysons le

résidu à partir de sa fonction d'autocorrélation.

Figure 12 : Corrélogramme des résidus du

modèle ARIMA(0,1,1)

Source : élaboré par l'auteur avec

Eviews

La statistique de Q Ljung-Box indique un corrélogramme

dont les termes sont significativement nuls. En effet, toutes les Q-stat sont

supérieures à 5%. Les résidus issus de ce modèle

sont effectivement des bruits blancs. Un test ARCH (avec un retard)

appliqué à ces résidus montre que les résidus sont

homoscédastiques. (En effet, la Fstatistique est égale à

1,23 avec une probabilité de 0,26. supérieur à 5% : voir

annexe III). Donc les résidus sont des bruits blancs, non

autocorrelés et homoscédastiques. L'estimation du modèle

ARIMA(0,1,1) est validée.

II.4.2.3 Le modèle ARIMA(1,1,0)

Le coefficient de AR(1) et la constante sont significativement

différents de 0 au seuil de 5%. L'analyse des résidus de ce

modèle (cf. annexe) montre que les résidus sont des bruits blancs

non autocorrelés et homoscédastiques. Donc le modèle

ARIMA(1,1,0) avec constante est validé.

Nous constatons alors que les trois modèles peuvent

être retenus comme processus générateur de la série

Logdepot. Dans la suite, il sera question de déterminer le meilleur

modèle.

II.4.3 Le choix du modèle

Nous avons constaté que trois modèles

franchissent la phase de vérification et qu'il convient de choisir dans

cet ensemble. Le choix du modèle optimal reposera sur le critère

d'information de Akaike ou celui de Schawrz, qui consiste à supposer que

ces trois modèles fournissent des approximations de la

réalité et que la vraie loi inconnue des observations ne

satisfait pas forcément un tel modèle. On fonde le choix du

modèle sur une mesure de l'écart entre la vraie loi inconnue et

le modèle proposé. L'objectif étant alors de trouver le

modèle qui minimise les estimateurs des quantités d'information

de de Akaike et de Schawrz.

Ainsi, après comparaison des trois modèles selon

les critères de Akaike et de Schwarz, nous retenons un processus

ARIMA(0,1,1) avec constante comme générateur de la série

Logdepot.

Finalement notre série Logdepot peut être

représentée valablement par le modèle

(38) Logdepot Logdepot -

- t 0, 008592

= + -

å 0, 493349 1

å t -

t 1 t

Ou encore

(39) (1 )

- D Logdepot t 0,008592 (1 0, 493349 )

= + - D å

t

Où D représente l'opérateur

décalage d'ordre 1. (DYt = Yt-1.)

Nous pouvons dire que la série des variations de

logdepot (Dlogdepot) est générée par une moyenne

pondérée des aléas jusqu'au premier retard. Elle est alors

représentative d'une série chronologique qui fluctue autour de sa

moyenne de manière aléatoire.

Les prévisions peuvent être faites. Elles

permettront de connaître l'état du stock des dépôts

aux dates futures.

II.4.4 La prévision

Nous allons faire la prévision pour la série

d'encours des dépôts à vue à un horizon d'un an.

Pour cela, nous allons d'abord prévoir les séries Logdepots. Les

courbes correspondantes aux données estimées et aux

données réelles sont représentées dans le graphique

suivant :

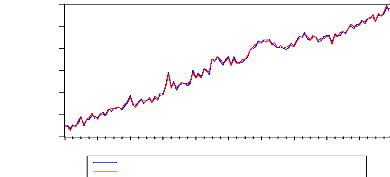

Figure 13 : Dépôts estimés par le

modèle et dépôts réels observés

Source : élaboré par l'auteur avec

Eviews

La comparaison des dépôts réels (en rouge)

et les dépôts estimés (en bleu) ne laisse aucun doute sur

la qualité du modèle à expliquer correctement le

passé. Il apparaît donc que les estimations sont satisfaisantes.

Les valeurs estimées ne sont pas très éloignées des

valeurs réellement observées. Ce qui traduit le fait que le

modèle s'ajuste bien à la réalité.

Nous allons maintenant établir le tableau des

prévisions des dépôts à vue à partir du

tableau des prévisions de Logdepot avant de quantifier les erreurs de

prévisions.

Tableau 12 : Dépôts observés et

dépôts prévus par le modèle

|

Période

|

Dépots

observés (en

millions de

F

CFA)

|

Logdépot

prévu

|

dépots Prévus

(en millions de

F CFA)

|

Erreurs de

prévision

|

% erreur

|

|

janv-06

|

549587

|

13,2153091

|

548701,0848

|

885,9152449

|

0,2%

|

|

févr-06

|

569589

|

13,2342224

|

559177,5934

|

10411,40664

|

1,8%

|

|

mars-06

|

561839

|

13,2428143

|

564002,6900

|

-2163,690016

|

0,4%

|

|

avr-06

|

578970

|

13,2514062

|

568869,4220

|

10100,57797

|

1,7%

|

|

mai-06

|

587116

|

13,2599982

|

573778,2060

|

13337,79396

|

2,3%

|

|

juin-06

|

584398

|

13,2685901

|

578729,2902

|

5668,709841

|

1,0%

|

|

juil-06

|

564388

|

13,2771821

|

583723,1551

|

-19335,15514

|

3,4%

|

|

août-06

|

599298

|

13,2857739

|

588759,9945

|

10538,00548

|

1,8%

|

|

sept-06

|

593620

|

13,2943658

|

593840,3552

|

-220,3552403

|

0,0%

|

|

oct-06

|

602380

|

13,3029578

|

598964,6139

|

3415,386136

|

0,6%

|

|

nov-06

|

640181

|

13,3115497

|

604133,0294

|

36047,97061

|

5,6%

|

|

déc-06

|

632347

|

13,3201416

|

609346,0427

|

23000,95726

|

3,6%

|

Source : élaboré par l'auteur

Lorsque nous évaluons les erreurs de prévisions,

ils sont inférieurs à 3% pour une prévision sur 6 mois.

Dans la suite il sera question de filtrer la partie mobile de

notre modèle (confère équation du modèle) pour

déterminer la partie stable. En fonction du temps.

II.5 Détermination de la fonction

d'écoulement

Le modèle d'évolution des dépôts

à vue que nous avons retenu est donné par la formule (38)

Logdepot Logdepot -

- t 0, 008592

= + -

å 0, 493349 1

å t -

t 1 t

Ou encore

(40) Logdepot Logdepot -

= t 0, 008592

+ + -

å 0, 493349 1

å t -

t 1 t

Mise sous cette forme, nous pouvons dire qu'entre deux

observations successives de notre série de mesures résultant de

l'activité du processus générateur de la série

d'encours des dépôts à vue, une combinaison

d'événements aléatoires ou perturbations vient affecter le

comportement de la série et ainsi modifier ses valeurs.

Dans la suite, pour simplifier les formules, nous

désignerons par Dt l'encours des dépôts à

vue à la date t. On a l'équation simplifiée :

(41) LogD t = LogD t -1 + 0,008592+

å t - 0,493349åt-1 Le

modèle peut encore s'écrire :

(42) 1

D D -

= t exp(0, 008592 + -

å 0, 493349 1 )

å t -

t t

Le stock des dépôts à la date t

(date courant) devient à une date T ultérieure

(T supérieur à t)

T

(43) ) ,

D T D

( ) exp 0.00859 ( ) ( 0, 49334

= × - +

T t å - × å -

t i i 1

i = t+

1

Ainsi, la fonction décrivant l'évolution du stock

des dépôts entre l'instant t et T est

donnée par la fonction:

(44)

T

) ,

f ( t , T) = exp [0.00859 × (

T - 0 + E ( å - 0,49334× å i-1

i = t+

1

Nous désignerons par â( t ) =

åt - 0, 493 34åt-1 la

combinaison linéaire d'événements

aléatoires ou perturbations affectant notre série

de dépôts transformés à la date t.

Pour se prémunir du risque de liquidité, nous avons

calculé la série des résidus sur notre période

d'étude et nous avons défini la fonction d'écoulement du

stock comme

T(45) S ( t , T) = exp

[0,00859 × ( T - 0 + E â1 ,

1

i = t+

Où

(46) 1...108

â = Min t ( t 0,

49334 t 1 )

å - å = Min t 1...108 ( (

))

â t

= - =

â représente la valeur de â

( t ) ayant entraîné la diminution mensuelle la plus

importante de la série d'encours des dépôts à vue

durant notre période d'étude.

Cette fonction d'écoulement est

considérée comme le pourcentage de l'encours des

dépôts à vue présents dans le bilan à la date

t, et qui y restera jusqu'à la date T

(ultérieure).

La résolution de l'équation

Mint = 1...108 (â ( t ))

nous a permis de trouver â = - 0,13592

obtenu en t = 40 qui correspond au mois d'Avril 2000,

période au cours de laquelle on a observé la plus grande

diminution du stock des dépôts à vue.

Pour cette valeur de â , la fonction

d'écoulement s'écrit:

(47) S ( t , T ) = exp [ - 0,12733

× ( T - t) ],

Remarquons d'après cette formule que le stock

présent à une date t disparaîtra tôt ou tard du bilan

(En effet, lorsque T est très grand, S(t,T) tend vers

0). Cette fonction traduira l'amortissement du stock dans le temps et nous

permettra de trouver la vitesse ainsi que la durée moyenne

d'écoulement du stock.

II.6 Vitesse et durée moyenne d'écoulement

du stock des dépôts à vue:

Nous avons défini au premier chapitre la vitesse ou taux

d'écoulement par la formule (4).

Un calcul rapide nous permet de trouver ë =

11,96%

Ainsi, l'encours des dépôts à vue pris

à une date quelconque t disparaîtra à un rythme de 11,96%

par mois. La durée moyenne d'écoulement du stock est donc de 8

ans et 4 mois. Il s'agit du temps moyen que mettra un stock de

dépôts à vue pour disparaître complètement du

bilan de la banque si cette dernière ne reçoit plus de

dépôts.

II.7 Partie de l'encours des dépôts à

vue stable en fonction du temps a) Pourcentage des dépôts stables

en fonction du temps

Dans cette partie, en considérant l'encours Dt

pris à la date t, nous allons déterminer la partie

(en pourcentage) de ces dépôts qui sera stable en fonction du

temps La partie de l'encours des dépôts à vue de la date

t qui restera stable dans le bilan jusqu'à la date T

(ultérieure) est donnée par la relation :

(48) D ( t , T ) = D ( t

)exp [ - 0,12733 × ( T - t) ],

Pour T = t+1, on trouve que 88,04% des

dépôts sont stables pendant un mois. Pour T = t+6, on

trouve que 46,58% des dépôts sont stables pendant 6 mois. Pour

T= t+12, on trouve que 21,70% des dépôts sont stables

pendant un an, Pour T= t+24, on trouve que 4% des dépôts

sont stables pendant deux ans.

Modélisation de l'écoulement des

dépôts à vue : Cas des banques commerciales du

Cameroun

En nous limitant à deux ans, nous pouvons détailler

les résultats en construisant le tableau des échéances

suivant :

Tableau 13 : Pourcentage de l'encours d'une date

t stable en fonction du temps

|

Durée en

mois

|

Échéance à partir de la

date t

(quelconque)

|

Pourcentage de l'encours de

la date t (Dt

) stable en

fonction du temps

|

Partie

Stable

|

|

0

|

t

|

100,00%

|

Dt

|

|

1

|

t+1

|

88,04%

|

88,04%Dt

|

|

2

|

t+2

|

77,52%

|

77,52%Dt

|

|

3

|

t+3

|

68,25%

|

68,25%Dt

|

|

4

|

t+4

|

60,09%

|

60,09%Dt

|

|

5

|

t+5

|

52,91%

|

52,91%Dt

|

|

6

|

t+6

|

46,58%

|

46,58%Dt

|

|

7

|

t+7

|

41,01%

|

41,01%Dt

|

|

8

|

t+8

|

36,11%

|

36,11%Dt

|

|

9

|

t+9

|

31,79%

|

31,79%Dt

|

|

10

|

t+10

|

27,99%

|

27,99%Dt

|

|

11

|

t+11

|

24,64%

|

24,64%Dt

|

|

12

|

t+12

|

21,70%

|

21,70%Dt

|

|

13

|

t+13

|

19,10%

|

19,10%Dt

|

|

14

|

t+14

|

16,82%

|

16,82%Dt

|

|

15

|

t+15

|

14,81%

|

14,81%Dt

|

|

16

|

t+16

|

13,04%

|

13,04%Dt

|

|

17

|

t+17

|

11,48%

|

11,48%Dt

|

|

18

|

t+18

|

10,11%

|

10,11%Dt

|

|

19

|

t+19

|

8,90%

|

8,90%Dt

|

|

20

|

t+20

|

7,83%

|

7,83%Dt

|

|

21

|

t+21

|

6,90%

|

6,90%Dt

|

|

22

|

t+22

|

6,07%

|

8,90%Dt

|

|

23

|

t+23

|

5,35%

|

5,35%Dt

|

|

24

|

t+24

|

4,71%

|

4,71%Dt

|

Source : élaboré par l'auteur

L'examen du tableau précédent nous permet de

dire qu'une banque peu prêter 88,04% de son stock de dépôts

à vue à ses meilleurs clients pour une durée d'un mois.

Elle ne peut utiliser que 46,58% de ces dépôts pour octroyer un

crédit sur 6 mois. Pour une échéance d'un an elle peut

prêter 21,70% de ces dépôts à vue. 4,71% de ces

dépôts peuvent être transformés en crédits sur

une durée de 2 ans.

b) Application à l'encours des dépôts

observés en décembre 2005

L'encours des dépôts à vue observé en

décembre 2005 est 550,026 milliards de

FCFA.

Ou encore 550026 millions de FCFA. Il est question de voir

comment ce stock s'amortira dans le temps. Autrement dit, quelle est la partie

de cet encours qui sera stable en fonction du temps. Le tableau suivant permet

de suivre son évolution sur 2 ans.

Tableau 14 : Partie stable de l'encours observé en

décembre 2005 en fonction du temps

|

Nombre de

mois

|

Date

|

Pourcentage de l'encours

observé en décembre

2005,

stable en fonction du temps

|

Partie

stable en

millions de

FCFA

|

|

0

|

déc-05

|

100,00%

|

550026

|

|

1

|

janv-06

|

88,04%

|

484267

|

|

2

|

févr-06

|

77,52%

|

426369

|

|

3

|

mars-06

|

68,25%

|

375394

|

|

4

|

avr-06

|

60,09%

|

330513

|

|

5

|

mai-06

|

52,91%

|

290998

|

|

6

|

juin-06

|

46,58%

|

256207

|

|

7

|

juil-06

|

41,01%

|

225576

|

|

8

|

août-06

|

36,11%

|

198607

|

|

9

|

sept-06

|

31,79%

|

174862

|

|

10

|

oct-06

|

27,99%

|

153956

|

|

11

|

nov-06

|

24,64%

|

135549

|

|

12

|

déc-06

|

21,70%

|

119343

|

|

13

|

janv-07

|

19,10%

|

105075

|

|

14

|

févr-07

|

16,82%

|

92513

|

|

15

|

mars-07

|

14,81%

|

81452

|

|

16

|

avr-07

|

13,04%

|

71714

|

|

17

|

mai-07

|

11,48%

|

63140

|

|

18

|

juin-07

|

10,11%

|

55591

|

|

19

|

juil-07

|

8,90%

|

48945

|

|

20

|

août-07

|

7,83%

|

43093

|

|

21

|

sept-07

|

6,90%

|

37941

|

|

22

|

oct-07

|

6,07%

|

33405

|

|

23

|

nov-07

|

5,35%

|

29411

|

|

24

|

déc-07

|

4,71%

|

25895

|

Source : élaboré par l'auteur

Ce tableau permet ainsi à la banque de savoir la somme

qu'elle peut prêter sans risque de transformation. Par exemple, au 31

décembre 2005, elle peut accorder un crédit de 25,895 milliards

de F CFA pour une durée de 2 ans à ses meilleurs clients non

financiers ou bien placer cette somme d'argent sur le marché

monétaire.

Modélisation de l'écoulement des

dépôts à vue : Cas des banques commerciales du

Cameroun

II.8 Limite du modèle d'écoulement des

dépôts à vue

Il est intéressant de voir que le modèle ne

prend pas directement en compte certains paramètres relatifs aux

comportements des clients tels que leur revenu moyen. Cette variable pouvant

avoir un impact sur le mouvement de retrait et de dépôt. En outre,

le modèle ne prend pas en compte les variables qui caractérisent

la réputation des banques, leurs efforts commerciaux, leur programme de

fidélisation, les efforts de conquête de leur réseau

commercial (taux de conquête, taux d'attrition). Ces variables

n'étaient pas disponibles dans notre système d'information.

Bien que pouvant être significatives, ces limites

n'altèrent pas la pertinence de notre modèle puisque le terme

d'erreur contient les informations non explicitées dans la construction

du modèle. Leur modélisation nous a permis d'atteindre nos

objectifs en nous prémunissant du risque de liquidité. Toutefois,

la prise en compte de ces variables nous aurait permis de parfaire notre

travail.

CO$CL 'VSIO$ ~$~ #~'"

Après la grave crise de la fin des années 1980

qui a affecté le système bancaire de la CEMAC en

général et celui du Cameroun en particulier, de nombreuses

restructurations ont été faites de sorte qu'à partir de

1995, les banques camerounaises ont été assainies et sont

redevenues liquides. Cependant, tant pour le banquier que pour ses clients, les

effets néfastes qu'avaient entraîné ces crises sont

restés presque indélébiles dans la conscience. Le banquier

pour sa part, ne voulait plus prendre de risque qu'il ne peut évaluer.

Des nos jours, les agents non financiers se reportent davantage sur les

dépôts et placements à vue où le retrait peut

être effectué à tout moment sans pénalité de

remboursement et sans frais d'aucune sorte. Pour les banques camerounaises, ces

dépôts à vue représentent plus de 50% de l'ensemble

des ressources des banques et plus de 70% des dépôts provenant de

la clientèle.

Afin de permettre aux banques de s'impliquer davantage dans le

financement de l'économie tout en maîtrisant le risque de

transformation et de liquidité lié aux dépôts, la

modélisation de l'écoulement des dépôts à vue

s'est avérée importante.

Dans un premier temps, les concepts de cointégration et

de causalité nous ont permis de voir qu'au Cameroun, le comportement des

clients en terme de dépôts sur leur compte à vue n'est pas

significativement influencé par le mouvement des taux

d'intérêt. Ensuite, sur notre série mensuelle d'encours des

dépôts à vue allant de janvier 1997 à

décembre 2006, l'application de la méthodologie de Box et Jenkins

nous a permis de déterminer le modèle d'évolution des

encours de ces dépôts. Il s'agit, après avoir

transformé notre série d'encours des dépôts à

vue en lui appliquant la fonction logarithme népérien, d'un

modèle ARIMA (0,1,1) (Moyenne Mobile d'ordre 1 et intégré

d'ordre 1). Enfin, la détermination de la fonction d'écoulement a

permis de décrire comment le stock s'évapore (ou s'amortit) dans

le temps.

Nos analyses nous ont permis de montrer que, lorsqu'on

agrège l'ensemble des dépôts à vue des clients de la

banque; cet ensemble est relativement stable et n'est pas susceptible de

disparaître du jour au lendemain. En effet il faut environ 8 ans et 4

mois pour qu'un stock de dépôts à vue pris à une

date donnée disparaisse totalement du bilan de la banque. Ce stock

s'écoulera ainsi à un rythme de 11,96% par mois. Ainsi, pendant

un mois 88,04% de l'encours des dépôts à vue seront stables

dans le bilan, 46,58% y

Modélisation de l'écoulement des

dépôts à vue : Cas des banques commerciales du

Cameroun

resteront pendant 6 mois, 21,70% ne sortiront pas du bilan

avant un an, les clients laisseront 4,71% du stock des dépôts

à vue dans les caisses de la banque pendant deux ans.

La banque pourra donc utiliser la partie stable de ces

dépôts pour financer l'économie en minimisant le risque de

transformation.

Plusieurs recommandations importantes peuvent être

faites. D'une part, les banques commerciales devront améliorer leurs

systèmes d'informations ALM, afin de prendre en compte les variables

spécifiques aux clients qui sont utiles pour faire intervenir la

rationalité de la clientèle dans les analyses. Elles devront

s'impliquer davantage dans le financement de l'économie en valorisant la

partie stable (oisive) des dépôts à vue. Elles devraient

tenir compte de la partie stable de ces dépôts dans la

construction des impasses en liquidité afin de déterminer leurs

besoins ou leurs excédents réels de liquidité aux dates

futures. D'autre part La dynamisation du secteur financier devient un enjeu de

taille, car un secteur financier actif permettrait aux titulaires des comptes

de dépôts à vue d'acheter des actifs financiers plus

attrayants et cela en mobilisant leurs dépôts qui restent oisifs

dans les banques. Cela permettra d'éviter cette forme de

thésaurisation. Enfin, si ces dépôts ne peuvent être

valorisés par les banques commerciales, la Banque Centrale pourrait

utiliser la stabilité de ces dépôts à vue pour

ajuster le coefficient des réserves obligatoires relatifs à ce

type de dépôts.

Un secteur financier dynamique avec des taux

d'intérêt incitateurs permettrait d'étudier l'impact de ces

taux sur la stabilité des dépôts à vue. Enfin, une

autre perspective de continuation de ce travail de recherche serait

d'intégrer à ce modèle des variables spécifiques

à la politique commerciale de la banque et des variables relatives aux

comportements de la clientèle telles que les taux d'attrition (nombre de

comptes fermés par mois) et le taux de conquête (nombre de comptes

ouverts par mois). Ce qui contribuerait à sa robustesse.

|