Introduction

L'inflation des cours pétroliers constitue, en

principe, une menace sérieuse pour la bonne marche de l'économie

mondiale. Cependant, l'affaiblissement des effets des hausses récentes

des cours pétroliers sur la croissance du PIB et l'inflation vient

d'infirmer ce précepte historique, déjà confirmé

par les retombés pervers des deux premiers chocs pétroliers. Dans

l'examen des causes de cet affaiblissement, s'impose le changement des

comportements des politiques monétaires aux quels dépend la

réaction de l'inflation aux évolutions des cours

pétroliers. À cet effet, nous réservons la première

section de ce

chapitre pour un bref historique sur les évolutions des

prix pétroliers ainsi qu'aux déterminants de ces

évolutions. En second temps, nous nous pencherons sur

l'appréhension des causes de l'affaiblissement des effets des chocs

pétroliers, toute en exploitant, de point de vue théorique, les

principaux canaux de transmission de ces chocs.

Dans la deuxième section, l'examen de

l'efficacité des politiques anti-inflationnistes passe par l'exploration

des réactions des politiques monétaires face aux chocs

pétroliers, du qu'elle on tire l'importance de la stabilisation des prix

en visant ses bienfaits sur les plans économiques et sociales.

Néanmoins, l'émergence de la politique de ciblage crédible

d'inflation, comme la politique la plus efficace face à la transmission

des effets des chocs pétroliers fait l'objet de la seconde sous section,

dans la quelle nous avançons ses commodités, tout en utilisant

les hausses récentes des cours pétroliers pour

l'évaluation de sa performance.

Section 1 : Chocs pétroliers et effet de

transmission

L'objet de cette section se cristallise sur l'effet

limité des hausses récentes des cours pétroliers,

relativement aux incidences perverses des deux chocs pétroliers sur

l'inflation et la croissance du PIB, ce qui nous amène à

l'investigation des causes de cet affaiblissement. C'est ainsi qu'on entame

cette section par une esquisse historique des grandes phases de

l'évolution des prix du brut, toute en accordant l'importance, dans un

second temps, sur le fait que l'appréhension de ces évolutions

sur le marché mondial peut être conduite à travers la

référence aux fondamentaux du marché, à savoir,

l'état de l'offre et de la demande, ainsi qu'à travers le poids

accordé aux incertitudes des facteurs exogènes (les facteurs

géopolitiques). La seconde sous section sera réservée

à l'examen des mécanismes de transmission théorique des

chocs pétroliers ainsi qu'à l'appréciation de

l'affaiblissement des effets des hausses récentes des prix du brut,

relativement aux deux chocs pétroliers, toute en exploitant les

principales raisons de cet impact limité sur la croissance du PIB, mais

surtout sur l'inflation.

1-1 Evolution et déterminants des prix du

pétrole

L'anticipation de l'évolution des prix du

pétrole sur les marchés mondiaux est une tâche ardue compte

tenu de nombreux facteurs explicatifs qui s'interfèrent dans ce domaine.

C'est ainsi qu'on va essayer de dénombrer les principaux

déterminants retenus dans la littérature et voir dans quelle

mesure ils peuvent intervenir. Néanmoins, il convient d'advenir, dans un

premier temps, l'analyse des principales phases qu'à connues l'histoire

de l'évolution des prix du pétrole.

1-1-1 Historique de l'évolution des prix du

pétrole

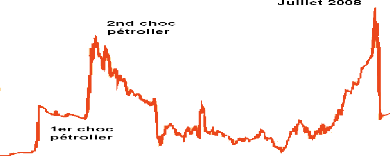

L'étude historique de l'évolution des prix du

pétrole certifie bien le caractère erratique et la

volatilité persistante et fulgurante des cours du pétrole, cette

irrégularité des évolutions peut être

témoignée par le graphique suivant :

Courbe 2-1 : Volatilité du prix du

pétrole (en $ 2008/B)

Source : AIE, US BLS.

A partir de ce constat, on peut arranger ces évolutions en

cinq phases ;

i- Première phase : 1930-1973 :

caractériser par des variations des prix du pétrole relativement

stable qui s'inscrivent dans l'intervalle [10$ - 15$], cette phase marque la

naissance d'un événement important dans la vie des marchés

pétroliers. La création de l'Organisation des Pays Producteurs de

Pétrole (OPEP) en septembre 1960, l'objectif été la

nationalisation de la production de pétrole dans le volet de maintenir

le pouvoir d'influencer les cours pétroliers.

ii- Deuxième phase : 1973 - 1979 : c'est la

phase la plus instable dans l'histoire des marchés pétroliers. Le

début de cette phase se bute sur le premier choc pétrolier ;

suite aux conflits israélo-palestiniens dans la guerre de Kippour, le 6

octobre 1973, les pays arabes membres de l'OPEP ont décidés de

faire un embargo de provision envers les pays occidentaux qui soutiennent

Israël. La réduction de la production, qui en résulte, a

engendré le quadruplement des prix du pétrole qui ont

passé, au bout de cinq mois, de 2.60 $ en octobre 1973 à 11.65 $

en mars 1974, en baril (159 litres).

Cinq ans plus tard, la révolution iranienne et la guerre

entre Iran et Iraq ont

amorcés le second choc pétrolier. Les

réductions des exportations sont à

l'origine de la hausse des prix du pétrole qui ont

passés entre 1979 et 1981 de 14 $ à 39 $ le baril, septembre

1980.

iii- Troisième phase : 1981 - 1986 : une phase

caractérisée par la baisse des prix du pétrole qui se

stabilisent à l'entour des 29 $ le baril.

L'explication la plus admise est la conjonction entre la

réduction de la demande, par la mise en place des politiques

d'économie d'énergie, et la modification des rapports de force de

l'OPEP, suite à l'exploitation de nouveaux gisements en provenance du

Mexique et de la mer du nord. La fin de cette phase a été

marquée par l'effondrement des prix à 7 $ le baril, suite au

contre choc pétrolier de 1983.

iv- Quatrième phase : 1987 - 2000 : au cours

de cette période les prix ont évolués au tour de la

moyenne des 20 $, à l'exception de quelques perturbations (la hausse

brutale des prix suite à l'invasion du Koweït par l'Irak et la

chute des prix suite à la crise financière des pays d'Asie).

Le principal enseignement de cette phase et l'augmentation

des consommations, favorisées par des prix stables et bon marché,

en dépit de l'intensification de la dépendance

pétrolière.

v- Cinquième phase : 2000 - 2008 : c'est la

phase du pétrole cher qui s'envole d'un record à un autre.

À l'exception des baisses enregistrées en 2002 suite à la

contraction de l'activité économique, engendrée par les

attentats du 11 septembre 2001, « la hausse des prix du brent en dollar a

atteint 15,6% en 2003, 32,2% en 2004 et 40,3% sur les neuf premiers mois de

l'année 2005. Si en dollar courant les prix n'ont jamais

été aussi élevés, il convient de rappeler qu'ils

restent encore sensiblement inférieurs à leur pic de 1980 en

dollar constants 2004 (80 dollar le baril). »23. Un rappel

démenti en janvier 2008 quant le prix du baril table, pour la

première fois de son histoire à la bourse de New York, sur les

100$. La fièvre haussière se poursuit et les prix atteignent les

130$ en mai et en dépassant les145$ en juillet 2008.

Cette trajectoire à été alimentée

par l'expansion économique qui a suscité une forte demande de

pétrole et dont la croissance globale s'est établie, selon les

statistiques de l'Agence Internationale de l'Energie, à 0,5% en 2002,

1,9% en 2003 et 3,8% en 2004. La mise en fin de cette dynamique

haussière date à la contraction de l'activité

économique mondiale suite à la crise financière des

subprimes.

La volatilité fulgurante, que reflète l'esquisse

historique de l'évolution des prix du pétrole, renvoi en fait

à la complexité de détermination d'un cours de

référence

23 Joseph KERGUERIS, Claude SAUNIER (2006), Rapport

d'information n°105, SENAT, session ordinaire de 2005-2006.

international vu la diversité géographique des

gisements, dont chacun fait l'extraction d'un type de brut à

caractéristiques différentes. Les types les plus connus à

l'échelle mondiale sont le Brent (le brut de référence en

Europe), le WTI (West Texan Intermediate, le brut de référence

Américain) et le Dubaï Light pour l'Asie. A cela s'ajoute qu'il

n'existe pas un seul marché au comptant pour chaque type de brut mais

sept marchés qui reflètent chacun les prix de plusieurs brut (le

marché de Rotterdam, le marché méditerranéen, le

marché des Etats-Unis, le marché du Golfe du Moyen-Orient, le

marché d'Extrême Orient, le marché de la Mer du Nord et le

marché d'Afrique de l'Ouest).

En revanche, cette instabilité des cours

pétroliers est occurrente à plusieurs facteurs qui tiennent aux

fondamentaux des marchés pétroliers et aux autres facteurs

exogènes d'ordre géopolitique. L'investigation de ces

déterminants fait l'objet de la sous section suivante.

1-1-2 Les facteurs explicatifs de l'évolution des

prix pétroliers

Les déterminants de l'évolution des prix du

pétrole sur les marchés mondiaux peuvent être

appréciés à travers des facteurs techniques et

économiques, qui font référence aux fondamentaux des

marchés, ainsi qu'à travers le poids accordé aux

incertitudes des facteurs géopolitiques.

a- Les facteurs techniques et

économiques

L'étude des facteurs techniques et économiques

des variations des prix du pétrole fait appel aux fondamentaux des

marchés pétroliers, à savoir l'analyse de la

stabilité de la demande et de l'offre mondiale de pétrole.

i- Du côté offre mondial de

pétrole : Selon les statistiques de l'EIA (Energie Information

Administration), les 12 pays de l'OPEP fournissent conjointement 35 millions de

barils/jour soit 43% de la production mondiale, ils représentent 60% des

exportations et détiennent 75% de réserves mondiales. Cette part

immense de marché attribuée à ce cartel le qualifie d'un

pouvoir significatif sur les prix par le biais de l'approvisionnement. En

revanche, la décolonisation des ressources pétrolières a

été suivie par des politiques de quotas qui dépendent

fortement des capacités de production actuelles, des réserves, de

la population et de l'évolution démographique. C'est ainsi qu'

« En mars 2000, l'OPEP fixe officiellement la bande de fluctuation du

baril de pétrole entre 22 et 28 dollars et instaure un système de

régulation « automatique » de la production qui ne

nécessite pas une réunion des pays membres. Ainsi, lorsque le

prix du panier de sept bruts mondiaux est au-dessous de 22 dollars le baril

pendant dix jours ouvrés consécutifs, l'OPEP peut décider

de réduire sa production de 500.000 barils par jour. Inversement, si les

cours sont au-dessus de 28 dollars le baril pendant vingt jours ouvrés

consécutifs, l'OPEP peut décider d'augmenter sa

production.»24. Néanmoins, l'offre

réelle du pétrole semble loin d'être stabilisé vu

qu'il s'écarte d'une manière permanente des quotas fixés.

Les motifs de cette instabilité reviennent, principalement, aux

situations divergentes des membres de l'OPEP qui se divisent en deux groupes

;

- Ceux qui sont caractérisées par une population

importante et des réserves faibles optent pour des prix

élevés dans le souci de financer leurs dépenses publiques.

Les partisans de cette politique sont le Nigeria, l'Iran et le Venezuela.

- Les membres de l'autre politique sont des pays

caractérisés par une population faible et des réserves

importantes telles que l'Arabie Saoudite, le Koweït et les EAU. Ces pays

optent pour la stabilité de leur offre afin de maintenir le droit des

générations futures dans la rente pétrolière.

A cet inconvénient structurel de non unanimité

des membres de ce cartel, s'ajoute la forte corrélation entre le prix du

pétrole et la volatilité des cours du dollar. En effet, dans la

mesure où les exportations du pétrole sont libellées en

dollar et les importations sont libellées en euro ou en yen, une

dépréciation relative du dollar amène ces pays à

réviser leurs prix à la hausse afin de maintenir stable leur

balance commerciale. C'est ainsi que les hausses des quotas de la fourchette de

22-28 dollars en 2000 à la fourchette de 27-35 dollars en 2004 sont

remis, essentiellement, à la dévaluation du dollar par rapport

à l'euro et au yen.

ii- Du côté demande mondiale de

pétrole : l'aperçut historique montre que les chocs

pétroliers ont été devancés par des hausses

importantes de la demande mondiale du pétrole. C'est ainsi qu'entre 1965

et 1973, avant le premier choc pétrolier, la demande mondiale du

pétrole a augmentée à un taux annuel moyen de 8,2%, en

passant de 31 millions de barils par jour (Mb/j) à 58 Mb/j. Après

une légère stagnation, de nouvelles augmentations ont

précédées le second choc pétrolier, dont le rythme

de progression a atteint les 3,1% par an, soit une augmentation moyenne de 1,9

Mb/j.

En dépit du changement du contexte, et dans le cadre

d'une économie plus libérale et fortement concurrentielle, la

relation entre hausse de la demande et hausse des prix du pétrole

persiste encore. Les statistiques récentes montrent que la demande

mondiale du pétrole s'est accélérée pendant la

dernière décennie par rapport à la période

1990-2001, où le taux de progression annuel moyen s'établi

à 1,2%. En effet, au cour de la période 2002- 2005 le taux de

croissance annuel moyen enregistre une hausse de 2,4% et table en 2004 sur le

niveau record de 1978, où on a enregistré une hausse de 3,4%. La

demande

24 Joseph KERGUERIS, Claude SAUNIER (2006), Rapport

d'information n°105, SENAT, session ordinaire de 2005-2006.

dynamique se poursuivre encor et s'établirait à 86

Mb/j en 2007, soit une hausse de 1,7% par rapport à son niveau de

2006.

Les déterminants de ces hausses rétrospectives de

la demande du pétrole peuvent être résumés en deux

principaux motifs :

- Le premier est le rythme de la croissance économique

mondiale, dans la mesure de la forte corrélation entre la croissance

économique et la croissance de la demande du pétrole. En effet ;

« Utilisant le PIB de l'OCDE comme variable « proxy », la

Direction de la prévision (Buissé, Depecker et Tissot, 2001)

trouve qu'une variation de 1 % du taux de croissance entraîne une

variation de la demande de pétrole de 0,9 % à court terme et de 1

% à long terme. »25. Cette relation peut être

refléter, aussi, par le changement de la structure géographique

de la demande mondiale du pétrole, surtout vers la Chine qui tienne le

devant de la scène par une demande de 7,86 Mb/j en 2007 contre 4,18 Mb/j

en 1997 et qui explique en raison de 33,7% la hausse récente de la

demande mondiale du pétrole. Ces besoins en pétrole

résultent, essentiellement, d'un taux de croissance fulgurant du PIB qui

a progressé à 11,6% en 2006 et à 12% en 2007.

- Le second motif est la constitution des stocks de

réserves stratégiques dans l'objectif d'assurer une consommation

constante et continue, en cas de rupture de l'approvisionnement. Ces stocks

représentent un surplus de demande non négligeable, surtout

après les régulations de l'AIE qui réclame des stocks

couvrant 90 jours de consommation.

Cependant, confier l'explication des évolutions des

prix du pétrole aux seuls facteurs économiques peut engendrer

certaines insuffisances, vu l'importance du poids des aléas

géopolitiques dans l'investigation des causes de ces

évolutions.

b- Les facteurs exogènes

Le prix du pétrole est fortement sensible à deux

types de facteurs exogènes qui s'échappent à toutes

prévisions ; les facteurs politiques et les facteurs climatiques.

Au niveau politique, « Il s'agit notamment des

incertitudes géopolitiques au Moyen-Orient qui détient 60% des

réserves mondiales prouvées de pétrole (instabilité

en Irak, crise du dossier nucléaire iranien), des tensions sociales et

ethniques au Nigeria, des grèves au Venezuela et en Norvège,

ainsi que du rebondissement de l'affaire Youkos qui a mis en évidence la

volonté de l'Etat russe à reprendre le contrôle des

secteurs pétrolier et

25 2006, « Les répercussions de la hausse

des cours pétroliers sur les économies internationales et

nationales », direction des études et des prévisions

financières, ministère des finances et de la privatisation,

royaume du Maroc.

gazier. »26. La recrudescence de ces

aléas géopolitiques alimente forcément les risques

d'interruption des approvisionnements pétroliers, ce qui engendre des

instabilités au niveau de l'offre et pousse les prix du brut vers le

haut.

Au niveau climatique, non moins important, les facteurs

liés aux aléas climatiques peuvent engendrer des distorsions

d'offre et de demande et exacerbé des tensions sur les prix du

pétrole. Les ouragans Katrina et Rita, qu'on connut le Golfe du Mexique,

ont pénalisés fortement et durablement les capacités de

raffinage américaines à raison de 5%. A cela s'ajoute l'effet

saisonnais de la demande du pétrole qui varie en fonction des saisons de

la manière suivante ; «À la sortie de l'hiver, elle

connaît un point bas au deuxième trimestre (plus

précisément, mois de mai), pour augmenter ensuite,

connaître un léger ralentissement en août et novembre et

culminer à la fin du quatrième trimestre. L'écart entre le

maximum et le minimum dépend des aléas

météorologiques et peut se situer entre 2 et 4

Mb/j.»27. La rigueur de l'hiver 2005 reflète

l'importance de cet effet par une baisse de 2 Mb/j des capacités de

réserves suite à l'augmentation des besoins en chauffage.

Pris ensemble, ces facteurs d'incertitude et

d'instabilité de la demande et de l'offre alimentent les

opérations de spéculation sur les marchés

pétroliers. L'espace de ces transactions financières est

représenté par le marché papier qui comprend le

marché des futures, où les contrats s'effectuent sur une

durée de 3 à 6ans, et le marché de gré à

gré, sur lequel les contrats peuvent aller jusqu'à 15ans. Si ces

transactions spéculatives suivent les mouvements des prix sur le

marché physique, elles impacteraient forcément les prix des

contrats de long terme sur le marché papier, dont le volume

d'échanges s'élève à 9 fois plus que ceux du

premier marché. Compte tenu de ce volume intense des transactions,

l'analyse du FMI confirme l'existence d'un consensus sur le fait que la

spéculation représenterait 10 à 20% du prix actuel.

De ce fait, il en ressort que les opérations

spéculatives sur le marché papier renforcent la volatilité

et impactent les prix du pétrole, et ce d'autant que le niveau des

capacités de production excédentaires est faible et que le niveau

de la demande est accrue.

1-2 Effet de transmission des chocs

pétroliers

Un choc pétrolier fait référence aux

conséquences économiques d'un changement brutal des prix du

pétrole. De cet effet, toute variation brusque des prix du

pétrole provoque un choc pétrolier si elle oblige les agents

économiques à prendre des décisions immédiates et

critiques, qui s'infligent aux autres agents et les obligent, à leur

tour, à prendre d'autres décisions cruciales. À terme, le

choc pétrolier amène l'économie à un nouvel

état d'équilibre. En revanche, si le concept du choc

pétrolier semble évident, les voies de

26 2006, « Les répercussions de la hausse

des cours pétroliers sur les économies internationales et

nationales », direction des études et des prévisions

financières, ministère des finances et de la privatisation,

royaume du Maroc.

27 Joël Maurice, « Prix du pétrole

», La Documentation française. Paris, 2001.

propagation de ces chocs dans l'économie constituent

une question d'ambiguïté vu l'omniprésence du pétrole

dans tous les secteurs économiques et l'interdépendance des fils

conducteurs. Dans cette sous section, nous proposons donc d'explorer les

circuits par les quels se transmet cet effet.

Par la suite, nous apprécions l'affaiblissement des

effets de ces canaux de transmissions traditionnels par les incidences des

hausses récentes, toute en exploitant les raisons de cet impact

limité.

1-2-1 Mécanismes de transmission des chocs

pétroliers

Le choc pétrolier de 1973 à marqué un

important détourné dans l'histoire de la relation performance

macro-économique et prix du pétrole, du fait des retombées

macroéconomiques désastreuses de la hausse des prix

pétroliers. Les résultats des chercheurs qui se sont

penchés sur cette question été parfois corroborés

et parfois divergentes, cependant, ils soutiennent tous l'authenticité

d'une telle relation.

Commençant par l'étude déterminante sur

les chocs pétroliers de Hamilton (1983) qui a été fait sur

la relation entre prix du pétrole et l'économie américaine

à l'aide d'un système de vecteur autorégressif (VAR)

employant les données trimestrielles de croissance du Produit National

Brut, du taux de chômage, etc. Les résultats montrent qu'en

général toutes les récessions qu'à connues les

Etats-Unis, après la seconde guerre mondiale, ont été

précédée par des hausses des prix du pétrole.

D'autres travaux similaires dans d'autres pays ont consolidés cette

corrélation telle que celles de Burbidge et Harrison (1984), Bruno et

Sachs (1985)...

Plus récemment, les investigations sur la nature de la

relation entre l'activité économique et les variations des prix

du pétrole menées par Lardic et Mignon (2005) dans douze pays

européens et par Cunado et De Gracia (2001, 2004) dans des

échantillons de pays européens, puis asiatiques ont conclus sur

l'existence d'une relation non linéaire (asymétrique) et affermis

donc que les baisses des prix du pétrole ne sont pas, forcément,

synonymes d'expansion économique, cette relation asymétrique a

été corroborer par des études sur des données

américaines et britanniques menés par Balke, Brown et Yucel

(1998), Davis et Haltiwanger (2001).

En revanche, si la relation entre l'activité

économique et les variations des prix du pétrole semble

évidente, les voies de transmission des effets de hausses des prix

pétroliers aux grandeurs macro-économiques constituent une

question d'ambiguïté dans un cadre macroéconomique connexe,

ajouté à l'omniprésence du brut dans toutes les branches

économiques. Ainsi, et pour ne pas prendre des chemins

dérivés, nous nous s'inspirant du circuit le plus admis par les

principaux économistes qui se sont penchés sur la question. A cet

effet, nous nous sommes basés sur l'étude menée par

Taoufik Rajhi, Mohamed Ben

Abdallah et Wided Hmissi sur l'impact des chocs

pétroliers sur les économies africaines vue qu'elle avance un

circuit fondé sur les principales investigations qui portent sur ce

sujet. En effet, « Les publications sur le sujet permettent d'avoir une

vision relativement claire des voies que peuvent emprunter les chocs

pétroliers pour se propager dans l'économie. En effet, les cours

pétroliers peuvent avoir un impact sur l'activité

économique par diverses voies de transmission existantes.

»28 Dont-ils repèrent le circuit suivant :

1. Une augmentation des prix du pétrole se manifeste

à court terme par un renchérissement de la facture

énergétique, qui découle non seulement de la hausse des

prix du pétrole, mais aussi des prix des autres produits qui le suive,

notamment le prix du gaz. Cette hausse des coûts de consommation

intermédiaire se traduit par un renchérissement des coûts

de production global et donc par un ralentissement de la production et de la

productivité. On parle ainsi de l'effet d'offre basique qui a

été mentionné par Brown et Yücel en (1999) et par

Abel et Bernanke (2001).

2. La hausse des prix du pétrole entraine, en second

lieu, une redistribution des richesses en faveurs des pays exportateurs nets de

pétrole, par le biais de la balance commerciale, ce qui engendre une

ponction du pouvoir d'achat des entreprises et des ménages dans les pays

importateurs nets du pétrole. Parmi les économistes qui on

traiter cet effet, on peut citer Dohner (1981) qui a analyser la

dégradation de la balance commerciale des pays importateurs

vis-à-vis des pays exportateurs et Abeysinghe (2001) qui a traiter le

transfert de richesse au sein de la partenariat commerciale entre la Singapour

(importateur net de pétrole) au profit de la Malaisie et de

l'Indonésie (exportateurs nets de pétrole).

3. Troisièmement, la hausse des prix du pétrole

a un effet direct sur l'inflation des pays importateurs dans la mesure

où la hausse des coûts de production se traduit, selon le

degré de la concurrence sur les marchés, par une hausse des prix

de vente. Par ailleurs, cette hausse se transmet aux produits pétroliers

consommés par les ménages vue la forte corrélation entre

les prix du pétrole et les prix des produits énergétique

(une hausse de 10% des prix du pétrole se traduit en deux mois par une

hausse de 4,5% des prix du fioul et de 8% pour le super sans plomb). Si les

prix du pétrole se maintiennent à ces niveaux

élevés, les ménages peuvent revendiquer des hausses de

salaire pour compenser la baisse de leur pouvoir d'achat et basculent

l'évolution des prix vers la spirale prix-salaire, déjà

mentionnée dans le premier chapitre. Il en résulte ainsi une

accélération de l'inflation sousjacente ce qui inflige la banque

centrale à durcir sa politique monétaire en augmentant les taux

d'intérêt.

28 TAOUFIK RAJHI, MOHAMED BENABDALLAH, WIDED HMISSI, «

Impact des chocs pétroliers sur les économies africaines : une

enquête empirique », Février 2005.

4. La hausse de l'inflation, qui en résulte, impacte

les piliers de l'économie : d'une part, la consommation

intérieure ralentie du fait de la baisse du revenu disponible des

ménages et la hausse des coûts de production engendre, de l'autre

part, une contraction des profits. Les entreprises révisent leurs plans

d'investissements à la baisse et retardent les décisions de

l'embauche.

5. Finalement, et à moyen terme, l'érosion de

la rentabilité des secteurs les plus amont en énergie entraine

une réallocation de la demande, du capital investi et de la main

d'oeuvre entre secteurs en faveur ceux les moins intensif en énergie, ce

qui peut affecter à terme le taux de chômage, selon les travaux de

Loungani (1986).

A long terme, si le choc pétrolier perdure, le

potentiel de croissance de l'économie sera affecté à des

niveaux faibles. C'est ainsi que les chocs pétroliers sont

généralement analyser, pour les pays importateurs nets de

pétrole, comme des chocs stagflationnistes qui

poussent, simultanément, les prix à la hausse et les taux de

croissance à la baisse. A l'inverse, les pays exportateurs nets de

pétrole profitent de la hausse de leurs prix de vente, ce qui

améliore le rendement de leurs activités

pétrolières et induit des entrées supplémentaires

de devises étrangères, nommés pétrodollars. Il

s'ensuit une hausse de la demande et des importations en faveur des pays

importateurs nets de pétrole, cependant, cet effet n'emporte pas sur la

récession engendré par le renchérissement des produits

pétroliers. En revanche, si ces canaux de transmission semblent

très actifs durant la période des deux premiers chocs

pétroliers, ils jouent bien moins pendant la dite «

troisième chocs pétrolier ». Il convient donc d'analyser,

dans la sous section suivante, les caractéristiques du dernier choc

pétrolier tout en cherchant de comprendre les raisons qui expliquent cet

impact relativement limité.

1-2-2 Affaiblissement des effets des chocs

pétroliers

Les hausses récentes des prix pétroliers que

subit l'économie mondiale ces années se spécifies des deux

premiers chocs par la nature, l'ampleur et la persistance ainsi que par les

effets sur la croissance économique et l'inflation. Nous

présenterons dans ce qui suit ses principales caractéristiques,

toute en accordant l'importance sur l'affaiblissement des effets, relativement

aux deux chocs précédents, ainsi que sur les raisons

appropriés.

a- Hausses récentes des prix du pétrole

et affaiblissement des effets

Contrairement aux deux premiers chocs pétroliers, qui

résulteraient des ruptures d'offre en 1973 suite à la guerre de

kippour et fin 1979 suite à la révolution islamique et à

la guerre entre Iran et Irak, tous les économistes sont unanimes que les

hausses récentes des

prix pétroliers résultent de la persistance de la

demande mondiale que l'offre peine de la suivre, comme nous montre le graphique

suivant pour la période 2003-2007.

Courbe 2-2 : Evolution de la demande et de l'offre

mondiale du pétrole

Comme on a déjà mentionné, la vigueur de

la demande (+2.4% par an en moyenne depuis 2002) est la résultante d'une

croissance mondiale soutenue portée par la forte croissance

enregistrée par les pays émergents, notamment la Chine, ainsi que

le dynamisme de la croissance des Etats-Unis.

Si ces dernières hausses se distinguent en nature des

deux premiers chocs pétroliers, elles se spécifient de même

par l'ampleur ainsi que par la persistance. En effet, lors du premier et du

second choc pétrolier, les prix ont été multipliés,

respectivement, par plus de trois fois en six mois et par deux fois en douze

mois. Concernant es hausses récentes, l'économie mondiale a

connue un quintuplement des cours pétroliers qui s'étale sur la

période de septembre 2003 à juin 2008, dont la hausse

été fulgurante dés le premier semestre 2008 pour

débattu le record historique de 103.76 dollars en avril 1980 en

atteignant le pic des 145 dollars fin juillet 2008.

Concernant l'affaiblissement des effets des hausses des cours

pétroliers, la mise en perspective des incidences du pic historique

actuel avec celui des années 70 nous permette de bien constater

l'abaissement des conséquences sur la croissance du PIB et sur

l'inflation. Si les retombées des deux premiers chocs pétroliers

sur les taux de croissance du PIB, de l'emploi et de l'investissement

été pervers, il apparaît que la croissance de

l'économie mondiale a quasiment résistée depuis 2002 aux

augmentations des prix du brut et démentie les résultats des

principaux modèles de prévision.

En revanche, « Des modèles macroéconomiques

permettent de fixer des ordres de grandeur des effets des chocs

pétroliers. En moyenne, une hausse maintenue de 10 dollars du prix du

baril amputerait la croissance du PIB des pays industrialisés de 0,25

à 0,5 point la première année et d'autant la

deuxième année. Compte tenu de l'explosion des prix du

pétrole entre

2003 et aujourd'hui, la croissance du PIB des pays

industrialisés aurait dû être amputée de 2 points.

Or, rien de tel n'a été constaté. »29.

C'est ainsi que la croissance de l'économie mondiale à bien

résisté aux flambées des cours pétroliers en 2004

avec un taux de 5,2% et même s'il a fléchi en 2005, les

modérations demeurent en effet largement en deçà des

proportions estimées par les modèles. Après une

légère stabilisation autour de 4,3% en 2006 et de 3,9% en 2007,

le taux de croissance du PIB mondial enregistre un fléchissement intense

et table sur 3,1% en 2008 et 0,3% en 2009, selon les prévisions de la

banque mondiale. Si ce recul est concomitant aux hausses historiques des cours

pétroliers, la crise des subprimes que subi Etats-Unis semble avoir un

pouvoir explicatif non négligeable dans ce sujet, ce qui rend difficile

la visualisation de l'impact net des hausses pétroliers sur la

croissance mondiale de cette période.

Néanmoins, on peut tirer comme enseignement que la

relation entre les variations des prix du brut et la croissance

économique est affaiblie.

Côté inflation, le constat reste le même.

Les hausses des prix du pétrole n'a pas eu d'effet, si l'on compare avec

celle des deux premiers chocs où l'inflation a oscillait dans les pays

de l'OCDE aux alentours des 9% par an et a tablait sur des records historiques

pour les principaux pays industrialisés (tableau 1-1 page 26).

Le tableau suivant assimile les taux d'inflation durant la

période du troisième choc pétrolier :

Tableau 2-1 : Les taux d'inflation durant la

période des hausses récentes des

cours

pétroliers

Allemagne 1.0 1.8 1.7 1.7 2.1 2.6

Etats-Unis 2.3 2.7 3.1 2.8 4.1 3.8

France 2.2 2.3 1.9 1.8 1.5 2.8

Japon -0.2 0.0 -0.4 -0.1 0.1 1.4

Chine -0.8 1.2 4.1 1.8 1.5 4.7

Italie 2.8 2.3 2.1 2.0 1.8 3.3

2003 2004 2005 2006 2007 2008

2009*

0.4

0.6

0.6

0.8

1.0

1.1

* : prévisions de la banque mondiale.

Il en résulte ainsi que l'inflation à quasiment

rester stable toute au long de la période des hausses récentes

des cours pétroliers, même si elle a enregistrée une

légère augmentation en

29 Joseph KERGUERIS, Claude SAUNIER (2006), Rapport

d'information n°105, SENAT, session ordinaire de 2005-2006.

2008, qui s'explique par sa coïncidence avec le pic des

145 dollars le baril, et qui reste incomparable avec les incidences des deux

premiers chocs et largement surestimé par les résultats des

modèles de prévision des effets des chocs pétroliers. En

ce qui concerne les baisses spectaculaires des taux pour l'année 2009,

l'explication la plus admise met en cause la baisse de la demande

provoquée par la crise immobilière des subprimes que le

fléchissement des prix du brut.

Si les canaux de transmission entre les variations des prix du

pétrole et la croissance économique et l'inflation jouent moins

que par le passé, l'investigation sur les raisons de cet affaiblissement

semble utile pour l'accomplissement de notre étude.

b- Les raisons de l'affaiblissement des effets des

chocs pétroliers

L'abaissement des effets des chocs pétroliers sur

l'activité économique trouve sont explication dans les mutations

qu'à connues la conjoncture économique du point de vue politique,

énergétique ainsi que l'élévation des degrés

de la libéralisation financière et la globalisation commerciale.

Ces raisons peuvent être regroupées comme suit :

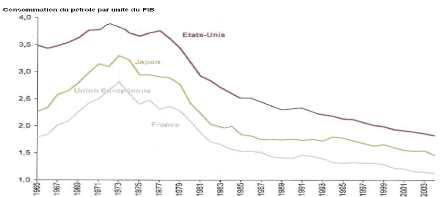

> La baisse de l'intensité

pétrolière de la croissance :

L'intensité de la croissance en pétrole est un indicateur

fréquemment utilisé par les économistes, pour

évaluer le pourcentage de la consommation du pétrole

affecté à la production supplémentaire d'une unité

de PIB dans un pays. Le degré d'utilisation du pétrole a

considérablement diminué relativement aux années 70,

néanmoins, cet indicateur diffère selon les pays ; le Japon,

l'Europe Occidentale, l'Amérique Latine et l'Asie du Sud on

réussit à réaliser une intensité de 25% plus faible

par rapport à la moyenne mondiale de l'intensité

énergétique. Cependant, l'Amérique du Nord et

l'Océanie se trouvent à des niveaux supérieurs de 40%. Le

graphique suivant illustre bien la baisse de l'intensité

pétrolière de la croissance pour la période 1965-2003.

Courbe 2-3 : L'intensité pétrolière

de la croissance : consommation de pétrole en milliers de barils/jour

par unité de PIB (dollars 1999)

Source : Direction de la Prévision et de l'Analyse

économique.

Globalement, la moyenne mondiale de cet indicateur enregistre

une baisse annuelle de 1.5% depuis 1990, une baisse qui se trouve, notamment,

consolidée par la politique énergétique chinoise

(première consommateur du pétrole) qui a réalisé

des diminutions de quatre foies plus vite que le reste du monde pour se situer,

actuellement, au niveau de la moyenne mondiale. Finalement, on note que

l'effort des pays de l'OCDE au sujet de l'économie d'énergie et

l'efficience énergétique des appareils productifs a permet de

réduire de moitié l'utilisation du pétrole pour

réaliser une baisse d'environ 20% de la consommation

énergétique par unité de PIB depuis 1980.

~ L'état de la conjoncture

économique : la position de l'économie dans

le

cycle de croissance influence certainement l'effet des

variations des prix du pétrole sur l'inflation. En effet, si les prix du

brut augmentent en phase d'expansion économique, les salariés se

trouvent en position de force, compte tenu d'un chômage faible, pour

réclamer la revalorisation salariale adéquate. De même, les

entreprises se trouvent en position de force, compte tenu d'une demande

soutenue, pour répercuter la hausse des entrants sur leurs prix de

vente. Cela conduit au déclanchement de la spirale prix-salaire,

déjà mentionnée, et donc à la hausse de

l'inflation. Néanmoins, actuellement, la relation entre hausse des prix

du brut et l'inflation se trouve distendue et la possibilité de

déclanchement du mécanisme de la spirale prix-salaire s'est

restreindre vu le niveau élevé du chômage au sein de

nombreux pays de l'OCDE (héritage des années 70) et l'absence de

tensions sur le marché du travail.

~ Le recyclage des revenus des pays de

l'OPEP : Les pétrodollars des pays de

l'OPEP représentent aujourd'hui un cumul de plus de 2000

milliards de dollars depuis

1999. Ces gigantesques recettes permettent de stimuler les

taux de croissance de leurs PIB, qui se situ aux alentours des 5%, ainsi que la

progression de leurs balance courante (+20,3 % en 2005 et 17,5 % en 2006). Ces

excédents des revenus de l'OPEP se trouvent pour 65% sur les

marchés des biens et services sous forme d'importations en provenance de

l'Union Européen, premier partenaire de l'OPEP, à raison de 30%

devant les Etats-Unis, le Japon, la Chine et les autres pays en

développement. Grace à cette demande, les pays de l'OPEP

permettent d'amortir l'effet des chocs pétroliers subi par les pays

importateurs net de pétrole. C'est ainsi que le troisième choc

pétrolier s'interprète généralement comme un simple

transfert des revenus des pays exportateurs net aux pays importateurs nets de

pétrole, dans un contexte d'une économie mondiale globalement

financiarisée dans laquelle le recyclage des pétrodollars

s'effectuerait bien mieux que dans le passé.

Finalement, si l'amoindrissement des effets des chocs

pétroliers sur l'inflation s'explique par les mutations qu'à

connues l'économie mondiale sur les plans économiques et

énergétique, on note que la réaction de l'inflation

à ces chocs dépond des spécificités nationales au

niveau de la politique de fixation des prix de l'énergie ainsi qu'au

niveau de la politique monétaire appliquée, qui joue un

rôle crucial dans la transmission de la hausse du prix du pétrole

à l'inflation sous-jacente.

|