Section 2 : Efficacité des politiques

anti-inflationnistes aux chocs pétroliers

L'inflation et le chômage sont perçus comme les

deux grandes maladies de l'économie, dans la mesure que la lute contre

l'une se fait au détriment de l'autre, ce qui met les autorités

monétaires dans une situation délicate vu au paradoxe qui s'y

inflige. Cependant, l'enseignement tiré des incidences pervers des deux

premiers chocs pétroliers sur les plans économiques et sociales,

met l'objectif de stabilité des prix au devant de la scène parmi

les préoccupations des banques centrales. La commodité de cette

politique, ainsi que les bienfaits qui peuvent être diffusés sur

les plans économiques et sociales, font l'objet de la première

sous-section. Dans la seconde, nous examinerons le cadre de l'émergence

de la politique de ciblage crédible d'inflation comme la politique la

plus efficace face à la transmission des effets des chocs

pétroliers, tout en utilisant les hausses récentes des cours

pétroliers pour l'évaluation de sa performance.

2-1 Commodité de la politique de stabilité

des prix

Dans l'objectif d'apprécier l'importance de la

stabilité des prix, dans le cadre d'une économie mondiale

caractérisée par des volatilités intenses et

imprévisibles des cours pétroliers et par une instabilité

financière fulgurante, nous préservant cette sous section

à la

découverte des enseignements retenus par les politiques

monétaires, et mis en oeuvre par les pays industrialisées, l'or

des deux premiers chocs pétroliers. Dans un second temps, nous

avançant, du point de vue théorique, les bienfaits d'un tel

objectif.

2-1-1 Réaction des politiques monétaires

aux deux premiers chocs Pétroliers

L'étude de la réaction des principaux pays

industrialisés aux hausses des prix du pétrole l'or des deux

premiers chocs pétroliers peut être présenté comme

suit :

Commençant par le premier choc, la brutalité et

l'ampleur des augmentations des prix du pétrole ont des incidences

perverses, néanmoins, le degré des effets diffère d'un

pays à un autre ; Aux Etats-Unis, les réformes de 1971 concernant

la libéralisation des prix et la suppression du contrôle des

rémunérations ont été suivis par le quadruplement

des prix du pétrole, début 73. Les retombées de ce choc

ont été perverses sur l'inflation, qui table sur 11,7% en 1974

contre 4% en 1973. Confrontée à la hausse des prix et du

chômage, la Réserve Fédérale opte pour le

resserrement de sa politique monétaire, la baisse de l'inflation

été fulgurante et tend vers 5,8% en 1975, même si elle

reste bien supérieure aux taux enregistrés l'or des deux

décennies précédentes.

En Europe, la réaction de l'inflation au choc diverge

par pays, ce qui montre l'importance des effets des politiques mis en oeuvre.

L'inflation a été bien maitrisée en Allemagne et en Suisse

qui ont opérés, respectivement, des politiques monétaires

restrictives fin 1972 et début 1973, les taux d'inflation ont

été abaissés aux alentour des 4% et des 3% en 1976.

Néanmoins, ce choc pétrolier à

été suivi par de fortes pressions inflationnistes pour le reste

des pays européens, qui se sont tournés vers l'objectif de

stimulation de la production et de l'emploi au moyen de politiques

monétaires accommodantes. Les retombées des hausses des prix du

pétrole sur l'inflation ont été dramatiques ; en France

l'inflation grimpa à 15% en 1974 contre 7,3% en 1973. La situation du

Royaume Unis et de l'Italie été plus grave sous l'effet de

l'indexation des salaires, le taux de croissance de l'indice des prix à

la consommation atteignit les 15% en 1974 et 24% en 1975 contre environ 9% en

1973.

Finalement, les réactions de l'inflation à ces

chocs pétroliers constituent un cas particulier pour le Japon, suite au

premier choc pétrolier les hausses prix atteignirent un niveau critique

depuis la guerre et tablent sur 25,3% en 1974 contre 11,7% en 1973, ce qui

reflète la dépendance de l'économie japonaise

vis-à-vis du pétrole importé.

Les divergences des réactions politiques au premier

choc pétrolier pèsent sur les effets inflationnistes du second

choc des années 1979-80, dans la mesure où les pays qui ont

accordés la priorité pour la maitrise de l'inflation semblent

être en position de force, en héritant des taux d'inflation

faibles, relativement à ceux qui ont axés leurs politiques

monétaires vers la stimulation de leurs taux de croissance.

Les incidences du second choc pétrolier aux Etats-Unis

été sévères, le retard pris dans la lutte contre

l'inflation a coûté l'économie américaine un taux

record de 13,5% fin 1980. Le resserrement des conditions monétaires, au

cour des deux années qui suivent, a baissé l'inflation au dessous

de 4% début 1983, néanmoins, ces baisses ont été

coïncidées par une régression de 3,25% du PIB et un taux

culminé de 11% du chômage. Pour les autres pays européens,

à l'exception de l'Allemagne et la Suisse, le constat reste le

même : un coût de récession semble nécessaire pour la

maitrise de l'inflation.

A partir de ce constat, on peut tirer que toute hausse des

prix du brut n'est pas, obligatoirement, synonyme de pressions inflationnistes.

L'idée sous-jacente est que la nature de la politique monétaire

mis en oeuvre joue un rôle crucial dans la réaction de l'inflation

à ces chocs. Cette conclusion peut être approfondie par les

résultats des Série des études économiques et

financières du Fond Monétaire International : « Les vagues

d'inflation de 1973-74 et 1979-80 étaient toutes deux liées

à de fortes augmentations des prix des produits de base, en particuliers

de celui du pétrole. Mais l'enseignement le plus signifiant de ces

épisodes n'était pas le fait que des chocs au niveau de l'offre

de produits de base et d'autres produits peuvent donner une forte impulsion

à l'inflation. Le point important est que la réaction de

l'inflation à ces chocs dépend des politiques appliquées

ainsi que du comportement des rémunérations. »30

Confrontées à des taux d'inflation

inacceptables, les pays industrialisés se trouvent obligés de

s'inscrire, aux années 80, dans le cadre d'une réorientation des

politiques économiques vers une stratégie d'objectifs à

moyen terme. Les piliers de cette stratégie sont principalement le

ciblage de l'inflation pour garantir une stabilité raisonnable des prix

et l'introduction de nouvelles réformes pour l'injection du concept de

flexibilité des salaires sur les marchés de travail. C'est ainsi

que l'objectif de stabilité des prix est devenu vital pour la

résistance économique aux chocs pétroliers.

Néanmoins, l'importance de la stabilité des prix réside

dans plusieurs autres facteurs d'aspect économiques et sociaux.

2-1-2 L'importance de la stabilité des

prix

Déjà illustrer dans la courbe n°1 du

premier chapitre, la stabilité des prix est la période qui

s'épare la désinflation de la déflation dans le cycle des

variations des prix. C'est ainsi qu'on peut définir la stabilité

des prix comme la situation au cours de la quelle les prix n'enregistrent, en

moyenne, ni hausse (inflation) ni baisse (déflation) sensible dans le

temps. C'est-à-dire que « les variations attendues du niveau moyen

des prix sont

30 1996, « Haut et bas de l'inflation : analyse

du bilan de l'après-guerre », Série des études

économiques et financières, Perspectives de l'économie

mondiale, Fond Monétaire International.

suffisamment faibles et graduelles pour ne pas influer

sensiblement sur les décisions financières des entreprises et des

ménages » (Greenspan, 1989). La mise en oeuvre d'une telle

politique fait référence aux bienfaits de ses incidences sur le

plan des consommateurs, des producteurs et de la cohésion sociale.

L'ensemble de ces avantages peuvent être résumés dans les

points qui suivent :

a) Le maintient du pouvoir d'achat des ménages

: La stabilité des prix est un facteur essentiel du maintient

du pouvoir d'achat des ménages ; les inconvénients et les

coûts liés à l'inflation sont effectivement

considérables surtout du point de vue de l'amputation

régulière du pouvoir d'achat des ménages. La

stabilité des prix prévient l'apparition des ces coûts et

offre l'avantage de préserver la valeur des pouvoirs d'achats et le

maintient de la valeur réelle des épargnes des ménages, ce

qui contribue à l'élévation des niveaux de vie et de la

prospérité économique.

b) Favorable à la croissance économique

et à l'emploi : En période d'inflation ou de

déflation, les prix des biens et des services sont soumises à de

fortes variations continues et imprévisibles ce qui rend difficile de

savoir si un changement de prix rend un produit plus cher ou moins cher qu'un

autre, c'est-à-dire que la tâche d'identifier les variations des

prix relatifs deviennent délicate étant donné qu'elles

sont masqué par les fluctuations du niveau général des

prix.

En revanche, lorsque le niveau général des prix

est stable, les consommateurs et les producteurs disposent l'information fiable

sur la significativité des variations des prix, et ne risque plus de

confondre les variations des prix relatifs avec celles du niveau

général des prix. Dans ce cas, ils donnent l'affectation la plus

productive à leurs ressources dans un contexte optimal pour la prise des

décisions de consommation et d'investissement, ce qui accroit le

potentiel productif de l'économie. A cet effet, on peut ajouter l'effet

de compétitivité à l'exportation dans la mesure où

les prix des biens exporté augmentent dans une cadence inférieure

aux pays inflationniste, ce qui favorise les exportations et contribue à

des gains de part de marché par rapport aux concurrents.

En outre, lorsque les prix sont stables, les créanciers

acceptent des taux d'intérêt faibles sur leurs placements vu

qu'ils s'attendent à ce que leur épargne conserve sa valeur sur

le long terme, c'est ainsi qu'ils n'exigent pas des primes de risque

destinées à compenser les pertes en termes d'inflation. En

réduisant ces primes de risque, la faiblesse des taux

d'intérêt contribue à stimuler les crédits

d'investissement et de consommation, ce qui accroit la production et favorise

la création d'emploi. C'est ainsi que la stabilité des prix est

importante pour la croissance économique et l'emploi.

c) Prévient le phénomène de la

progression à froid et contribue à la stabilité

financière : Le phénomène de la progression

à froid peut être illustré par le cas d'un

salarié soumit à des taux d'imposition fiscal et de cotisation

sociale supérieurs aux revendications salariales censées

compenser la perte du pouvoir d'achat, ponctionner par l'inflation. C'est ainsi

que les systèmes fiscaux et de sécurité sociales sont

jugés, dans la plus part des cas, êtres responsables de

créer des distorsions exacerber par l'inflation et la déflation,

dans la mesure où ils n'indexent pas exactement les taux d'imposition et

de cotisation sociale sur les taux d'inflation. Dans ce cadre, on peut conclure

que « La stabilité des prix réduit ces effets de distorsion

liés à l'incidence des tensions inflationnistes ou

déflationnistes sur les systèmes fiscaux et de

sécurité sociales »31.

Outre, la stabilité des prix renforce la

solidité financière des banques dans la mesure où

l'émergence inattendue des pressions inflationnistes entraine la

réévaluation des actifs, ce qui engendre un

déséquilibre entre les dépôts à court terme

et les prêts octroyer à des intérêts fixes sur le

long terme. Les banques se trouvent confrontées à des

problèmes d'insolvabilité qui risque de s'étendent en

chaine via l'effet de mimétisme. C'est ainsi que la stabilité des

prix renforce la stabilité financière en prévenant des

chocs inflationnistes et déflationnistes, susceptibles d'effondre la

valeur réelle des actifs nominaux.

d) Les aspects sociaux de la stabilité des

prix : La stabilité des prix est l'une des piliers de la

stabilité sociale. Par le passé, on peut constater que

l'inflation était une source d'instabilité sociale, telle que le

cas de l'hyperinflation allemande de 1923 et la déstabilisation des

classes moyennes et des salariés, considérées comme les

classes les plus vulnérables aux hausses des prix dans la mesure

où ils peuvent difficilement protéger leurs créances

nominales de l'inflation. Il s'ensuit un transfert arbitraire de richesse des

préteurs vers les emprunteurs engendrant une instabilité sociale

et politique. C'est ainsi que la stabilité des prix contribue à

préserver la cohésion sociale et politique, un facteur

jugé nécessaire pour le développement de toute

économie.

Tous ces arguments nous amène à confirmer que le

maintient de la stabilité des prix par les banques centrales, contribue

significativement à la réalisation des objectifs

économiques plus généraux, tel que

l'élévation du sentier de l'économie et l'augmentation du

niveau de vie. Cette conclusion se trouve authentifiée par la

réalité économique des pays qui maintiennent des taux

d'inflation faibles et réguliers et qui connaissent, en moyenne, une

croissance plus forte à long terme. En outre, dans le choix de la

politique monétaire qui vise à stabiliser les prix, s'impose la

politique de ciblage d'un objectif d'inflation.

31 2007, « Pourquoi la stabilité des prix

est elle importante pour vous ? », Manuel à l'intension des

enseignants, Banque Centrale Européenne.

L'émergence de cette politique et la connaissance de ses

caractéristiques fait l'objet de la sous section suivante.

2-2 La politique de ciblage d'inflation

Dans la mesure de l'importance du rôle joué par

les politiques monétaires face à la transmission des effets des

chocs pétroliers, la plupart des pays ont orienté leurs

politiques monétaires vers l'objectif ultime de stabilité des

prix. Néanmoins, l'échec enregistré par les tentatives de

stabilisation des prix usées au cours des deux premiers chocs

pétroliers a basculé ces économies vers la politique de

ciblage crédible d'inflation. L'émergence de cette politique et

la définition de ces principales caractéristiques fait l'objet de

la première partie de cette sous section. En outre, les hausses

récentes des cours pétroliers enregistrées à la fin

cette décennie, avancent le cadre d'un test réel de la

résistance des composantes de l'inflation sous le contexte de la mise en

oeuvre de cette politique. L'évaluation de la performance de cette

politique face aux hausses des prix pétroliers, ainsi que la

connaissance des engins d'amortir les canaux de transmission, fait l'objet de

la seconde partie.

2-2-1 Exposition de la politique de ciblage

d'inflation

Dans la définition de la politique de ciblage

d'inflation, le recours aux causes de l'échec des stratégies de

maitrise d'inflation, au cours des années 70 et 80, semble fructueux

pour la connaissance du cadre de l'émergence de la politique d'objectif

d'inflation, ainsi qu'aux avantages tirés d'une telle politique.

Deuxièmement, nous avançons les attributs de cette politique en

ce qui concerne le statut juridique et institutionnel de cette stratégie

ainsi qu'au taux objectif optimal à signaler.

a- Emergence de la politique de ciblage

d'inflation

Obliger par les législations nationales à

garantir l'objectif primitif du maintient de la stabilité des prix, les

banques centrales, en général, sont souvent soumises sous

pressions d'une tâche ardue. Selon la discipline de la politique

monétaire, la typologie de réalisation d'un tel objectif fourni

trois procédures ;

La première procédure remonte à la

période 1945-1970 où la stabilité des prix était

fondée sur le système de taux de change

fixe établi à Bretton Woods, l'objectif de ce

système monétaire international était de faire de la

maîtrise de l'inflation aux Etats-Unis le point d'ancrage de la

stabilité des prix dans les autres pays membres du FMI. C'est ainsi que

les monnaies de ces pays se trouvent ancrées par des taux de changes

fixes au dollar

American, à condition que ce pays assure la

convertibilité de sa monnaie en or. On parle ainsi de l'étalon

or-dollar, défini comme le point d'ancrage nominal du système de

Bretton Woods.

Après l'effondrement de ce système au

début des années 70, un nombre important de pays, surtout les

pays en développement, ont continués à maintenir

l'adoption des taux de change fixes, ou presque fixes, en rattachant leurs

monnaies à la monnaie d'un pays à faible taux d'inflation, et

donc considéré comme une monnaie stable. La fonction de la banque

centrale dans le cadre de ce cas particulier de fixité de taux de

change, nommée Currency Board, consiste essentiellement à

conserver une unité de la monnaie d'ancrage (monnaie

étrangère) pour chaque unité de monnaie nationale en

circulation. On dit ainsi que la banque centrale adosse totalement sa monnaie

sur une autre monnaie. Si certaines économies s'en sont servies à

maitriser l'inflation en périodes de fortes hausses, à l'image de

l'Argentine depuis 1991 et le Brésil en 1994-1998, cette politique est

sujette de plusieurs contraintes. L'inconvénient majeur de cette

stratégie est quelle restreint la capacité des banques centrales

à réagir aux chocs intérieurs et extérieurs, vu

qu'elle limite considérablement le champ de la politique

monétaire qui ne s'intéresse qu'aux taux de change. A ce

là s'ajoute le fait de la conjonction des progrès

d'intégration des marchés des produits et des capitaux à

la volatilité accrue des flux de capitaux au cours de ces

dernières décennies, ce qui favorise la transmission des chocs et

astreint le maintien des politiques de taux de change fixes parce qu'elle

doivent résister aux pressions qui y s'imposes. Ces inconvénients

peuvent être résumés comme suit ; « Le principal

inconvénient de cette stratégie est qu'elle limite la

capacité de riposte de la banque centrale face aux chocs. En outre, il

est devenu plus difficile de satisfaire aux conditions nécessaires pour

maintenir un taux fixe en raison de la croissance et de l'instabilité

des flux de capitaux internationaux au cours des vingt dernières

années, comme en témoignent les crises monétaires des

années 90. »32.

En outre, après l'époque de Bretton Woods, la

plus part des pays industrialisés ont données la

préférence aux régimes des taux de change

flottants, dans l'avantage de donner à la politique

monétaire la latitude de choisir divers degrés d'adaptation en

réaction aux chocs extérieurs et intérieurs. Cependant,

l'avantage que transmettent les taux de changes flexible dans la liberté

et l'indépendance des politiques monétaires se trouve

associé à de fortes pressions inflationnistes comme l'on peut

voir au cours des années 70. De plus « On peut en voir une preuve

supplémentaire dans le fait que l'inflation moyenne des pays

32 « Pourquoi cibler l'inflation », l'ABC de

l'ECONOMIE, Finance et Développement, juin 2003.

industrialisés, et les écarts nationaux par rapport

à cette même moyenne, ont tendance à être plus

tenaces dans le monde d'après Bretton Woods. »33

Ayant perdu le point d'ancrage des taux de change fixes et

confrontée à des taux d'inflation élevés

après l'adoption des taux de changes flottant, le problème se

résume dans le besoin d'un nouveau point d'ancrage intérieur pour

assurer la stabilité des prix. Au milieu des années 70, de

nombreux pays industrialisés ont adopté l'objectif de

ciblage des agrégats monétaires pour la

conduite de leurs politiques monétaires. Selon cette optique

monétariste, pour que l'inflation soit stable, la masse monétaire

devrait croitre au même rythme que le produit national. Cependant, bien

que cette stratégie a permit pour un nombre important de pays la

maitrise de l'inflation, par rapport aux taux records de l'après guerre,

cette optique s'est révélée de moins en moins

satisfaisante, au début des années 80, pour le cas des pays ayant

des marchés financiers et boursiers assai développés.

À mesure de l'expansion des innovations dans l'industrie des services

financière, qui ont servis à l'injection des substituts de

monnaie, la demande de monnaie est devenue de plus en plus instable. En

conséquence, la corrélation entre la masse monétaire et

l'inflation se trouve fragilisée, surtout dans le court terme, ce qui

complique la tâche des autorités monétaire à

stabiliser les prix sous cette stratégie.

Au début des années 90, la plupart des pays,

surtout celles de l'Organisation de Coopération et de

Développement Economiques (OCDE), ont cessées à stabiliser

les prix via le ciblage des agrégats monétaires, et ont

opté jusqu'à nos jours pour une politique monétaire

reposant explicitement sur le ciblage crédible d'un objectif

d'inflation. La tendance à adopter des objectifs

d'inflation officiels par un nombre croissant de pays, et les résultats

significatifs qui sont réalisés dans le maintient de la

stabilité des prix, s'appuies sur plusieurs raisons.

Premièrement, la stabilité des prix doit

être l'objectif primitif de la politique monétaire. Une conclusion

qui découle des études de la théorie quantitative de la

monnaie qui montre qu'il n'existe pas d'arbitrage à long terme entre la

stabilité des prix et l'activité économique, c'est ainsi

que la monnaie est neutralisée à long terme vue qu'elle n'a pas

d'impact sur la croissance réelle de l'activité

économique, qui dépond d'autres facteurs tel que la

productivité et le stock de capital, et elle n'a d'influence que sur les

variables nominales, tel que le niveau des prix.

Deuxièmement, et selon la courbe de Phillips, toute

tentative d'abaisser le taux de chômage tend à amorcer les

pressions inflationnistes. L'attachement crédible à un objectif

d'inflation pourra réduire l'ampleur de ce biais inflationniste.

33 George S. Alogoskoufis, «Monetary Accommodation, Exchange

Rate Regimes and Inflation Persistence», Economic Journal, volume 102 (mai

1992), pages 461-80

Le troisième avantage se résume dans les gains de

crédibilité que procurent la transparence et

l'indépendance accrue de la banque centrale.

Outre ces conclusions théoriques, l'échec de

l'ancrage des taux de change et du ciblage des agrégats

monétaires ont joué un rôle important dans l'adoption des

politiques de ciblage d'un objectif d'inflation. Une fois adoptée, les

autorités monétaires doivent fixer les attributs

généraux d'un tel objectif.

b- Les attributs de la politique de ciblage

d'inflation

Sous les recommandations de plusieurs économistes (F.

Mishkin, Ben Bernanke et autres), un nombre croissant de pays ont

adoptés des objectifs officiels d'inflation qu'on peut les advenir, par

ordre chronologique, dans le tableau suivant :

Tableau 2-2 : Ciblage d'inflation dans divers

pays

|

Pays

|

Année de

l'adaptation du

ciblage

de

l'inflation

|

Taux d'inflation

Année de

l'adaptation

du

ciblage de

l'inflation (%)

|

Taux

d'inflation

établi comme

objectif

en

2001 (%)

|

Taux

d'inflation en

2001 (%)

|

|

Nouvelle-Zélande

|

1989

|

7.5

|

0 à 3

|

2.6

|

|

Canada

|

1991

|

7.5

|

1 à 3

|

2.5

|

|

Royaume-Unis

|

1992

|

3.7

|

2.5

|

1.8

|

|

Suède

|

1993

|

4.6

|

1 à 3

|

2.4

|

|

Pologne

|

1999

|

7.3

|

5.4 à 6.8

|

5.5

|

|

Colombie

|

2000

|

8.0

|

8.0 pour 2001

|

8.0 en 2001

|

|

|

|

6.0 pour 2002

|

6.3 en 2002

|

|

Corée

|

2000

|

4.1

|

2.5

|

4.1

|

|

Islande

|

2001

|

6.4

|

2.5 (+/- 1.5)

|

6.4

|

|

Mexique

|

2001

|

6.4

|

6.5 pour 2001

|

6.4 en 2001

|

|

|

|

4.5 pour 2002

|

5.0 en 2002

|

* d'après les calculs du FMI, International Financial

Statistics.

Une fois adopté un objectif formel d'inflation,

affermir son statut juridique et institutionnel semble être la

première tâche à accomplir. Ce statut varie beaucoup d'un

pays à un autre, si en Nouvelle Zélande et au Canada cet objectif

est fixé par accord entre le

Ministre des finances et le Gouverneur de la banque centrale,

cet objectif est fixé au Royaume-Unis par le Chancelier de

l'échiquier (le responsable devant le parlement), alors que dans la

plupart des pays, l'organe législatif de cet objectif est sous le

contrôle des banques centrales dans le but de jouir ces autorités

des caractères de responsabilité, d'indépendance et

surtout de crédibilité.

Une fois statué, la transmission du message de

crédibilité des autorités monétaires au public

s'opère normalement par la diffusion d'un taux ou d'une fourchette de

taux d'inflation (habituellement par le ministère des finances). Bien

qu'un taux unique et faible semble plus efficace pour focaliser les

anticipations d'inflation sur une cible bien précise, la plupart des

objectifs d'inflation sont exprimés sous forme de fourchette de taux,

compte tenu des biais de maitrise de l'inflation par les banques centrales.

En outre, et compte tenu des méfaits de l'inflation et de

la déflation, l'absence d'un taux objectif nul nous amène

à s'interroger sur le prétexte d'un taux objectif optimal

positif. L'absence d'un objectif de stabilité absolue des prix revient

à dire que le maintient d'un taux d'inflation positif, mais faible, est

favorable pour l'économie. En effet, une lutte trop ferme contre

l'inflation nuit à la croissance économique, dans la mesure

où le maintient d'une inflation faible et positive allège la

dette des emprunteurs. Bien qu'elle soit désavantageuse pour les

préteurs, l'inflation s'interprète comme une tentation pour les

débiteurs, ceux qui prennent l'initiative économique en tant

qu'entreprises et consommateurs, vu qu'ils remboursent moins. C'est ainsi que

dans l'histoire du capitalisme, l'inflation à joué un rôle

crucial dans la stimulation des projets, qui auraient été

impossibles sans inflation.

D'autre part, le ciblage d'un taux d'inflation faible et

positif rend la politique monétaire plus efficace en période de

récession, vu qu'il permet au taux d'intérêt de devenir

négatif à court terme, une solution efficace pour la relance de

la demande et donc de l'activité économique. Cependant, dans le

cas d'un taux d'inflation nul, les autorités monétaires ne

pourraient qu'annuler les taux d'intérêt à court terme. Une

solution qui ne pourrait pas être suffisante pour la relance de la

demande globale.

Concernant la perte des pouvoirs d'achats, ils sont

relativement faibles pour des taux d'inflation faibles (au alentour des 2%

à 3%), le changement effectif s'opère généralement

pour des taux relativement haut (de 5% à 10%). Finalement, on peut citer

l'avantage de la rehausse des ajustements salariaux entre branches

industrielles dans la mesure qu'un taux d'inflation positif et faible facilite

bien l'ajustement des salaires réels relatifs.

À la lumière de ces externalités

positives, de point de vue économique et social, que

procurent le

ciblage d'un objectif crédible d'inflation, il n'est pas surprenant

qu'un nombre

important de pays optent pour cette politique anti

inflationniste. Cependant, l'évaluation

des performances d'une telle stratégie sur les effets des

chocs pétroliers peut être fructueuse pour l'accomplissement de

notre étude sur la relation inflation prix du pétrole.

2-2-1 Evaluation des performances de la politique de

ciblage d'inflation sur les effets des chocs pétroliers

L'évaluation des performances de la politique de

ciblage crédible d'un objectif d'inflation sur les effets des chocs

pétroliers, consiste à examiner la transmission des effets des

hausses des cours pétroliers à l'inflation globale dans les

principaux pays industrialisées. A cet effet, la comparaison entre les

incidences des deux premiers chocs pétroliers sur l'inflation, dans un

cadre de ciblage des taux de changes et des agrégats monétaires,

et des retombées des hausses récentes des cours pétroliers

sur l'inflation, dans le cadre de la politique de ciblage crédible

d'inflation peut être commode pour notre étude.

En outre, dans un bref rappel de la transmission des effets

des chocs pétroliers sur l'inflation (déjà évoquer

dans le premier chapitre), les canaux se résument,

généralement, dans l'effet mécanique, dit de premier tour,

et l'effet de boucle prix salaire, dit de second tour. Selon le premier canal,

la hausse des prix du pétrole entraine directement la hausse des prix

des produits énergétiques, surtout ceux qui sont très

intense en pétrole, et l'élévation indirecte des prix

d'autres produits via le renchérissement des coûts des

consommations intermédiaires en énergie. On note que cet effet

touche les composantes les plus volatiles de l'inflation, à savoir les

prix des produits énergétiques et alimentaires.

L'effet de second tour est celui du déclanchement de la

boucle prix-salaire, résultant essentiellement des comportements

conflictuels et rationnels des salariés et des employeurs, dans le

devoir du maintient du pouvoir d'achat et des marges de profits inerte de toute

dévalorisation invoquée par l'inflation. C'est ainsi que face

à une hausse des prix et sous l'effet de l'indexation des salaires sur

les prix, les salariés exigent une revalorisation de leurs salaires pour

défendre leur pouvoir d'achat. L'augmentation des coûts du

travail, qui en résulte, oblige les employeurs à augmenter leurs

prix de ventes pour préserver leurs marges de profits, ce qui

génère un surcroit de l'inflation. Et à nouveau, les

anticipations d'inflation et la spirale prix-salaire s'enclenche. On dit que

l'inflation s'inscrit dans un phénomène auto-entretenu, dans le

quel l'indexation des salaires sur les prix joue un rôle crucial.

Finalement, cet effet s'interprète comme le plus pervers parce qu'il

touche l'essence de l'inflation, à savoir l'inflation sous-jacente.

A ce niveau, et dans la mesure où la réaction de

l'inflation aux chocs pétroliers dépond des politiques

monétaires appliquées et du poids de l'indexation des salaires

sur les prix, on peut dire que la politique monétaire joue un rôle

essentiel dans la transmission de la hausse des prix du pétrole aux

composantes de l'inflation. Cette conclusion peut être

appréciée par

l'affaiblissement des effets des augmentations récentes

des cours pétroliers sur l'inflation relativement aux effets pervers des

deux premiers chocs pétroliers (voir tableau 1-2 page 28). Cependant, la

concomitance de cet affaiblissement des effets à la mise en oeuvre des

politiques monétaires de ciblage crédible d'inflation ne peut pas

être un jeu de hasard. Plusieurs modèles macroéconomiques

affermis la performance de cette politique à handicaper la transmission

des effets de ces chocs. Parmi ces études, nous nous présentons

les résultats de la modélisation de Benoit Heitz (2004) qui

cherche à détecter les cas de déclenchement des spirales

prix-salaires dans le cadre de deux régimes : « Dans le premier

régime, les agents économiques considèrent que, même

si cela doit prendre du temps - après une flambée des prix par

exemple -, l'inflation retournera vers un certain niveau. C'est le cas

notamment si la banque centrale a un objectif d'inflation et qu'elle est

crédible : les agents s'attendent alors à ce que l'on revienne

vers cet objectif. Dans le second régime, ils anticipent d'autant plus

d'inflation qu'ils en ont observée par le passé (mécanisme

d'anticipations adaptatives). Ce genre de situation est propice à un

emballement de l'inflation, via la boucle prix-salaire. »34.

Les résultats conclus qu'aux Etats-Unis, qui a une

cible crédible d'inflation dans plus de 80% du temps entre 1960 et 2004,

la probabilité d'être dans une spirale inflationniste est

très limité et les anticipations de l'inflation par les

ménages convergent vers la cible de 2.75%. Ces résultats se

trouvent consolider par l'enquête auprès des ménages

américains de l'université du Michigan. Pour la France, dont la

politique de désinflation des années 80 a rendu crédible

l'objectif de faible inflation, le constat reste le même et les

résultats confirment que la probabilité d'être dans une

spirale inflationniste est extrêmement faible ce qui est en ligne avec le

diagnostic de l'enquête de conjoncture auprès des ménages

français.

Néanmoins, si l'effet de premier tour des hausses des

prix du pétrole sur l'inflation semble, en général, un

effet mécanique sur lequel les autorités monétaires n'ont

plus d'influence, et dans lequel les politiques d'efficacité

énergétique jouent un rôle crucial. En quoi consistent les

spécificités qui permettent aux politiques de ciblage

crédible d'inflation l'amortissement des effets de second tour ?

Les conclusions des travaux qui se sont penchés sur

cette question convergent sur l'analyse d'une rupture dans l'indexation des

salaires sur les prix, qu'on peut l'interpréter comme le moteur de

démarrage de la spirale prix-salaire. Cette rupture, qui se date au

début des années 80, a restreint considérablement le

pouvoir de négociation des syndicats salariaux, et donc elle a

réduit l'augmentation des coûts unitaires de main-d'oeuvre

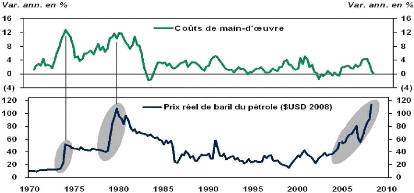

relativement aux années 70. De ce fait, et comme le montre le graphique

2-4, l'effet des hausses des prix

34 Benoit Heitz, « Prix du pétrole :

doit-on s'attendre à une spirale inflationniste ? », Division

Synthèse conjoncturelle, Décembre 2004.

pétroliers sur l'augmentation des coûts unitaires de

main-d'oeuvre s'est considérablement affaibli.

Courbe 2-4 : Effet des hausses des prix

pétroliers sur les coûts unitaires de

main-d'oeuvre

Sources : Datastream et Desjardins, Études

économiques

A l'inverse des hausses des coûts unitaires de

main-d'oeuvre l'or des deux premiers chocs pétroliers, les hausses

fulgurantes des prix du pétrole au cours des années 2000

n'étaient pas suivies par des variations des coûts unitaires de

main-d'oeuvre, sur l'échelle mondiale. Dans l'analyse de

l'affaiblissement de cette corrélation, divers explications sont

avancées, tel que la hausse des gains de productivité ou la forte

concurrence mondiale enregistrée ces dernières années.

Néanmoins, l'interprétation la plus admise est celle du

succès des politiques de ciblage crédible d'inflation qui ont

réussis à maintenir l'inflation à des taux faibles et

constants, à l'inverse des taux élevés enregistrés

au cours des années 70 et leurs concomitances aux hausses fortes et

fréquentes des salaires (à un rythme de 10% à 20%).

En effet, contrairement aux retombées des deux premiers

chocs pétroliers qui ont conduits aux relèvements durables des

anticipations inflationnistes et au déclanchement de la spirale

prix-salaire. Au cours des années 2000, le maintient des taux

d'inflation bas permet l'ancrage des anticipations des salariés et des

entrepreneurs vers une cible crédible, à la quelle l'inflation

fait retour après la hausse des prix pétroliers. En effet, la

crédibilité des autorités monétaires incite les

agents économiques à abandonner les processus d'anticipations

adaptatives et à prendre comme référence non plus

l'inflation passée mais l'objectif annuel affiché dans le budget

de l'Etat, ce qui limite les probabilités du déclanchement d'une

telle spirale et donc amortir l'effet sur l'inflation sous-jacente. Cette

explication est consolidée par Joseph KERGUERIS, Claude SAUNIER (2006)

comme

suit : « Aujourd'hui, les banques centrales des pays

développés jouissent d'une crédibilité

anti-inflationniste bien plus forte : les anticipations d'inflation à

long terme sont mieux ancrées et les agents anticipent a priori

que la hausse des prix du baril va relever temporairement l'inflation, sans

nécessairement affecter les composantes moins volatiles des prix qui

constituent l'inflation sous-jacente.

En outre, les mécanismes d'indexation automatique des

salaires sur les prix au moment des deux premiers chocs pétroliers ont

disparu et les tensions sur le marché du travail sont partout

inexistantes. »35.

|