Modélisation et prévision du prix au consommateur du mil à Niamey( Télécharger le fichier original )par Ibrah M. WAHABOU ISSEA - Ing. de Travaux Statistiques, 3ème année 2010 |

Table des matières Introduction 2 I- ANALYSE EXPLORATOIRE DE LA CHRONIQUE 2 1- Présentation des données 2 2- Description de l'évolution du prix du mil à Niamey de 1991 à 2002 3 3- Décomposition de la série 4

4- Estimation de la tendance et la dessaisonalisation 6

5- Prévision empirique à court termes du prix du mil à Niamey 8

II- MODELISATION STOCHASTIQUE DE L'EVOLUTION DU PRIX DU MIL A NIAMEY 9

Conclusion 12 IntroductionLa sécurité alimentaire est sans nul doute l'un des défis majeurs auxquels les pays sahélien se confrontent depuis des décennies. Au Niger, les céréales et particulièrement « le mil » constituent les produits les plus utilisés pour les consommations alimentaires. Ainsi la collecte mais surtout l'Analyse des prix de cette denrée apparait plus que nécessaire pour mieux orienter des politiques liées au problème alimentaire. C'est ainsi que, dans le cadre de ce travail1, nous sommes intéressés à la chronique des prix du mil dans la ville de Niamey sur la période 1991-2002. L'objectif de cette étude est triple. Il s'agit dans un premier temps d'identifier le mouvement de fond et les caractéristiques fondamentales de la série. Le deuxième objectif consiste à déterminer et présenter le processus générateur des prix du mil à Niamey et enfin de faire de prévision. Autrement dit, notre étude cherche à répondre à la problématique suivante :

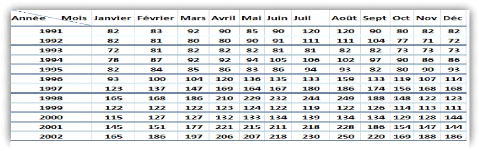

I- ANALYSE EXPLORATOIRE DE LACHRONIQUE 1- Présentation des données Les données utilisées dans ce travail sont issues du site, http://intrants.capitalisationbp.info/doc/base de donnees/prix cereales+niebe 1990-2002.xls de « Projet pour la promotion de l'utilisation des intrants agricoles par les organisations des producteurs » mise en place par le gouvernement Nigérien en partenariat avec celui de la Belgique et la FAO. Les données relatives à notre travail se présentent comme suit : L'Etude s'inscrit dans le cadre de l'application du Cours « séries temporelles », dispensé aux IAS3 par M. Jean Cléophas ONDO, Ph.D

2- Description de l'évolution du prix du mil à Niamey de 1991 à 2002 L'analyse visuelle de la figure 1 (voir annexe) nous révèle que le prix du mil à Niamey entre 1991 et 2002 a varié de façon irrégulière. Ce graphique nous permet de constater que globalement le prix du mil à Niamey serait tributaire des conditions climatiqu es et socio-économique du Niger durant cette période. En effet de 1991à 1995 nous constations une fluctuation relativement identiques pour toutes les années à savoir : une hausse relatives du prix durant les mois de juillet et août et une baisse aux 2 trimestres extrêmes de l'année . L'explication de cette situation parait plus claire si nous faisons un lien avec la pluviométrie au Niger. En fait, la saison de plus s'étend de juin à septembre, et les récoltes commencent en octobre et s'étendent jusqu'au février souvent. L'abondance des céréales sur les marchés durant ces mois expliquerait la baisse des prix constatés a ce niveau. Pour ce qui est de la hausse au mois de juillet août, disons cette période est qualifiée au Niger de « Période de soudure » pour illustrer la pénurie des produits agricoles à cette période, pourquoi ? Cette période correspond au fait à un moment où les plus souvent les stocks sont terminés mais la nouvelle récolte n'est pas encore prête et c'est dans tout le pays. Ceci serai t la raison des ces pics. En outre, nous constatons une flambée importante du prix de mil à Niamey en 1998. Cette hausse serait la résultante de deux facteurs. Le premier est d'ordre climatique e 23%2 en : la production du mil a l'échelle nationale a chuté de plus d 1997 (par rapport à 1996) , ce qui créerait une rareté de cette denrée sur les marchés. Le second facteur est d'ordre politico-économique. Après le coup d'Etat de 1996, les bailleurs de fonds ont progressivement bloqué l'aide envers le Niger, ceci a occasionné une atmosphère relativement pénible 2000. A ce sur toute la vie de la nation. Cependant on remarque une baisse brusque entre 1999 et niveau, nous pouvons dire que les bonnes récoltes de 1998 et 1999 aurait occasionné cette baisse de prix (hausse de 77%).3 . Une autre cause de cette baisse de prix serait due aussi à une baisse générale des pouvoir d'achat des nigériens en 1999. En effet, les militaires ont repris les pouvoirs et sur le 9 2 INS-Niger, Annuaire Statistique du Niger-2009 3 La production s'est accrue de plus de 77%, Op. cit mois qui ont suivi, seulement les salaires d'un mois ont été perçus dans tout le pays. Enfin notons une reprise de la hausse du prix en 2001. 3- Décomposition de la série Toutes séries temporelles comportes unes ou plusieurs composantes qui caractérisent l'évolution dans le temps de cette dernière. Ici il est question de déterminer ces composantes :

Pour appréhender de plus prêts cette notion de saisonnalité, nous nous proposons d'examiner le diagramme des profils. C'est-à-dire l'évolution des prix mensuels selon les années. (Voir Figure 3). Les prix les plus élevés sont observés au mois d'Août pour la plus part des années d'observations et les plus faibles prix sont observés durant le mois de Janvier. Donc l'observation de ce patron particulier nous conduit à affirmer l'existence de pointes et creux saisonniers : la série du prix de mil à Niamey possède une composante saisonnière rigide. Cependant, un graphique n'est jamais une démonstration et il peut même induire en erreur dans certains cas. Il est donc recommandé d'effectuer des tests statistiques permettant de confirmer ou rejeter les idées nées de l'observation graphique. A cet effet, nous allons faire un test d'Analyse de variance à deux facteurs : l'année et les mois. A partir du tableau de Buys-Ballot TABLEAU 1, on exécute la procédure du test sur Excel et on aboutit au résultat suivant :

Sources : nos calculs sur Excel Il ressort d'une part que la série est bien marquée d'une saisonnalité car la statistique de Fischer empirique (10,0787) du facteur colonne (mois) est supérieure à la valeur critique (1,86861485). D'autre part, le Fischer empirique du facteur ligne (année) est de 99,029621, largement supérieur à la valeur critique qui est de 1,86861485. On rejette alors l'hypothèse nulle la série est donc marquée d'une tendance. Donc nos conjonctures précédentes sont confirmées. Dans ce qui suit, on procédera successivement à l'extraction de l'effet saisonnier de la série puis, à l'élimination de la tendance. Mais déterminons d'abord le schéma de la décomposition de notre série. c- Modèle de décomposition de la chronique L'examen de la figure 1 nous montre que les amplitudes des oscillations dues à l'effet saisonnier sont variables. En effet, par le traçage de deux bandes passant par les minima et les maxima de la courbe on une bande en entonnoir. Ceci nous laisse soupçonner une décomposition multiplicative. Afin de vérifier cela, nous allons analyser l'évolution des moyennes et des écart-types annuels de la valeur de la série. Ceci s'effectue à l'aide du tableau de Buys-Ballot. Le principe de Buys-Ballot consiste en une régression linéaire simple des écart-types annuels sur les moyennes annuelles. Les résultats de la régression sont présentés en annexe. Le modèle est globalement significatif, (Pvaleur=0,002), le coefficient de la moyenne est significativement différent de 0 (0,218) et le coefficient de détermination vaut 0,64. Ces résultats montrent que les dispersions annuelles des valeurs de notre série sont dépendantes des valeurs moyennes annuelles, nous concluons donc : le schéma de décomposition de la série est un modèle multiplicatif. En somme, les points essentiels qui ressortent de cette parties de notre travail sont : la série des prix du mil à Niamey est gouvernée par une tendance déterministe, possède une composante saisonnière ces composantes sont illustrées suivant un modèles de décomposition multiplicatif. On a : Pt = Tt x St x Et ; t=1,..., 144,

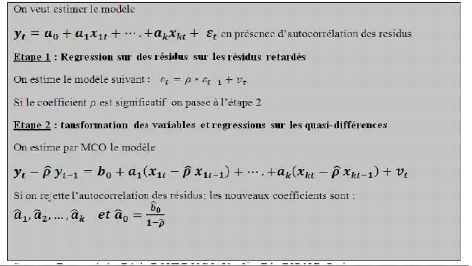

Après exécutions du processus sous le progiciel SPSS, il ressort que le modèle est globalement significatif au seuil de 5% mais le test de Durbin-Watson révèle une auto corrélation des résidus (voir Annexe 1). C'est pourquoi nous optons pour une procédure d'estimation en présence d'auto corrélation, le principe est le suivant 4: 4 Régis BOURBONNAIS, Econométrie, 5ème Edition DUNOD, Paris

Ainsi, à l'étape 1, le modèle est significatif de même que le coefficient p , (voir annexe). Nous passons donc à l'étape 2. A ce niveau nous avons obtenus les résultats suivants : le modèle est globalement significatif ainsi que 10 coefficients sur 12. Par ailleurs l'hypothèse de non auto corrélation des erreurs n'est pas rejetée et les résidus sont bruit blanc.(voir annexe) 0,2838 Nous obtenons le modèle suivant , avec (a0 = 4,2075) 1-0,93254 254 -- 1nP 0 = (4, 3456 + 0, 44557 * 0-0,1039*d1t-0,0499*d2t- 0,0052*d3t+0,0483*d4t+0,0612*d5t+0,0764*d6t+0,1366*d7t+0,1566*d8t+0,0377*d9t-0,1089*d10t-0,1290*d11t Ayant estimé la tendance, nous devons l'éliminer de la chronique pour avoir les prévisions des valeurs futurs proches de la réalité. b- Dessaisonalisation par les moyennes mobiles En appliquant le filtre de moyenne mobile à la série LnPt, nous avons les coefficients saisonniers suivants :

Sources : traitement sur SPSS Nous constatons doc que ces coefficients ne sont très différents de ceux obtenus par la méthode MCO. 5- Prévision empirique à court termes du prix du mil à Niamey

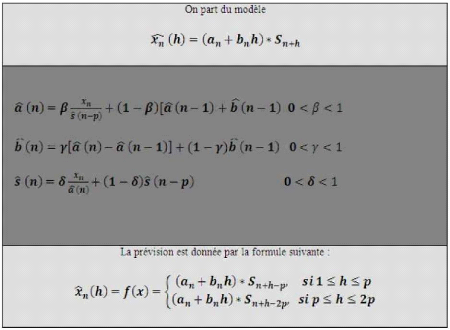

La présence de la tendance et de la saisonnalité conduit à opter pour le lissage exponentiel de WINTER. Le principe est le suivant :

2 4 3 1

IDENTIFICATION DU PROCESSUS ESTIMATION DES PARAMETRES ETUDE DE LA STATIONNARITE VALIDATIONS DU MODELES

PREVISIONS Après l'exécution de l'algorithme sous SPSS, nous obtenons les constantes suivantes : a = 0,899; y = 0,999; 6 = 1,053' Par ailleurs, nous constatons que les résidus sont normaux et les erreurs sont bruit blanc. Les valeurs prédites obtenus pour les 6 mois en 2003 suivants mois sont :

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||