II- MODELISATION STOCHASTIQUE DE

L'EVOLUTION DU PRIX DU MIL A NIAMEY

Il s'agit ici d'identifier et de modéliser le processus

qui génère les prix du mil dans la capitale nigérienne

à l'aide de la méthodologie de Box et Jenkins. Les

différentes étapes de celle-ci peuvent se résumer comme

suit :

1- Etude de la stationnarité

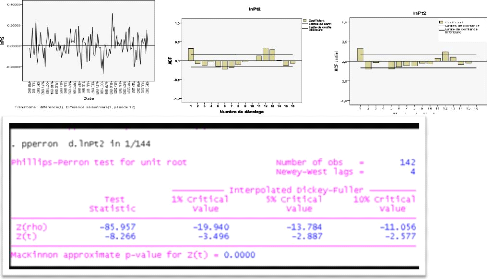

Le corrélogramme simple de la série LnPt

révèle une décroissance lente de la fonction

d'auto

corrélation, avec des valeurs très

différentes de zéro. Donc notre série

n'est pas stationnaire. (Voir les

graphiques en annexe).

Pour pallier à cela, nous allons enlever la comp osante

déterministe de la série :

|

|

|

|

|

|

|

|

|

|

2t = lanPt -- 14,2075 + 0, 00776

|

|

|

|

* t). Néanmoins, les

résultats conduisent aux mêmes conclusions

|

|

|

|

|

|

|

|

|

|

différence

qu'avec la série brute (Voir Annexe).

Nous appliquons par la suite un filtre de

première :11 -- L)11nPt2 pour en

éliminer la composante stochastique . Le

corrélogramme de la série ainsi obtenue (figure)

nous permet de penser que cette série est stationnaire.

Cela semble être confirmé par le diagramme

séquentiel qui fluctue autour de la valeur nulle. E noute, le

test de Philip Perron montre qu'ils n'y a pas d'auto

corrélation

Source :

traitement sur stata 9.0

2- I dentification du processus

générateur

La présence de la saisonnalité dans

notre série implique que le processus se modélisera par un

modèle du type SARIMA (p, d, q) (P, D, Q). Les

corrélogrammes ci - dessus nous conduisent à

soupçonner que les modèles suivants : SARIMA(0

,1,0)(1,0,1) , SARIMA(0,1 ,1)(1,0,1) et SARIMA(1,1,0)(2,0,0) serai

ent potentiels pour la suite de notre travail. Les estimations

pour ces trois modèles sont présentées

en annexes. Au niveau des tous les modèles, les erreurs sont

normales et pas d'auto corrélation. Cependant il

ressort que le modèle qui minimise le critère d'AKAIKE (AIC) est

le suivant : SARIMA (0,1, 1) (1, 0,1) sans constantes.

3- Estimation des paramètres de modèles

Les paramètres du SARIMA (0,1, 1) (1, 0,1) sans constante sont

comme suit :

|

Paramètres du modèle ARIMA

|

|

|

|

|

|

Estimation

|

SE

|

t

|

Sig.

|

|

lnPt2- Modèle_1

|

lnPt2

|

Aucune transformation

|

Différence

|

1

|

|

|

|

|

MA

|

Lag 1

|

-,195

|

,083

|

-2,339

|

,021

|

|

AR, Saisonnier

|

Lag 1

|

,996

|

,026

|

37,676

|

,000

|

|

MA, Saisonnier

|

Lag 1

|

,937

|

,233

|

4,023

|

,000

|

Source : traitement avec SPSS

4- Validation des modèles

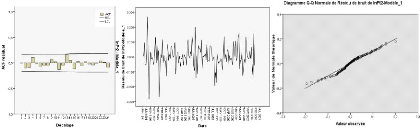

Nous observons que les erreurs sont bruits blancs et il n'existe

pas d'auto corrélations (à travers les digrammes

séquentiels, le Q-Q-plot et corrélogrammes).

Donc la série des prix du mil à Niamey est

généré par un processus SARIMA (0, 1, 1,) (1,0,

1).

5- Prévisions

Nous allons donc utiliser ce modèle SARIMA (0, 1,

1,) (1,0, 1).pour effectuer des prévisions. D'après la

formule d'un modèle SARIMA (p, d, q) (P,D,Q) qui est :

Øp(L)Øp(~K)Yt = t +

Hq(L)HQ(LK)Et

Nous obtenons : (1 - L)(1 - L12)1nP2t = (1 +

0,196~)(1 - 0,923L12)et

|

/

|

/

|

|

Dans un premier temps nous estimons la série

lnP

|

2t, puis on obtient la série

/nPten y ajoutant la

|

tendance déterministe retranchée plus haut. Pour

avoir le prix proprement dit, on applique la fonction

/

exponentielle à 1nPt, c'est-à-dire

:

rnP2t = /nP2t_1 - 0,995 * /nP2t_12 + 0,995 * /nP2t_13 -

0,181 * Et_13 + 0,923 * Et_12 +

0,196 * Et_i + Et

pt = elnP

2t+4,2075+0,00776*t

/

Selon ces prévisions, les prix en 2003 seraient comme

suit:

|

Prévisions

|

Intervalles de confiances (seuil d'erreur : 5%)

|

|

Armee 2003

|

Janvier

|

187,85

|

162,33

|

217,39

|

|

Février

|

198,13

|

157,84

|

248,69

|

|

Mars

|

207,35

|

155,71

|

276,11

|

|

Avril

|

219,09

|

156,69

|

306,34

|

|

Mai

|

222,7

|

152,64

|

324,93

|

|

Juin

|

226,84

|

149,64

|

343,86

|

Sources : Modélisations sur SPSS

|

|