SECTION II : La liquidité des banques au

Cameroun

La liquidité d'une banque est considérée

comme la capacité à financer les actifs de la banque et à

rembourser les engagements pris au moment où ces financements et ces

remboursements apparaissent. Dans cette section, nous présenterons la

situation de la liquidité des banques Camerounaises, puis nous

analyserons la structure des ressources des banques pour enfin ressortir

l'élément qui constitue l'essentiel de ces ressources.

II.1 La liquidité bancaire

Une banque est qualifiée de liquide si elle est en

mesure d'honorer ses engagements à vue ou à très court

terme. Cette liquidité dépend de la capacité de la banque

à recueillir suffisamment de dépôts et sa capacité

à s'endetter auprès des autres banques.

Vers la fin des années 80, les banques camerounaises

étaient dans une situation de faillite suite à la crise qui s'est

traduite par un manque excessif de liquidité et une mauvaise structure

de leur portefeuille (une proportion très grande de créances

douteuses, sans garantie et sans provisionnement). Depuis le début des

années 1990, on a assisté à de nombreuses restructurations

de sorte que, à partir de 1995, le secteur bancaire camerounais est

redevenu sain, liquide et stable grâce au dispositif prudentiel et

réglementaire mis en place par la COBAC. Avec ces nouvelles contraintes

de gestion, les banques Camerounaises sont devenues surliquides : en 1990 le

ratio de liquidité au Cameroun était inférieur à

80%. D'après les rapports de la COBAC les banques du Cameroun ont

atteint au 30 juin 1997 un niveau de 110,5% pour arriver à 113,4% en

Décembre 2000, et dépasser 150% en 2004. Le tableau suivant donne

l'évolution des ratios de liquidité des banques camerounaises.

Tableau 3 : Evolution des ratios de liquidité des

banques du Cameroun

|

mars-00

|

juil-00

|

août-00

|

sept-00

|

août-02

|

sept-02

|

août-04

|

sept-04

|

oct-04

|

nov-04

|

dec 04

|

|

BICEC

|

135,2

|

136,2

|

121,3

|

107,17

|

238,73

|

239,53

|

239

|

236

|

260

|

236

|

203

|

|

CLC

|

112,38

|

122

|

138,54

|

210,97

|

189,22

|

197,08

|

221

|

210

|

222

|

165

|

191

|

|

SGBC

|

152,64

|

132,3

|

132,02

|

90,36

|

214,4

|

223,88

|

223

|

220

|

242

|

209

|

210

|

|

Std Chr B.

|

164,94

|

152,8

|

155,7

|

196,82

|

205,07

|

164,61

|

192

|

186

|

171

|

237

|

207

|

|

AFRILAND

|

207,72

|

310

|

283,71

|

320,15

|

295,53

|

304,18

|

342

|

279

|

237

|

311

|

319

|

|

AMITY

|

96,8

|

106,8

|

97,8

|

98,01

|

111,29

|

111,29

|

102

|

127

|

129

|

103

|

138

|

|

CBC

|

171,46

|

153,8

|

130,72

|

189,48

|

260,19

|

266,45

|

125

|

138

|

122

|

123

|

134

|

|

CITIBANK

|

128,49

|

226,7

|

206,83

|

177,87

|

183,21

|

221,57

|

55

|

190

|

98

|

112

|

100

|

|

UBC

|

|

|

|

|

119,95

|

119,95

|

123

|

146

|

165

|

99

|

58

|

|

ECOBANK

|

|

|

|

|

127,76

|

83,03

|

183

|

81

|

152

|

139

|

168

|

Source : Rapports C.O.B.A.C

Lorsqu'on observe ce tableau, on constate que la

quasi-totalité des banques commerciales au Cameroun sont très

liquides. Afriland First Bank se situe au sommet avec un ratio de

liquidité supérieur à 200% depuis mars 2000. Au 31

décembre 2004, à l'exception de Union Bank of Cameroon, qui

présente un ratio de liquidité de 58%, toutes les autres banques

Camerounaises ont un ratio de liquidité supérieure à 100%.

Pour quatre d'entre elles (la BICEC, la SGBC, Standard Chartered Bank Cameroon

et Afriland First Bank), ce ratio est supérieur à 200% en

Décembre 2004. Ces banques sont donc les plus liquides. Ainsi, plusieurs

banques au Cameroun présentent en permanence des disponibilités

à moins d'un mois dépassant de deux fois leurs

exigibilités de même terme.

Cette forte liquidité des banques camerounaises

contribue à la réduction du recours au refinancement de la Banque

Centrale. Lorsqu'on observe le tableau suivant, les banques camerounaises n'ont

presque pas eu recours au refinancement de la BEAC entre 2001 et 2003.

Tableau 4 : Évolution du plafond de refinancement

et le taux d'utilisation

|

2001

|

2002

|

2003

|

|

Plafonds

|

15000

|

15000

|

6000

|

|

Taux d'utilisation (%)

|

1,4

|

0

|

0

|

Source : Rapport annuel BEAC

Mémoire de fin de formation LACGNI CARLOS DENDI 55

Face à ce fort potentiel de financement des banques

camerounaises, on peut chercher à connaître de quoi sont

constituées les ressources de ces banques commerciales. Qu'est ce qui

constitue l'essentiel de ces ressources ? La partie suivante essayera de

répondre à cette préoccupation.

II.2 Les ressources des banques

Les ressources des banques sont constituées des

capitaux permanents, des dépôts de la clientèle, de la

trésorerie et des divers (qui enregistrent les comptes de liaisons

créditeurs des succursales et des agences, les comptes créditeurs

divers y compris ceux des actionnaires, les comptes de régulations

créditeurs, le bénéfice net en attente d'affectation et

les comptes d'excédent des produits sur les charges). L'évolution

de la structure des ressources laisse entrevoir qu'au Cameroun, entre 2000 et

2002, le total cumulé des bilans de toutes les banques camerounaises a

augmenté de 30,18%, passant de 1096,049 milliards de Francs CFA à

fin décembre 2000 à 1426,885 milliards au 31 décembre

2002. Entre 2002 et 2003, on assiste à une période de

légère stagnation. En 2004, la croissance a repris et le total

des ressources a augmenté de 6% par rapport à 2003, passant ainsi

de 1460,639 milliards de F CFA à fin décembre 2003 à

1548,205 au 31 décembre 2004.

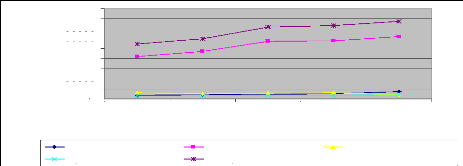

L'examen du graphique de l'évolution de la structure

des ressources nous montre que l'essentiel des ressources des banques sont les

dépôts de la clientèle. De 2000 à 2004, les

dépôts de la clientèle représentent chaque

année plus de 75% de l'ensemble des ressources des banques.

Figure 2 : Évolution de la structure des

ressources des banques camerounaises de 2000 à 2004

2000 2001 2002 2003 2004

Année

1800000

1600000

1400000

1200000

1000000

800000

600000

400000

200000

0

Montant en (millions de

A)

|

1548205

|

|

1426885 1460639

|

|

1096049

|

1238201

1200984 1158944

1143691

|

|

950974

|

|

840518

|

|

|

|

|

|

|

|

|

|

Capitaux permanents Dépotsde la clientèle

Opérations diverses

Opérations de trésorerie Total passif

Source : élaboré par l'auteur

d'après les données des Rapports d'activité de la

C.O.B.A.C

Modélisation de l'écoulement des

dépôts à vue : Cas des banques commerciales du

Cameroun

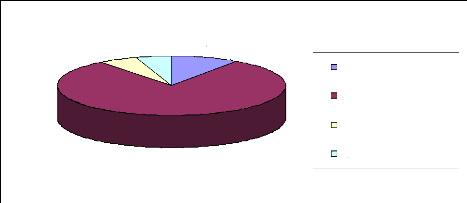

La structure des ressources au 31 décembre 2004 montre

que celles-ci sont constituées à 80% de dépôts de la

clientèle, 9% des capitaux permanents, 5% des opérations de

trésorerie et 6% des opérations diverses. Cette structure nous

indique donc que l'essentiel des ressources des banques Camerounaises est fait

de dépôts des clients.

Figure 3 : Structure des Ressources des banques du

Cameroun au 31 Décembre 2004

5%

6%

80%

9%

Capitaux permanents Dépôts de la clientèle

Opérations diverses Opérations de trésorerie

Source :

élaboré par l'auteur d'après les données

des rapports d'activité de la COBAC 2004

Nous venons de montrer avec l'examen de l'évolution des

ressources des banques Camerounaises que l'essentiel de ses ressources sont les

dépôts des clients. Ces dépôts peuvent être

placés à vue ou à terme. La question que nous pouvons nous

poser à ce niveau est celle de savoir : Qu'est ce qui constitue

l'essentiel de ces dépôts ? L'examen des dépôts selon

leur nature apportera des éléments de réponse à

cette question.

II.3 Les dépôts de la

clientèle

À partir des dépôts de la

clientèle, la banque dispose de fonds, qu'elle peut utiliser librement,

à condition d'être toujours en mesure de les restituer si le

déposant le demande. L'activité des banques consiste, en fait,

à transformer des dépôts en crédits, ce qui explique

leur rôle déterminant dans le processus de la création

monétaire. Nous allons dans la suite définir les

dépôts des clients selon leur nature, puis nous examinerons

l'évolution de la structure de ces dépôts depuis 1995.

II.3.1 La nature des comptes de dépôts des

clients

Un client effectue en général deux types de

dépôts auprès des banques :

Modélisation de l'écoulement des

dépôts à vue : Cas des banques commerciales du

Cameroun

> les dépôts à vue12 :

où le retrait ne nécessite pas de préavis (c'est le cas

des comptes chèques, des comptes sur livret, les comptes courants des

entreprises et certains comptes de dépôts spéciaux).

> Les dépôts à termes : qui ne font

l'objet d'un retrait qu'à échéance fixé, avec

options de retrait anticipé (avec perte de certains avantages telle une

réduction du taux d'intérêt).

Ainsi selon la nature des comptes, on distingue pour les

dépôts à vue :

1. les comptes sur livret : Ces comptes ne

donnent pas droit au chéquier. Il sont rémunérés au

taux de 5% l'an. C'est le taux de rémunération minimum au

Cameroun. Ils sont réservés aux personnes physiques et à

certaines personnes morales (Associations). Le taux de

rémunération peut être négocié compte tenu

des fonds déposés.

2. les comptes d'épargne logement :

il s'agit des comptes d'épargne à vue. Ils sont

rémunérés et réservés aux personnes

physiques. Ils donnent droit aux prêts sous certaines conditions

(investissements, immobiliers).

3. les comptes courants des entreprises :

ces comptes ne sont pas rémunérés et sont destinés

aux entreprises pour leur assurer un service de caisse, c'est-à-dire un

certain nombre de facilités pour la manipulation de leurs fonds.

4. les comptes chèques : comme pour les

comptes courants, ils ne sont pas rémunérés. Ils sont

ouverts aux particuliers.

Pour les dépôts à terme, on distingue selon

la nature des comptes :

1. Les comptes à terme : le banquier

reçoit les fonds du client et les immobilise, moyennant un taux de

rémunération minimum de 5%. Ces fonds demeurent bloqués

jusqu'à l'expiration du délai fixé à l'ouverture du

CAT. Le compte à terme concerne essentiellement les personnes

morales.

2. Les certificats de dépôts :

ils représentent les placements qui prennent la forme d'un titre de

créances négociables. Le taux de rémunération est

voisin de celui du marché monétaire.

3. Les bons de caisse : ils

matérialisent les titres de placement. La durée du placement

varie entre 1 mois et 2 ans. Le taux minimum de rémunération est

de

12 Cf. Encarta 2006

Modélisation de l'écoulement des

dépôts à vue : Cas des banques commerciales du

Cameroun

5% avec possibilité de négocier compte tenu de

l'importance du dépôt. On distingue 2 types de bons de caisse : Le

bon de caisse nominatif c'est-à-dire qui porte un nom et le bon de

caisse anonyme c'est-à-dire au porteur. Les bons de caisse contrairement

au compte à terme sont destinés aux personnes physiques. Les

intérêts sont généralement payés d'avance au

client lors de la souscription. Ils sont précomptés. Les

intérêts sur bon de caisse ne sont pas assujettis à la

TPRCM (Taxe Proportionnelle sur les Revenus des Capitaux Mobiliers).

4. Les autres comptes de dépôts

: lors de la réalisation de certaines opérations

présentant des particularités, le client doit effectuer les

dépôts de durée plus ou moins longue selon les cas. Ces

provisions ainsi constituées ne sont pas rémunérées

et sont enregistrées dans le compte dispositions à payer. On peut

citer :

· Les provisions pour chèque à payer : ce

sont les provisions garanties pour des paiements par émission des

chèques appelés chèque à payer ou chèque

banque dont la demande émane de son client garantissant ainsi le maximum

d'assurance aux bénéficiaires.

· Provisions pour chèque certifié :

certifier un chèque c'est apposer une mention qui assure la

disponibilité de la provision et la garantie du paiement pour certaines

opérations (paiement et cotisation sociale de la CNPS, des achats divers

sur d'autres tiers). Cette provision est bloquée au profit du

bénéficiaire.

· Les déposits : ce sont des fonds qui

garantissent la réalisation de certaines opérations (achat de

titres, locations de coffre fort) exigées par la banque aux clients ne

disposant pas de provisions au compte.

· Les sommes mises à dispositions : ce sont des

sommes payées à des personnes non clientes à la banque sur

ordre des clients.

Nous pouvons retenir de cette section que les clients peuvent

effectuer les dépôts soit à vue ou à terme. Comment

ont évolué ces dépôts par nature pour les banques

commerciales du Cameroun ? Quel est l'élément

prépondérant de ces ressources clientèles ?

Modélisation de l'écoulement des

dépôts à vue : Cas des banques commerciales du

Cameroun

II.3.2 L'évolution des dépôts par

nature

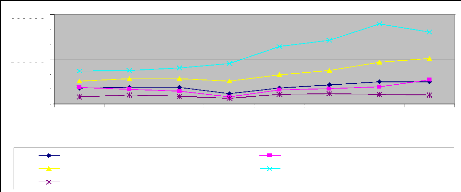

Lorsque nous analysons la structure des dépôts,

nous constatons que les comptes à vue restent

prépondérants depuis l'an 2000. En effet, depuis cette

année, plus de 40% des ressources collectées sont logées

dans les comptes à vue (Comptes chèques créditeurs et

comptes courants des entreprises, qui sont non rémunérés

au Cameroun). Ces comptes à vue augmentent, et sont passés de

270,094 Milliards de FCFA au 31 juin 1998 à 538,513 milliards de FCFA en

Décembre 2002. Soit une augmentation de plus de 90% en 4 ans. Puis, Ils

baissent à 483,033 milliards de FCFA en 2003. Les autres comptes

d'épargne (comptes sur livret, comptes d'épargne logement) qui se

trouvent au deuxième rang après les comptes à vue, sont en

nette croissance depuis 2000. Ils passent de 194,722 milliards de FCFA au 31

décembre 2000 à 306,196 milliards au 31 décembre 2003. Les

placements à terme représentent un peu plus de 23% des

dépôts collectés depuis l'an 2000, soit environ 13 % pour

les bons de caisse, et un peu plus de 10% pour les comptes à terme. Au

31 Décembre 2004, les comptes à vue représentent

71,2%13 du total des dépôts de la clientèle.

Figure 4 : Evolution de la structure des

dépôts (en millions de francs CFA)

400000

200000

600000

500000

300000

100000

0

Bon de Caisse Compte à terme

Autre compte d'épargne Compte à vue

Autres sommes dues à la clientèle

juin-95

juin-96

janv-97

juin-98

dee-00

dec-01

dec-02

dec-03

Source : élaboré par l'auteur

d'après les données des rapports d'activité de la

COBAC

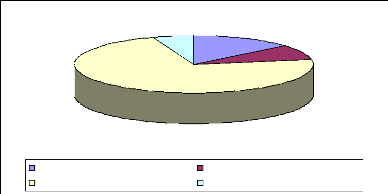

La structure des dépôts au 31 décembre

2006, laisse entrevoir qu'à cette date, les déposants se sont

reportés davantage sur les comptes à vue14 qui

occupent toujours une place prépondérante dans les ressources

clientèles. Sur l'ensemble des dépôts collectés par

les banques, 72,1% sont des ressources à vue (près de 1112,481

milliards de FCFA

13 Voir Annexe III, figure 14 : Structure des

dépôts au 31 décembre 2004.

14 Les comptes à vue comprennent au 31 Décembre

2006 : les comptes courants créditeurs, les comptes chèques

créditeurs, les comptes sur livret, les dépôts de

garanties.

Modélisation de l'écoulement des

dépôts à vue : Cas des banques commerciales du

Cameroun

sur les 1524,944 milliards des dépôts de la

clientèle). L'examen de ces ressources à vue nous indique

qu'elles sont constituées à 50%15 de

dépôts à vue non rémunérés (comptes

courants créditeurs et comptes chèques créditeurs). Les

comptes à terme représentent seulement 8,8% des

dépôts collectés. Les comptes de dépôts

à régime spécial, au 31 décembre 2006, comprennent

les bons de caisse, les certificats de dépôts, les comptes et

plans épargne-logement et les plans d'épargne-retraite. Leur

poids dans le total des dépôts se situe à 13,5%.

Figure 5 : Structure des dépôts au

31 Décembre 2006

Comptes dépôts à regime spéciale

comptes à terme compte à vue Autres comptes

72,1%

5,6%

13,5%

8,8%

Source : élaboré par l'auteur

d'après les données du rapport du conseil national du

crédit, décembre 2006

L'analyse de la liquidité des banques camerounaises

nous indique qu'elles sont surliquides et présentent donc un

excédent de ressources. A partir de l'examen de la structure des

ressources, nous avons pu constater que l'essentiel des ressources des banques

au Cameroun est fait des dépôts de la clientèle. Puis, avec

l'analyse de l'évolution de ces dépôts selon leur nature,

nous avons remarqué avec la série de données à

notre disposition que l'essentiel des dépôts sont des ressources

à vue.

Ainsi, on assiste parfois à la frilosité du

banquier, refusant de s'impliquer dans le financement de l'économie,

puisqu'il ne dispose que des ressources pouvant disparaître du jour au

lendemain (la plupart des dépôts étant essentiellement

à vue; même lorsqu'ils sont à terme, le client peut

moyennant une pénalité d'un point, rentrer en possession de son

argent avant le terme convenu). Il craint ainsi de s'exposer à un risque

de transformation grave, s'il manipulait mal ces ressources. Les banquiers

camerounais ne

15 Voir Annexe III, Tableau 16 : Structure des

dépôts au 31 décembre 2006.

Modélisation de l'écoulement des

dépôts à vue : Cas des banques commerciales du

Cameroun

disposent pas de méthodes appropriées pour

évaluer les risques de transformation et de liquidité liés

aux dépôts à vue.

La modélisation de l'écoulement des

dépôts à vue représente alors un enjeu de taille

pour ces banques camerounaises. Dans la suite, nous proposons aux banquiers une

méthode qui permettrait de manipuler les dépôts à

vue tout en réduisant le risque de transformation. Dans le chapitre

suivant, après avoir modélisé l'écoulement des

dépôts à vue, nous ressortirons la partie stable de ces

dépôts en fonction du temps.

Modélisation de l'écoulement des

dépôts à vue : Cas des banques commerciales du

Cameroun

MODÈLE D'ÉVOLUTION DES ENCOURS DE

DÉPÔTS A VUE

DANS LES BANQUES

CAMEROUNAISES

Les dépôts à vue comme nous l'avons

souligné plus haut représentent une part importante des

ressources pour les banques camerounaises (plus de 70% en décembre

2006). Leur modélisation sera donc d'une importance capitale pour ces

banques.

Pour mieux appréhender la modélisation des

encours des dépôts, nous avons décidé de nous

restreindre aux dépôts à vue non

rémunérés. Ceci nous permettra de laisser de

côté la modélisation de certains types de

dépôts dont le taux de rémunération est

négociable entre le banquier et son client. La plupart des études

se sont attachées à estimer leur modèle de

dépôts à vue sur les données du passé. Il

nous a semblé fondamental de construire un modèle

prédictif et de ressortir la partie stable des dépôts

à vue en fonction du temps.

Dans la suite nous allons présenter dans la

première section les données et les techniques

économétriques qui nous permettront de modéliser

l'évolution des dépôts, puis la seconde section sera

consacrée à la présentation des résultats.

|