Modélisation de l'écoulement des dépôts à vue : cas des banques commerciales camerounaise( Télécharger le fichier original )par Carlos Dendi LACGNI ISSEA - Ingénieur d'Application de la Statistique 2007 |

SECTION II : L'écoulement des dépôts à vueDans cette section, après avoir présenté les débats autour des dépôts à vue, nous indiquerons la méthodologie proposée par certains auteurs pour modéliser son écoulement et enfin nous passerons en revue les premiers modèles ainsi que les modèles récents de dépôts à vue. II.1 Les discussions autour de l'écoulement des dépôts à vue Il existe deux visions par rapport au traitement des dépôts à vue à cause d'un manque de consensus sur ce sujet8. > Une vision « prudente » qui s'appuie sur l'absence de maturité contractuelle des dépôts à vue et qui les rend intrinsèquement volatiles. D'après cette vision, ces dépôts peuvent disparaître du jour au lendemain et il serait très imprudent de les considérer comme des ressources longues, c'est-à-dire avec une convention d'écoulement en liquidité de maturité longue ; > Une vision « réaliste » qui s'appuie sur la loi des grands nombres pour affirmer qu'une fois tous les comptes individuels agrégés, l'encours global des dépôts à vue est très stable, ce qui implique que ces ressources sont longues. Ces deux conceptions ont du sens si on précise de quel risque on parle. Ainsi, les comptables choisiront la vision «prudente», puisque la comptabilité cherche à donner une image fidèle de l'existant. Elle ne connaît que les actifs et passifs existants aujourd'hui. Ainsi, les comptables seront sensibles au risque de faire des hypothèses sur les actifs et passifs futurs qui pourront donner une vision exagérément optimiste de la situation financière de la banque. Le trésorier de la banque choisira aussi un écoulement en liquidité prudent. Pour lui, les dépôts à vue sont des ressources, c'est-à-dire les moyens permettant à la banque de financer l'activité sans recourir aux marchés financiers. Ainsi selon lui, sur-estimer les encours de ces dépôts à un horizon futur, c'est prendre le risque de sous-estimer l'occurrence d'une crise de liquidité de la banque. Ici cette vision selon laquelle les dépôts à vue peuvent disparaître rapidement est souhaitable. 8 Cf. Riboulet et al. [2003], page 85. Modélisation de l'écoulement des dépôts à vue : Cas des banques commerciales du Cameroun La conception du gestionnaire actif/passif bancaire est différente de celle du trésorier et du comptable, et plus proche de la vision « réaliste ». En effet, pour le gestionnaire actif/passif, la banque peut être exposée soit à une hausse des taux d'intérêt, soit à une baisse. Et deux cas particuliers de figures sont envisageables : D'une part, la banque est structurellement excédentaire en ressources. Elle ne craint pas le risque de liquidité mais est en revanche exposée au risque de taux. Par exemple, la banque peut dans ce cas craindre une baisse de taux qui l'obligerait à replacer ses excédents de ressources à des taux plus faibles. Dans ce cas, la banque ne doit pas adopter une vision prudente de l'écoulement en liquidité des dépôts à vue. Elle prendrait le risque de sousestimer son risque de taux. D'autre part, la banque est une banque d'actif, c'est-à-dire structurellement déficitaire en ressources. A l'inverse du cas précédent, le risque de liquidité est un enjeu fort de même que le risque de taux. La banque doit dans ce cas adopter une vision prudente sur l'écoulement de ses dépôts si elle veut maîtriser son risque de liquidité. Il apparaît donc évident que la vision à avoir sur l'écoulement des dépôts à vue est fonction du contexte d'activité de la banque. Selon Paul Demey et al. [2003]: « Le risque de taux est fonction de la valeur absolue de l'impasse de taux, alors que le risque de liquidité est relié directement à l'impasse en liquidité (sans valeur absolue). Or, une valeur absolue est non monotone en son argument : on ne peut donc pas dire qu'une vision prudente (en risque de taux) consiste à majorer ou à minorer l'encours futur estimé des dépôts à vue. Il est donc logique, à priori, d'adopter une vision réaliste en ne cherchant pas à sous-estimer ou à surestimer les encours futurs, et seulement si le risque de taux est le seul risque envisagé ». Ainsi, pour le banquier, il serait plutôt juste de déterminer un écoulement en liquidité le plus réaliste possible (c'est-à-dire le plus proche des écoulements futurs qui seront réellement observés). Dans le cadre de ce travail, nous avons choisi la vision « réaliste » qui va nous amener à déterminer un modèle d'écoulement des dépôts à vue pour les banques commerciales du Cameroun. Modélisation de l'écoulement des dépôts à vue : Cas des banques commerciales du Cameroun II.2 Méthodologie pour la modélisation des dépôts à vue selon Frachot Spécifier un modèle de dépôts à vue consiste à définir une forme fonctionnelle qui décrit l'évolution de ces dépôts. Dans la littérature on distingue deux types de modèles pour la modélisation des dépôts à vue (cf. Frachot et al. [2003]): Les modèles structurels qui désignent les modèles dont la fonction d'écoulement résulte d'un raisonnement microéconomique selon lequel le client a un comportement rationnel visant à maximiser son intérêt. Ces modèles, partant d'une fonction d'utilité du client, supposent que celui-ci la maximise, puis en déduisent le taux d'écoulement optimal pour le client. Ces modèles reposent sur des mécanismes économiques et donc faciles à interpréter. Cependant, ils impliquent souvent des fonctions d'écoulement très complexes à estimer du fait qu'ils reposent sur les hypothèses assez fortes de rationalité du client et des contraintes très fortes. En revanche, les modèles à forme réduite ont pour objectif, non pas de décrire avec précision le mécanisme économique sous-jacent à la fonction d'écoulement, mais de se limiter à des fonctions d'écoulement certes arbitraires, mais simples à manipuler. Ce type de modèle s'applique à des clients rationnels ou non rationnels. Selon Frachot et al. [2003], la plupart des modèles à forme réduite partent de l'équation

D(t) désignant l'encours des dépôts à vue, ë (t) le taux d'écoulement, PN(t) le flux créditeur à l'instant t, rt le taux d'intérêt de marché. Dans l'équation précédente, on suppose ainsi que les flux créditeurs sont proportionnels à l'encours avec un coefficient de proportionnalité dépendant des taux de marché. Selon Frachot, le mécanisme sous-jacent est le suivant : quand les taux d'intérêt sont bas, les liquidités excédentaires des clients de la banque s'accumulent sur le compte de dépôts à vue. Quand les taux d'intérêt augmentent très au-delà du taux de rémunération des dépôts à vue, les clients font des arbitrages et les dépôts reviennent à leur niveau structurel. Il existe une autre classe de modèle hybride : les modèles semi-structurels. Ces modèles donnent lieu à la fois à une interprétation économique simple et à une simplicité des calculs et de l'utilisation. L'idée des modèles semi-structurels sera de dire que la Modélisation de l'écoulement des dépôts à vue : Cas des banques commerciales du Cameroun durée d'écoulement des dépôts à vue est fonction du franchissement d'un seuil par le taux d'intérêt. Dans le contexte Camerounais, les systèmes d'information ALM n'étant pas encore bien développés, et le marché financier n'étant pas actif, nous définirons une fonctionnelle d'écoulement (du type modèle à forme réduite) qui résultera de l'étude des propriétés stochastiques de la série de l'encours des dépôts à vue. Mais avant, présentons les premiers travaux relatifs à la modélisation des dépôts à vue. II.3 Les premiers modèles de dépôts à vue C'est au milieu des années 90 que les premiers modèles de dépôts à vue sont apparus, s'inscrivant ainsi dans l'objectif d'une meilleure gestion actif/passif bancaire. Dans cette partie nous présenterons par ordre chronologique les modèles de dépôts à vue établis par certains auteurs. Tous ces modèles ainsi que les équations s'y rapportant sont présentés dans les ouvrages de Demey, Frachot et Riboulet (cf. Demey et al. [2003], Page 92) et de Cyrille Martin (Cf. Cyrille Martin [2005], « Comparaison des modèles de dépôts à vue », page 3-5). Rappelons que ces modèles sont du type « modèle à forme réduite » à l'exception du modèle proposé par Frachot en 2001qui est un modèle du type semi structurel. Encadré 1 : Les modèles de Selvaggio, Dupré, Jarrow et Van Deventer

Modélisation de l'écoulement des dépôts à vue : Cas des banques commerciales du Cameroun

14 , 3 i = Rk est le taux d'intérêt moyen sur la période [tk, tk+1] Monthi-2 est une variable test permettant de prendre en compte la saisonnalité des dépôts à vue. Selvaggio estime son modèle sur des données mensuelles des dépôts à vue entre Février 1991 et Février 1995. Les coefficients sont tous significatifs. Et le R2 est de l'ordre de 98%. II.3.2 Le modèle de Dupré [1996] La même année que Selvaggio, un autre auteur, Dupré (cf. Dupré [1996]) propose un modèle en temps continu de l'évolution de l'encours des dépôts à vue. La spécification de son modèle est la suivante : Où á correspond à une tendance moyenne du comportement non financier des déposants et â correspond au taux de collecte supplémentaire pour un point de diminution des taux, rt est le taux d'intérêt en t. L'avantage de ce modèle est d'avoir des coefficients interprétables financièrement. Dans ce modèle, lorsque les taux augmentent, il est plus intéressant pour l'investisseur, de placer son argent sur un produit financier qui reflète ce taux de marché que de laisser cet argent dans un compte non (ou faiblement) rémunéré. II.3.3 Le modèle de Jarrow et Van Deventer [1998] La modélisation développée par Jarrow et Van Deventer (cf. Jarrow et Van Deventer [1998]) est basée sur une hypothèse de segmentation du marché dans lequel il n'existe que deux types d'intervenants : les institutions financières et les épargnants. Ils proposent une formulation discrète de leur modèle. Dans le cadre des dépôts à vue non rémunérés, ce modèle se présente comme suit :

= + + + + - - Il a l'avantage de lier la variation logarithmique des encours des dépôts à une tendance linéaire du temps, à l'évolution des taux mais aussi à la variation de ces taux.

dD k = á - â r dt k ) , D k Source : Cyrille Martin, Comparaison des modèles de dépôts à vue, 2005 Ces modèles sont estimés en utilisant des régressions linéaires classiques (méthode des moindres carrés ordinaires) et en choisissant judicieusement la variable expliquée et les variables explicatives. Modélisation de l'écoulement des dépôts à vue : Cas des banques commerciales du Cameroun II.4 Les modèles récents de dépôts à vue A partir de l'an 2000, de nouveaux modèles sont développés et donnent lieu à des interprétations beaucoup plus simples du comportement de la clientèle à travers les variations de taux d'intérêt. Encadré 2 : Modèles de Frachot et de l'Office of Thrift supervision

Modélisation de l'écoulement des dépôts à vue : Cas des banques commerciales du Cameroun

Où F est la fonction de répartition de la distribution de la valeur cible s. Lorsque la distribution de cette valeur cible est gaussienne. Le modèle peut s'écrire : Frachot estime ce modèle sur une série mensuelle de dépôts à vue. Les coefficients lors de l'estimation sont significatifs. F (.) est la fonction de répartition de la loi normale centrée réduite. R* étant le taux seuil. Il s'agit ici d'une modélisation de type semi-structurel selon laquelle les clients accumulent leur liquidité sur leurs comptes de dépôts à vue tant que le taux de marché est inférieur à un seuil, supposé suivre une loi normale. (36) R R - * k D D - = × ë D D ( * - 1 1 ) á + × - 1 ( F ) k k - k - í Source : Cyrille Martin, comparaison des modèles de dépôts à vue Le point commun de tous ces modèles est qu'ils sont estimés sur les dépôts à vue Américains ou Européens. En 2005, Cyrille Martin (cf. Cyrille Martin [2005]), transforme ces modèles de manière à avoir une équation où la variable expliquée est la variation des encours des dépôts. Puis, il estime ces modèles sur les données du Board of Governors of the Federal Reserve system. Tous les coefficients lors de son estimation sont significatifs. Le R2 observé est de l'ordre de 20% pour ces modèles transformés. Ces études mettent en évidence le fait que l'encours global des dépôts à vue peut dépendre du temps, du taux d'intérêt créditeur appliqué à ces dépôts, du taux d'intérêt de marché et de la variation de ces taux. Elles mettent en évidence le fait que les données sur les encours des dépôts sont fortement intégrées (c'est-à-dire qu'il y a une forte corrélation entre Dk et Dk-1). Cependant l'absence d'un marché financier actif au Cameroun fait que la plupart de ces modèles ne peuvent s'appliquer au contexte camerounais. En Europe par exemple, les taux de rémunération de la plupart des dépôts et produits financiers sont indexés à un taux de référence (taux de la BCE, EURIBOR etc.). Et l'on assiste parfois à des périodes où le niveau atteint par les taux de rémunération est suffisant pour inciter les clients à faire de la spéculation. Dans le contexte camerounais, les clients des banques (les gros étant des entreprises privées) ont toujours cette phobie des crises passées et accumulent leurs liquidités dans des comptes non rémunérés pour des motifs de transaction, de précaution et surtout parce que la phobie engendrée par les crises passées les a amenés à placer leur argent dans des comptes à vue où le retrait en cas de trouble est plus aisé. Nous supposerons dans ce travail que le comportement de la clientèle en terme de dépôts sur leurs comptes à vue est insensible aux variations des taux d'intérêt de marché (nous Modélisation de l'écoulement des dépôts à vue : Cas des banques commerciales du Cameroun allons le tester au chapitre 4). Il faudra concevoir pour le cas du Cameroun, un modèle d'évolution des dépôts à vue qui résultera de l'étude des propriétés stochastiques de la série d'encours. Mais avant cela, dans ce chapitre, nous avons vu que l'idée à avoir sur l'écoulement des dépôts à vue dépend du contexte d'activité des banques (la banque pouvant être structurellement excédentaire ou bien déficitaire en ressources). C'est pour cela que dans le chapitre suivant, nous allons dans un premier temps présenter le système bancaire camerounais, puis, en partant d'une analyse descriptive de la liquidité des banques commerciales, nous déterminerons l'élément qui constitue l'essentiel des ressources des banques et la nature de la position de liquidité de ces banques.

APPLICATION AUX BANQUES COMMERCIALES DU DEUXIÈME PARTIE : CAMEROUN Cette partie est une application des concepts précédents au x banques commerciales du Cameroun. Elle est subdivisée en deu x chapitres. Le troisième chapitre présente le système bancaire camerounais ainsi que la nature et la position de la liquidité des banques commerciales. Dans le chapitre quatre, nous allons modéliser les dépôts a vue de ces banques et nous ressortirons la partie stable en fonction du temps.

LES BANQUES COMMERCIALES DU CAMEROUN ET

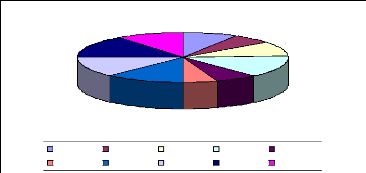

LA Au Cameroun, ce sont les banques commerciales qui représentent la majorité du dispositif de financement (Marianne MBENA [2006]). Leur activité traditionnelle consiste à collecter les dépôts à vue pour accorder des crédits à court terme et mettre des instruments de paiement à la disposition de la clientèle. Dans ce chapitre, nous allons dans la première section présenter la typologie des institutions financières camerounaises ainsi que le cadre réglementaire et prudentiel dans lequel évolue l'activité bancaire, ensuite, dans une deuxième section nous partirons de la présentation de la situation de la liquidité des banques commerciales camerounaises et de l'analyse de la structure de ses ressources pour ressortir l'élément qui constitue l'essentiel du passif de ces banques. SECTION I : Typologie des institutions financières, cadre réglementaire et prudentiel de l'activité du système bancaire camerounais9 L' Encyclopédie « Encarta 2006 » définit un système bancaire comme un groupe organisé selon un système pyramidal, comprenant un institut d'émission, une banque centrale qui fait figure d'autorité de tutelle du système, et un ensemble d'établissements qui constituent les banques dites de second rang. J. Mathis [1992], quant à lui, affirme qu'un système bancaire représente un groupe formé par une banque centrale et des banques et établissements financiers, qui entretiennent des relations financières de créances et d'engagements les uns vis-à-vis des autres ; ainsi que vis-à-vis des agents non financiers. Dans cette première section, après avoir présenté la typologie des institutions financières, nous décrirons le cadre réglementaire dans lequel évoluent les activités des banques. 9 Cf mémoire de Pandong Armand [2005], pour plus de détails sur la typologie des institutions financières Modélisation de l'écoulement des dépôts à vue : Cas des banques commerciales du Cameroun I.1 Typologie des institutions financières En se référant à la typologie de la Banque des Etats de l'Afrique Centrale (BEAC), le secteur financier des pays membres de l'Union Monétaire de l'Afrique Centrale (UMAC) dont le Cameroun comprend quatre types d'institutions financières qui sont : la Banque Centrale, les Banques Créatrices de monnaie, les autres institutions Bancaires, et les Institutions Financières Non Bancaires. I.1.1 La Banque centrale Dans les six Etats membre de la CEMAC, c'est la Banque des Etats de l'Afrique Centrale (BEAC) qui assume la fonction d'émission de la monnaie centrale, agit sur le crédit, gère les réserves internationales, effectue les transactions avec le Fonds Monétaire International. Elle a été créée le 22 novembre 1972. I.1.2 Les Banques Créatrices de Monnaie (BCM) Dans cette catégorie, on retrouve les sociétés de dépôts monétaires qui acceptent les dépôts à vue transférables par chèques ou susceptibles d'être utilisés à des fins de paiement. En plus des banques commerciales, on prend en compte dans ce sous secteur tous les engagements contractés du fait de dépôts à vue par le trésor ou d'autres organismes publics, y compris le système des chèques postaux. I.1.3 Les Autres Institutions Bancaires (AIB) Dans ce groupe, on classe les banques qui n'acceptent pas de dépôts à vue transférables par chèques, mais reçoivent les dépôts d'épargne qui permettent d'alimenter les fonds de crédit. On distingue deux catégories : > Les Autres Institutions Bancaires Eligibles au refinancement de la BEAC (AIBE) : Dans cette catégorie, on retrouve tous les autres établissements à caractère bancaire qui sont admis au refinancement de la Banque Centrale et qui reçoivent des dépôts d'épargne et à terme sans toutefois contracter des engagements sous forme de dépôts à vue transférables par chèques. C'est le cas de certaines banques de développement, des institutions bancaires de financement de l'habitat social (Crédit Foncier, etc.) > Les Autres Institutions Bancaires Non Eligibles au refinancement de la BEAC (AIBNE) : Il s'agit ici des établissements bancaires ayant les mêmes Modélisation de l'écoulement des dépôts à vue : Cas des banques commerciales du Cameroun caractéristiques que ceux définis précédemment, à la seule différence qu'ils ne recourent pas aux refinancements de l'institut d'Emission. On compte dans ce groupe les Caisses d'épargne Postales et certaines banques spécialisées. I.1.4 Les Institutions Financières Non Bancaires (IFNB) Ces institutions participent au financement de l'économie en octroyant des crédits (sur leurs fonds propres ou sous forme d'emprunts) ou en effectuant des opérations financières ayant des incidences sur le secteur monétaire (émission des obligations). Ces Institutions Financières Non Bancaires qui ne reçoivent pas de dépôts du public regroupent essentiellement les compagnies d'assurances et de réassurances, les établissements de crédit-bail et de leasing, les sociétés financières et de participations, etc. Toutes ces organisations constituent les institutions financières du Cameroun dans lesquelles la BEAC joue un rôle de coordination, de définition et de suivi de la politique monétaire Le but de notre étude étant de déterminer un modèle d'écoulement des dépôts à vue applicable aux banques commerciales du Cameroun, seront explorées en priorité les banques commerciales camerounaises. I.2 Les banques commerciales du Cameroun Les banques commerciales représentent la catégorie la plus importante des établissements de crédits au Cameroun. I.2.1 Banques en activité au Cameroun et répartition du Capital Social On compte 11 banques en activité au 31 Décembre 200610 au Cameroun. Il s'agit de : ~ Afriland First Bank (First Bank) ( Autrefois CCEI) ~ Amity Bank Cameroon PLC (Amity) > Banque Internationale du Cameroun pour l'épargne et le Crédit (BICEC) > Citibank N.A. Cameroon (Citibank) > Commercial Bank of Cameroon (CBC) > Société Camerounaise de Banque (SCB) - Crédit Agricole (Ex Crédit Lyonnais Cameroun CLC). > Ecobank Cameroun (EBC) 10 Cf. Rapport du Conseil National du Crédit : Décembre 2006 Modélisation de l'écoulement des dépôts à vue : Cas des banques commerciales du Cameroun > Société Générale de Banques au Cameroun (SGBC) > Standard Chartered Bank Cameroon (SCBC) > Union Bank of Cameroon PLC (UBC PLC) > National Financial Credit Company (NFC-Bank)11 Au 31 décembre 2004, la répartition du capital social des banques commerciales du Cameroun montre que CBC Bank et Standard Chartered Bank Cameroon détiennent le plus grand capital social. Ils représentent chacun 15% du total du capital social des banques commerciales du Cameroun. Ils sont suivis de la Société Générale de Banques au Cameroun et du Crédit Lyonnais avec respectivement 13 % et 12% du total du capital social des banques commerciales du Cameroun. Figure 1 : Répartition du capital social des banques commerciales en pourcentage au 31 Décembre 2004

Amity BICEC First Bank CBC Bank Citibank EBC CLC SGBC SCBC UBC PLC 13% 15% 12% 10% 5% 8% 6% 7% 9% 15% Source : élaboré par l'auteur d'après les données des rapports d'activité de la COBAC I.2.2 Fonctionnement des banques commerciales En général, l'activité des banques commerciales consiste à collecter des fonds qui, mobilisés sous formes variables (par l'octroi d'un prêt par exemple), permettent le financement de l'activité économique. Ces banques effectuent deux principales opérations : > Les opérations avec la clientèle : qui consistent en la collecte des ressources (dépôts) et la distribution des crédits. > Les opérations de trésorerie : Elles représentent l'ensemble des opérations permettant à une entreprise de se procurer des disponibilités monétaires nécessaires pour régler ses dettes au fur et à mesure de leur exigibilité. La situation 11 NFC-Bank a vu le jour en 2006 et ne sera pas pris en compte dans la répartition du Capital social. Modélisation de l'écoulement des dépôts à vue : Cas des banques commerciales du Cameroun de trésorerie représente l'ensemble des liquidités dont la banque dispose à un moment donné. La situation de trésorerie des banques commerciales du Cameroun au 31 Mars 2005 figure en annexe. On y remarque que le Cameroun à un excédent de trésorerie de 387,528 Milliards de FCFA. I.3 Cadre réglementaire et prudentiel institué par la COBAC La crise bancaire des années 1980 a entraîné la modification du cadre réglementaire et prudentiel. D'où le cadre réglementaire régional mis en place en 1992 par les conventions portant création de la Commission bancaire de l'Afrique Centrale (COBAC) et harmonisation de la réglementation bancaire dans les Etats de l'Afrique Centrale. Ces conventions confèrent à la COBAC des compétences et des pouvoirs divers en matière de réglementation. I.3.1 Missions de la COBAC La COBAC est un organe supranational ayant pour mission de veiller au respect par les établissements de crédit des dispositions législatives et réglementaires édictées par les autorités, par la banque Centrale ou par elle-même, et qui leur sont applicables, et de sanctionner les manquements constatés. Elle a été mise en place en janvier 1993 par les Etats membres de l'UMAC. > Le pouvoir administratif : Il confère à la COBAC le pouvoir de donner l'avis conforme pour la délivrance des agréments aux établissements, aux dirigeants et commissaires aux comptes. Lorsqu'une banque est en situation de difficulté grave, la COBAC a le pouvoir de la mettre en administration provisoire et de nommer un liquidateur pour cette banque qui cesse d'être agréée. > Le pouvoir réglementaire : Il revient à la COBAC d'édicter les prescriptions d'ordre général destinées à assurer et à contrôler la liquidité et la solvabilité des établissements de crédit à l'égard des tiers, et plus généralement l'équilibre de leur structure financière. > Le pouvoir de surveillance et de contrôle : confère à la commission le pouvoir de veiller au respect de la réglementation par les établissements de crédit. La commission exerce cette tâche par le biais de son Secrétaire Général qui organise les contrôles sur pièces et sur place. Modélisation de l'écoulement des dépôts à vue : Cas des banques commerciales du Cameroun > Le pouvoir de sanction : en plus de ses compétences administratives, réglementaires et de surveillance ci-dessus énumérées, la COBAC peut prononcer des sanctions disciplinaires allant de l'avertissement au retrait de l'agrément. Les sanctions prévues peuvent donc être : l'avertissement, l'interdiction d'effectuer certaines opérations, la suspension et la révocation des commissaires aux comptes, le retrait d'agrément. I.3.2 Les normes prudentielles adoptées par la COBAC en 1993 Les instruments dont la COBAC s'est dotée le 29 Mars 1993 pour mieux apprécier la conduite des établissements de crédits ont trait à leur solvabilité et à leur liquidité. Certaines de ces normes ont été révisées en 2001. I.3.2.1 Normes de solvabilitéUne banque est solvable si la vente de ses actifs peut permettre de régler ses dettes. Cinq ratios ont été construits pour éviter aux banques la prise excessive de risques. > Le ratio de couverture des risques : les établissements assujettis doivent justifier en permanence que leurs fonds propres nets couvrent au moins 8% de l'ensemble de leurs concours y compris ceux bénéficiant à l'Etat. > Le ratio de division des risques : sa mise en place conduit les établissements de crédit à éviter de trop concentrer leurs risques sur un petit nombre de signatures dont l'insolvabilité définitive ou partielle pourra leur porter préjudice. Pour cela le montant total des concours en faveur d'un même bénéficiaire ne doit pas excéder 45% de leurs fonds propres nets et ceux en faveur de leur gros clients ne doit pas excéder huit fois ses fonds propres nets. > Le ratio de couverture des immobilisations : contraint les établissements de crédit a financer leurs immobilisations à 100% par leurs ressources permanentes. Ce qui empêche ainsi ces établissements d'affecter les ressources provenant des dépôts au financement de la construction de leurs sièges et/ou agences. > Limitation des prises de participation au capital d'entreprise par les établissements de crédit : les établissements de crédit peuvent détenir des participations dans des entreprises ou d'autres établissements de crédit à condition de respecter à tout moment : un rapport maximum de 15 % entre le montant de chacune des participations et le montant de leurs fonds propres nets ; Un rapport Modélisation de l'écoulement des dépôts à vue : Cas des banques commerciales du Cameroun maximum de 45% entre le montant total de leur participations et le montant de leur fonds propres nets. > Limitation des concours accordés aux actionnaires, associés, dirigeants, administrateurs et personnel : ceux-ci sont limités à 15% des fonds propres nets. I.3.2.2 Les normes de liquidité D'après le comité de Bâle, la liquidité d'une banque sera considérée comme la capacité à financer les actifs de la banque et à rembourser les engagements pris au moment où ces financements et ces remboursements apparaissent. « Liquidity is the ability to fund increases in assets and meet obligations as they come due ». Pour cela, une banque doit pouvoir restituer à la première demande les dépôts de ses clients. Deux ratios ont été construits pour cela : > Le ratio de liquidité : les établissements de crédits sont tenus de respecter un ratio de liquidité de 100% au moins entre, d'une part, le montant total de leurs disponibilités à vue ou à un mois au plus et, d'autre part, le montant de leurs exigibilités remboursables à vue ou dans un délai d'un mois. > Le ratio de transformation à long terme : ce ratio a pour but d'empêcher les établissements assujettis d'utiliser leurs ressources courtes pour des emplois longs. Il s'agit du rapport entre les emplois et engagements à plus de cinq ans d'échéance d'une banque et ses ressources de même terme, retenues au numérateur. Outre ces normes prudentielles, la Commission Bancaire dispose d'une réglementation anti-blanchiment et financement du terrorisme. Dans son système de contrôle interne, la Commission prend des dispositions en vue de s'assurer que les activités d'un établissement de crédits sont maîtrisées à tous les niveaux. Au terme de cette section, nous pouvons retenir que les banques commerciales du Cameroun exercent leur activité de collecte de dépôts et d'octroi de crédits dans un environnement où elles sont tenues d'observer les normes prudentielles. Dans cet environnement, quelle est la situation de liquidité des banques commerciales camerounaises ? Quel est au vue de la structure de ses ressources ce qui constitue l'essentiel du passif de ces banques ? |

|