- La méthode analytique : à partir

de cette méthode nous avons analysé l'évolution des

variables susceptibles de mesurer la performance de la poste depuis

l'année 2002 jusqu'à 2006

- La méthode comparative (méthode des comptes de

surplus) nous a permis de comparer les résultats après avoir

calculer le surplus de productivité globale de facteurs des variables

en étude.

Quant à ce qui concerne les techniques, nous nous

sommes servis de la technique documentaire et de l'interview.

- la technique documentaire a

été déterminante dans la conduite du travail de recherche,

notamment dans la phase théorique de l'analyse permettant de

rédiger la revue de littérature et de compléter les

données recueillies à la poste.

- la technique d'interview nous a permis

d'interviewer les responsables des services administratifs, financiers ainsi

que certaines structures et les services communs aux deux branches de l'OCPT

pendant notre descente.

II : LA RENTABILITE DE LA

POST : Analyses et perspectives

· Notion

- Au niveau des affranchissements, nous avons regroupé

tous les produits envoyés à l'aide de timbres-poste ainsi que les

frais et taxes y afférents. Il s'agit entre autres de : produits de la

machine à affranchir, produits de philatelie-Congo, affranchissement

correspondance- Etat, affranchissement correspondance Timbres-poste,

affranchissement correspondance OBSS, frais terminaux et de transit, produits

des coupons-réponses.

- Au poste "boîtes postales", nous avons regroupé

les abonnements boîtes postales ainsi que les redevances y

afférentes.

- Au sein de "EMS-DISFLASH", nous avons regroupé les

recettes du courrier accéléré ainsi que les taxes

déséquilibre y afférentes.

- Dans "Autres produits", nous avons regroupé les

produits qui bien que générant de grandes recettes, ne font pas

partie de l'activité principale de la Poste. Il s'agit entre autres de :

produits des Cartes postales et emballages, produits des photocopieurs,

locations immeubles, commissions sur vente de journal, produits d'appel

d'offre, commission sur Internet ; ainsi que les produits financiers, les

transferts de charges d'exploitation, les produits hors activités

ordinaires constatés.

- Au niveau de REP, nous avons pris en compte toutes les

redevances payées par les entreprises ou particuliers

propriétaires des Radio Phonie c'est- à-dire les

fréquences,

- Radio phonie comprend les recettes des usagés de

services de radio phonie de la poste.

· Orientation

Dans cette partie, nous présentons les données

obtenues au cours de nos recherches, et procédons à l'analyse des

résultats obtenus. Les données d'analyse retenues pour notre

étude portent essentiellement sur les comptes de résultat. La

Direction Financière et Comptable (DFC) de l'OCPT n'a pu mettre à

notre disposition que les balances des exercices comptables, au lieu

des comptes de résultats de ces exercices. Nous nous sommes donc servi

de ces balances pour établir les comptes de résultat que nous

avons ensuite restructurés afin d'obtenir des agrégats plus

significatifs. Notre étude concerne les exercices de 2003 à 2006.

Il est de coutume pour certaines entreprises publiques de supposer que le

bénéfice est facultatif du fait qu'elles ne supportent pas

d'impôts sur le bénéfice et surtout que le recrutement au

poste de Dirigeants ne tient pas compte de la compétence mais plus

tôt de l'appartenance à un parti politique. Ce qui est

supposé être l'une des grandes causes de la mauvaise gestion des

entreprises de l'Etat.

Tableau 1: Evolution des charges et des recettes

en USD

|

LIBELLES

|

2003

|

2004

|

2005

|

2006

|

|

Boites postales

|

4 475,00

|

5 374,00

|

10 561,63

|

3 438,22

|

|

Machine à affranchisement

|

1 776,00

|

1 931,00

|

1 772,83

|

791,15

|

|

Recettes EMS

|

10 289,80

|

5 650,00

|

621,20

|

1 136,88

|

|

Radio phonie

|

1 650,00

|

93,00

|

258,74

|

70,21

|

|

Autres Produits

|

9 952,00

|

10 907,00

|

10 760,68

|

21 352,43

|

|

Subvention d'exploitation

|

2 035,73

|

4 934,00

|

621,2

|

2502,42

|

|

Différences de change

|

13,33

|

0,00

|

0,00

|

0,00

|

|

TOTAL PRODUITS

|

30 191,87

|

28 889,00

|

24 596,28

|

29 291,31

|

|

Matières et F. consommées

|

8 154,00

|

7 448,98

|

8 147,56

|

3 895,00

|

|

Transport Consommées

|

264,00

|

970,00

|

822,00

|

1 095,60

|

|

Autres services Consommés

|

1 015,00

|

1 171,00

|

1 293,20

|

3 391,00

|

|

Pertes et charges divers

|

424,00

|

134,00

|

810,00

|

487,00

|

|

Charges du Personnel

|

15 429,00

|

14 589,00

|

13 932,00

|

21 173,00

|

|

Impôts et taxes

|

4 912,00

|

4 725,00

|

135,00

|

231,00

|

|

Différences de change

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Frais financiers/bancaires

|

158,45

|

192,00

|

181,50

|

33,41

|

|

TOTAL CHARGES

|

30 356,45

|

29 229,98

|

25 321,26

|

30 306,01

|

|

Résultat net d'exploitation

|

-164,58

|

-340,98

|

-724,98

|

-1 014,70

|

Source : Réalisé par nous-même,

à partir des Etats financiers de 2003-2006

Les comptes de résultats ainsi obtenus seront

restructurés et regroupés afin d'en dégager des

agrégats plus significatifs sur le plan de l'analyse financière.

La multitude des produits de la Poste nous contraint à procéder

à un regroupement plus ou moins homogène de ces produits et

à établir pour chaque groupe le prix moyen. Nous avons

procédé de la même manière, en ce qui concerne les

facteurs de production. Deux modifications essentielles par rapport à la

présentation comptable sous- tendent la version restructurée que

nous proposons.

Les charges ont été subdivisées en quatre

postes dénommés comme suit : fret et voyage, charges de

personnel, frais financiers, autres charges. Tandis que les produits sont

regroupés en six postes dénommés comme suit :

affranchissements, boîtes postales, Radio Phonie, REP, EMS-DISFLASH, puis

autres produits.

1.

Après restructuration et regroupement, les comptes de

résultats des exercices 20003 à 2006 de la Poste se

présentent comme suit :

Tableau 2 : Comptes de résultats

restructurés exercices (2003 à 2006) en USD

|

LIBELLES

|

2003

|

3004

|

2005

|

2006

|

|

Montant

|

Montant

|

Montant

|

Montant

|

|

Services rendus +

|

18 190,80

|

13 048,00

|

13 214,40

|

5 436,46

|

|

Fret et voyage -

|

8 418,00

|

8 418,98

|

8 969,56

|

4 990,60

|

|

Valeurs ajoutées brutes (VA)

|

9 773

|

4 629

|

4 245

|

446

|

|

Autres produits +

|

9 952,00

|

10 907,00

|

10 760,68

|

21 352,43

|

|

Subvention d'exploitation +

|

2 035,73

|

4 934,00

|

621,2

|

2502,42

|

|

Charges du Personnel -

|

15 429,00

|

14 589,00

|

13 932,00

|

21 173,00

|

|

Autres charges -

|

6 351,00

|

6 030,00

|

2 238,20

|

4 109,00

|

|

Excédent Brut d'exploitation (EBE)

|

-19,47

|

-148,98

|

-543,48

|

-981,29

|

|

Différences de change (Gain)

|

13,33

|

0,00

|

0,00

|

0,00

|

|

Différences de change (Perte)

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Frais financiers/bancaires

|

158,45

|

192,00

|

181,50

|

33,41

|

|

Résultat Financier

|

-145,12

|

-192,00

|

-181,50

|

-33,41

|

|

Résultat Net d'Exploitation (RNE)

|

-164,58

|

-340,98

|

-724,98

|

-1 014,70

|

Source : Réalisé par nous-même,

à partir des Etats financiers de 2003-2006

Au regard de ce tableau, nous constatons que sur toute la

période de notre étude, le résultat net de la Poste est

resté négatif.

La décomposition de ce résultat en ses

différents sous-comptes (exploitation et financier) montre bien

l'origine de ces grands déficits. Le compte de résultat hors

exploitation ordinaire est excédentaire sur la période

d'étude, ce qui signifie que durant cette période, les

opérations hors activités ordinaires ont influencé

positivement les résultats de la Poste. Le résultat financier est

déficitaire partout. ce résultat a connu un déficit

chronique de l'ordre de 1014,70dollars américains uniquement pour

l'exercice 2006 du fait que les clients de la poste sont abonnés pour

la plupart au Rwanda et pour les courriers internes aux services

DHL. On observe aussi que les compagnies

aériennes offrent le même service..

II.2 LA CAPACITE D'AUTOFINANCEMENT

Tableau 3 : (EBE/CAx100)= Capacité

d'autofinancement

|

Année

|

2003

|

2004

|

2005

|

2006

|

|

EBE

|

-19,47

|

-148,98

|

-543,48

|

-981,29

|

|

CA

|

28 142,80

|

23 955,00

|

23 975,08

|

26 788,89

|

|

CAF

|

-0,0007%

|

-0,0062%

|

-0,0227%

|

-0,0366%

|

Source : tableau N° 2.

EBE : Excèdent brut d'exploitation

CA : chiffre d'affaires

Au vu de ce ratio, nous pouvons dire que le déficit

global de la Poste n `est donc pas imputable aux opérations

financières, ni aux opérations hors activités ordinaires.

Il est plutôt dû à l'exploitation même de

l'entreprise. Ce déficit provient de l'excédent brut

d'exploitation qui était déjà négatif. Si

l'excédent brut d'exploitation est déficitaire, c'est soit

parce que les consommations intermédiaires sont élevées

par rapport au chiffre d'affaires réalisé, et /ou soit parce que

les charges salariales sont élevées par rapport à la

valeur ajoutée dégagée. Ceci est un problème

lié à l'exploitation même de la poste.

II.3. PERFORMANCE FINANCIERE

Tableau 4: (CI/CA x100)= Performance

commerciale

|

Année

|

2003

|

2004

|

2005

|

2006

|

|

C.I

|

9 433,00

|

9 589,98

|

10 262,76

|

8 381,60

|

|

C.A

|

28 142,80

|

23 955,00

|

23 975,08

|

26 788,89

|

|

Performance commerciale

|

33,52%

|

40,03%

|

42,81%

|

31,29%

|

Source : tableau N° 2

Ces ratios montrent que les consommations

intermédiaires ont certes connu sensiblement une croissance au cours de

la période, mais elles sont restées généralement

inférieures à quarante trois pour cent du chiffre d'affaires (CI

< 43% CA). Ce taux n'est quand même pas élevé lorsqu'on

sait qu'on ne peut produire sans consommer.

II.4. TAUX DE PROFIT POUR UN DOLLAR DU CHIFFRE

D'AFFAIRES

Tableau 5 : Taux de profit pour un dollars

du CA ( RN/CAx100)

|

Année

|

2003

|

2004

|

2005

|

2006

|

|

RN

|

-164,58

|

-340,98

|

-724,98

|

-1 014,70

|

|

CA

|

28 142,80

|

23 955,00

|

23 975,08

|

26 788,89

|

|

RN/CAx100

|

-0,0058

|

-0,0142

|

-0,0302

|

-0,0379

|

Source : tableau N° 2

Ce ratio indique le taux de profit réalisé par

la poste pour un dollars de chiffre d'affaires qui est largement

négatif. Ceci prouve à suffisance que la poste est loin d'assurer

son équilibre de gestion tout en accomplissant sa mission.

3.1. Ratios de Valeur

Ajoutée

Tableau 6: Charges salariales /VA) x 100

|

Année

|

2003

|

2004

|

2005

|

2006

|

|

Charges salariales

|

15 429,00

|

14 589,00

|

13 932,00

|

21 173,00

|

|

V.A

|

9 772,80

|

4 629,02

|

4 244,84

|

445,86

|

|

Charges salariales /VA) x 100

|

157,88%

|

315,16%

|

328,21%

|

4748,77%

|

Source : tableau N° 2

Ce ratio croissant sur toute la période indique la

supériorité nette des charges salariales sur la valeur

ajoutée.

Cela signifie que l'effectif du personnel de la Poste est

pléthorique par rapport à sa capacité de

générer les recettes ou que l'OCPT a une politique de

rémunération élevée. De toutes les façons,

ce ratio prouve que la richesse créée par la Poste ne suffit

même pas à couvrir les seules charges salariales. En

définitive, les charges salariales expliquent beaucoup plus l'origine du

déficit du résultat net de la Poste. On peut être

tenté de dire que la post fonctionne du fait qu'il s'agit d'une

entreprise de l'Etat, si non elle déposerait sa candidature à la

faillite.

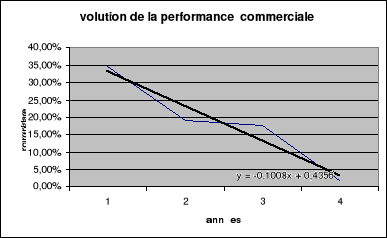

Tableau 8: VA/CAx100= Performance

commerciale

|

2003

|

2004

|

2005

|

2006

|

|

VA

|

9772,80

|

4629,02

|

4244,84

|

445,86

|

|

CA

|

28142,80

|

23955,00

|

23975,08

|

26788,89

|

|

VA/CAx100

|

34,73%

|

19,32%

|

17,71%

|

1,66%

|

Source ; tableau N° 2

Source : tableau N° 8, 4ème

ligne

La Valeur Ajoutée sur chiffre d'affaires connaît

une nette régression pendant la période de notre étude

soit de 34,73% pour l'année 2003 à 1,66% en 2006. Ce qui confirme

la contre performance commerciale réalisée par la Poste, contre

performance liée à sa structure de charges d'exploitation

(charge salariales, frets et voyages, ...) et qui risque, suite à sa

séparation des Télécommunications, de mettre l'entreprise

en péril.

Compte tenu de toutes ces difficultés, la

méthode des comptes de surplus (CERC 1980) présente des

avantages, elle présente un grand intérêt dans

l'évaluation de l'entreprise publique où un des objectifs est de

satisfaire l'intérêt général. Elle s'appuie sur les

comptes de résultats qui sont moins difficilement accessibles.

OCPT/RDC

Quelle sera la situation de la post pour l'avenir en RDC du

Cinquantenaire

Tableau 16 : Surplus de productivité

(en % sur la valeur de la production), Variation des

quantités (SPGF)

|

|

2003-2004

|

2004-2005

|

2005-2006

|

Moyenne

|

|

Production

|

Affranchissements

|

-0,22

|

-0,75

|

0,71

|

-0,09

|

|

Boîtes postales

|

0,40

|

2,67

|

-0,74

|

0,78

|

|

Radio phonie

|

-0,03

|

-0,02

|

-0,03

|

-0,02

|

|

EMS et DISFLASH

|

0,23

|

1,00

|

-0,86

|

0,12

|

|

Autres Produits

|

-0,92

|

2,09

|

-0,73

|

0,15

|

|

|

Total (1)

|

-0,53

|

4,99

|

-1,64

|

0,94

|

|

Facteurs de productions

|

Fret et voyage

|

-0,22

|

-0,75

|

0,71

|

-0,09

|

|

Charges du Personnel

|

0,60

|

1,63

|

-0,22

|

0,67

|

|

Autres charges

|

0,08

|

0,15

|

0,00

|

0,08

|

|

Total (2)

|

0,46

|

1,03

|

0,49

|

0,66

|

|

SPGF (1) - (2)

|

-0,99

|

3,96

|

-2,13

|

0,28

|

Sources : réalisé par nous-même

à partir des états financiers

Tous les résultats correspondent à des moyennes

sur la période d'analyse.

Sur le tableau (1) nous constatons que la poste a

dégagé une perte de productivité sur toute la

période sauf au cours de la période 2004-2005 où elle a

connu un surplus de productivité

Au cours de la période 2004-2005, les gains de

productivité réalisés par la poste proviennent d'une

variation positive de la production suivie d'une variation positive des

facteurs de production.

La perte de productivité est due au fait que la baisse

de la production a été suivie d'une augmentation des facteurs de

production. Dans ce cas si, la poste devait recourir à la méthode

d'imputation rationnelle des charges fixes telles que le salaire et le loyer

des cadres.

Il existe d'ailleurs peu de statistiques et le champ de

celles-ci est irrégulier et insuffisant pour être vraiment

fiables. Corrélativement à ce manque d'informations, les

responsables de la Poste n'exprimaient pas de jugement critique sur les

résultats de l'exploitation et, par conséquent, pas de

volonté d'amélioration des services dans l'intérêt

du public en général ou d'un public en particulier. La

qualité de service est considérée comme une

résultante, non pas comme une exigence.

Sur instruction des institutions financières

internationales, notamment la Banque Mondiale et le Fonds Monétaire

International, l'Etat ne peut plus subventionner le déficit des

entreprises publiques. Même si ce n'était pas le cas, vu

l'acuité des problèmes de développement dans les autres

secteurs de l'économie (santé, éducation, agriculture,

routes etc.) auxquels l'Etat doit faire face, la Poste ne constitue pas une

priorité pour le gouvernement. Néanmoins, l'Etat a un grand

rôle à jouer et une grande responsabilité dans les mesures

que doivent prendre les managers de la Poste pour assurer le

développement harmonieux de celle-ci.

|

|