Contribution à l'étude de la rentabilité et du financement du logement urbain au Burundi( Télécharger le fichier original )par Dieudonné NYUNGUKA Université du Burundi - Licence/Bac+4 2008 |

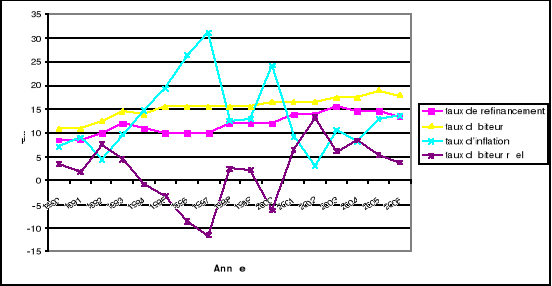

Graphique n° 2 : Evolution du taux d'intérêt débiteur, du taux deRefinancement, du taux d'inflation et le taux débiteur réel

Source : L'auteur sur base des données du tableau n° 7. A travers ce graphique et le tableau précédent, nous constatons que le taux d'intérêt débiteur est influencé à la fois par le taux de refinancement et le taux d'inflation. Le taux débiteur a augmenté de 7% quand le taux d'inflation et le taux de refinancement ont augmenté de 6,5 et 5% respectivement. Entre 1990 et 2006, le taux de refinancement a varié de 58,75% tandis que le taux d'intérêt débiteur a connu une variation consécutive de 63,64%. Le taux débiteur réel étant fortement dépendant de l'inflation, il connaît des fluctuations conduisant à des taux négatifs notamment en 1997. Ainsi, ce taux de refinancement élevé et associé à cet état de l'économie à forte inflation constitue un handicap majeur à la fois pour les agents en quête de financement et pour les bailleurs de fonds. II.1.1.c Le coût élevé des parcellesLa spéculation foncière pratiquée dans les pays à forte inflation ainsi que la dévaluation et la dépréciation monétaires soudaines et importantes sont autant d'éléments qui diminuent la valeur réelle d'un grand nombre d'actifs. Dans ces conditions, les épargnants placent leurs avoirs liquides dans la terre et les actifs réels, les devises et les avoirs indexés formellement ce qui a pour effet aussi de nourrir et renforcer l'inflation. L'Etat éprouve alors d'énormes difficultés à asseoir une politique de stabilisation en utilisant des mesures fiscales et monétaires. Dans la ville de Bujumbura, l'une des obstacles à la libération et à la production des parcelles est le manque de réserves foncières domaniales. Pour y remédier, l'Etat doit procéder à une opération d'expropriation moyennant d'important fonds. Le processus commence par l'identification des sites, se poursuit par la déclaration d'utilité publique, l'enquête de vacance, l'expropriation puis la concession à un promoteur pour la viabilisation après quoi on procédera à la vente. Le prix sera déterminé par un montage financier. Il comprend les frais d'expropriation, le coût de la viabilisation qui incorpore les frais relatifs à la voirie et drainage, les raccordements divers ainsi que toutes les charges relatives à la production de parcelles, à l'étude et au bornage. Durant ces dernières décennies, le coût de la production des parcelles est devenu exorbitant suite à l'épuisement des terres domaniales et la cherté des indemnités. « Ce qui est rare étant cher, chaque distribution de parcelle urbaine fait couler beaucoup d'encre et de salive et suscite de remous sociaux accusant le secteur des irrégularités et de manque d'équité et de probité dans cette affaire »13(*). Si on s'en tient aux seules parcelles produites par l'ECOSAT, on remarque une production discontinue de parcelles et une nette augmentation des prix. Tableau n°8: Evolution de la production des parcelles et du prix au m2

Source : 2ème Vice Présidence de la République du Burundi, SP/RFES, document de présentation des consultations sectorielles : Thématiques/secteur privé, habitat et urbanisation, cité par BIGIRIMANA Emmanuel in RIDEC, le Financement de l'habitat au Burundi, vol 6, n°1, mars 2007. D'une manière générale, entre 1982 et 2003, le prix au m2 s'est accru de 1 550% pour le terrain social 1 et de 1 800% pour le terrain social 2. Le prix des autres catégories de terrains ont connu un moindre accroissement. En effet, entre 1985 et 2003, le prix du terrain résidentiel a augmenté de 526% et celui commercial ayant enregistré une hausse de 400%.

A travers ce tableau précédent, il convient de souligner deux constations essentielles : - Le prix de parcelle n'a pas connu un rythme régulier ; mais des hausses et des baisses dans des proportions très variables. Ceci est dû soit à des coûts de viabilisation des sites marginaux, soit à la cherté de l'expropriation. - La production des parcelles n'est pas régulière ce qui est non sans préjudice sur la santé financière des promoteurs immobiliers qui doivent faire face à des charges de structure même en ces périodes de sous activité. Cela laisse aussi entendre qu'il y a un manque à gagner des promoteurs qui résulterait des commissions d'expertise et d'autres prestations sur l'encadrement et la surveillance des constructions sans parler de l'insatisfaction des bénéficiaires potentiels. II 1.1.d. Le coût élevé de la mise en oeuvre Les coûts de la construction n'ont jamais cessé de croître à folle allure alors que le revenu réel ne suit pas le même rythme. Cela a pour conséquence directe, la limitation à l'accès au crédit et la réduction des superficies bâties. Tableau n° 9 : Evolution du coût moyen de construction par m2 bâti

Source : Rapports annuels/ FPHU, estimations des coûts de construction.

Nous remarquons que le coût de la construction au mettre carré a varié de 354.5% entre 1990 et 2006. Ainsi, avec un même crédit de trois millions, on pouvait construire une maison de 91 m2 en 1990. En 2006, ce crédit ne permet que de construire à peine une chambrette de 20 m². Il ressort de ce qui précède que nombreuses gens ne seront pas éligibles au crédit tant que le devis monte alors que le revenu ne suit pas la même tendance. En effet, pour financer cette construction à coût élevé, il faut avoir, soit une épargne préalable suffisante, soit une capacité d'endettement auprès des établissements de crédit, ce qui n'est pas toujours évident. * 13 NZOHABONAYO Marie, Quelques aspects de la politique de l'habitat :son financement et ses effets sur l'économie, UB, Bujumbura, 1999. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||