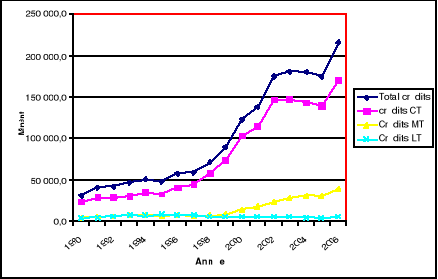

Graphique n° 3 : Evolution de crédits

à l'économie selon le terme

Source : L'auteur sur base des

données du tableau n°19.

Au regard de ce graphique, il ressort clairement que le

crédit de LT occupe une part très minime dans l'ensemble du

crédit à l'économie, soit 6% du total des crédits

accordés. Notons que c'est ce type de crédit que pourrait

bénéficier efficacement le logement. Encore, l'habitat ne tire

pas profit de l'essentiel de cette maigre part du crédit de LT. Il n'en

gardera que moins de 6% seulement des crédits totaux comme le montre le

tableau n°1. Le reste du crédit à l'économie est

constituée de crédits commerciaux à 79%.

De ce qui précède, nous pouvons d'ores et

déjà confirmer notre deuxième hypothèse :

« Le système de financement du logement s'avère

inadéquat et inadapté ». Les causes

avancées de cette réticence sont la rareté des ressources

de longue durée, les difficultés de refinancement ainsi que les

exigences que la B.R.B impose aux Etablissements Financiers en matière

de respect des ratios prudentiels. D'autres éléments confirment

également cette deuxième hypothèse.

III.3. La place des banques

commerciales dans le financement du logement

Dans la politique nationale de l'habitat de 1989, le

gouvernement du Burundi avait signé, en guise de mesures

d'accompagnement, un accord avec l' Association des Institutions Burundaises

de Financement du Développement (AIBFD) quitte à permettre une

bonne application de cette politique. Ces institutions s'étaient

engagées à financer l'habitat à un taux de 11,5% à

condition que ces prêts soient mobilisables auprès de

l'institution d'émission à un taux de refinancement de 8,5%.

Toutefois, le refinancement automatique fut vite

supprimé par la BRB et notifié aux institutions

financières dans sa lettre D1 273/93. Notons que ce genre de

financement qui était conventionnellement opéré dans le

cadre spécifique de la politique nationale de l'habitat a

complètement changé. Ce tableau nous montre la part du

crédit accordé au secteur de l'habitat par les banques

commerciales.

Tableau n° 20 : Crédit à

l'habitat accordé par les banques commerciales (en MBIF)

|

1989

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

|

Crédit à l'habitat

BANCOBU %

Total

|

224 020

2,79

9 164 055

|

238 615

2,6

9 164 055

|

294 541

2,98

9 873 596

|

282 155

2,89

9 759 225

|

235 232

2,38

9 876 306

|

208 704

2,35

8 897 560

|

184 240

2,01

9 187 293

|

|

Crédit à l'habitat

BCB %

Total

|

296 143

4,26

6 947 123

|

296 362

3,5

8 471 166

|

387 715

4,59

8 451 775

|

470 501

4,84

9 727 646

|

510 201

4,77

10 706 888

|

415 694

2,96

14 031 469

|

404 590

3,05

13 252 741

|

|

Crédit à l'habitat

BBCI %

Total

|

26 758

3,4

785 929

|

55 597

4,43

1 255 464

|

128 423

5,46

2 351 190

|

155 247

7,49

2 072 945

|

187 289

14,17

1 322 050

|

175339

13,13

1 363 751

|

196 824

13,05

1 508 725

|

|

Crédit à l'habitat

IBB %

Total

|

-

-

-

|

-

-

-

|

-

-

-

|

-

-

-

|

6 249

0,27

2 284 392

|

28 630

0,04

3 035 685

|

97 192

2

4 860 834

|

Source : BRB, service

crédit : Etat de risque et de crédit bancaire ; calcul

de l'auteur.

Nous constatons à travers ce tableau que la BCB a

été leader des banques commerciales dans le financement de

l'habitat. Le montant de crédits qu'elle accorde dépasse celui

des autres banques. La BBCI quant à elle consent à l'habitat, une

part importante de son crédit.

Nous remarquons cependant que l'intervention des banques

commerciales demeure marginale même avant la suppression du refinancement

automatique des crédits consentis à l'habitat. Actuellement,

elles accordent à titre exceptionnel les crédits immobiliers.

Ceux-ci sont rarement sinon jamais sociaux. Ils sont plutôt

spéculatifs à moins qu'ils ne soient des crédits de

notoriété. Dans l'ensemble des banques commerciales, la source du

tableau précédent nous indique que de 2001 à 2006, le

crédit à l'économie est en moyenne 7% pour l'habitat et

63% pour le secteur commercial.

Nous concluons donc que l'habitat est très faiblement

financé par le système bancaire. Le problème de

mobilisation des ressources adaptées au financement de l'habitat repose

sur le sacro-saint principe de la concordance des échéances et se

heurte aux difficultés ci-après :

§ Le portefeuille des banques : les banques sont

limitées par leurs capacités au financement à trouver des

ressources longues. Une grande partie de leurs portefeuilles est

constituée de dépôts à vue. Elles ne peuvent donc

accorder des financements longs ;

§ La faiblesse de l'épargne

intérieure ;

§ Les taux d'intérêt

élevés ;

§ Les contraintes liées au risque de change qui

handicapent la mobilisation de ressources au niveau international.

|