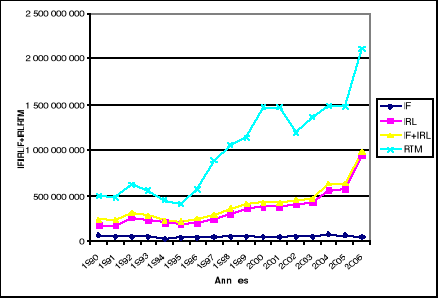

Graphique n° 1 : Evolution des IF, IRL et des

RTM

Source : Construit par l'auteur sur base

des données du tableau n°4.

L'analyse des données du tableau

précédent et du présent graphique nous conduit à

affirmer que les IF et les IRL constituent une part très substantielle

des recettes totales de la municipalité de Bujumbura.

Notons à titre indicatif que les recettes de la mairie

s'articulent en plus d'une cinquantaine de rubriques.

Sur une période de 17ans, la moyenne globale des

impôts fonciers et locatifs tourne au tour de

1 015 305 521 FIB soit 41,5% des recettes totales de la Mairie

ce qui constitue une ressource vive et considérable. Même les

années où ces recettes ont chuté en pourcentage, les

montants nominaux ont toujours augmenté. Cette apparente diminution en

pourcentage de ces recettes est due à la hausse des autres recettes de

la mairie dans des proportions non nécessairement

équivalentes.

Les impôts sur le revenu locatif sont toujours en

pleine croissance. Les impôts fonciers quant à eux connaissent une

grande période de stagnation voire une tendance actuelle en baisse.

Toutefois, ces impôts nécessaires pour permettre

le fonctionnement des activités, sont tellement dissuasifs et ne

stimulent guère les investisseurs. De même, l'Etat éprouve

un manque à gagner très important du fait que la croissance

urbaine est mal suivie.

Très peu de gens obéissent aux normes

légales et réglementaires admises pour les constructions

urbaines. Ce secteur du logement urbain est dominé par l'informel et

partant, rares sont ceux qui déclarent leurs revenus locatifs et

l'impôt foncier n'est pas aussi bien maîtrisé au

degré voulu.

Des formules innovantes visant la décentralisation et

la révision des taux d'imposition sont donc plus que nécessaires.

Ainsi, on pourrait toucher le maximum de contribuables et

diminuer les taux afin de stimuler les investisseurs.

Notons que le taux d'imposition pour l'impôt foncier

tient compte de la superficie bâtie et de l'équipement de la

construction en cause.

Pour la superficie bâtie, le taux d'imposition est de

36F/m2 pour la construction en dur, 24F/m2 pour les

constructions semi dures, et 15F/m2 pour les constructions en

matériaux non durables.

Quant à la superficie non bâtie, l'imposition

tient compte du degré d'équipement du quartier. On distingue pour

cause, trois catégories de quartiers avec lesquels les taux varient

comme suit.

.Quartier hautement équipé :

4F/m2 ;

.Quartier moyennement équipé :

3F/m2 ;

.Quartier à équipement minimum :

2F/m2.

On ne distingue pas de taux d'imposition quant à la

destination qui peut être d'habitation, commerciale et/ou industrielle ce

qui est non sans préjudice à l'équité.

En ce qui concerne l'impôt sur le revenu locatif, le

taux est fixé par tranche de revenu comme indiqué ci bas. On

applique un taux progressif sur le revenu locatif net. Celui-ci est obtenu en

retranchant 40% du revenu locatif brut, une part du capital et des

intérêts relatifs à des emprunts si la construction a

été financée par un emprunt bancaire ainsi que d'autres

frais y relatifs.

Tableau n° 5 : Taux d'imposition par tranche

de revenu locatif en BIF

|

TAUX

|

Tranche de revenu locatif

|

|

20%

|

De 0 à 200 000

|

|

25%

|

De 200 001 à 400 000

|

|

30%

|

De 400 001 à 700 000

|

|

35%

|

De 700 001 à 1000 000

|

|

40%

|

De 100 001 à 1 300 000

|

|

45%

|

De 1 300 001 à 1 800 000

|

|

50%

|

De 1 800 001 à 3 800 000

|

|

60%

|

Pour le surplus

|

Source : Département des

impôts : Mairie de Bujumbura, Code des impôts.

Nous remarquons que ces taux sont toujours

élevés bien que résultant des allégements

récents de la loi n° 1/004 du 13 mars 2001. Cette loi visait

également des incitations pour la construction en hauteur et des

logements collectifs. Ce barème sera déduit de : 35% pour un

bâtiment à usage de logement collectif ; 30% pour un

propriétaire disposant de deux maisons louées, etc. Les immeubles

en hauteur sont exempts de l'impôt à compter du deuxième

niveau.

Les imperfections subsistent néanmoins pour toucher

tous les contribuables alors que les taux demeurent très

élevés incitant à l'évasion fiscale frauduleuse

et/ou non frauduleuse.

Le secteur est donc imprégné

d'irrégularités dans les constructions anarchiques difficilement

contrôlées et dominées par des domaines fonciers et des

revenus locatifs souterrain ou informels.

Signalons que la Mairie doit ventiler ses recettes entre

autres, dans le paiement des factures pour les éclairages et robinets

publics et en soutenant les services techniques municipaux (SETMU) ou toute

autre initiative visant à l'assainissement et à

l'amélioration de la voirie urbaine, évacuation des eaux

usées et pluviales, enlèvement des ordures

ménagères et les autres déchets, ainsi que la construction

et l'entretien des bâtiments et équipements collectifs.

Après cette importance de l'habitat prouvée sur

le marché du travail, sur le plan socio-économique et sur les

finances publiques, il sied de noter cette fois ci la priorité et

l'importance du soutien que ce secteur a reçu de l'Etat à

travers l'histoire.

|