2.2. Les éléments d'un fonctionnement

défectueux

Depuis le milieu des années 1980, les contraintes

socioéconomiques et les contraintes institutionnelles ont des

conséquences à la fois sur le financement, sur

l'efficacité et sur la légitimité du système de

protection sociale camerounais. En cela, elles sont les principales sources de

dysfonctionnements dudit système.

2.2.1. Les contraintes socioéconomiques

Les répercussions des contraintes

socioéconomiques sur le système de protection sociale camerounais

peuvent être analysées à travers l'observation des

tendances économiques et sociales de certaines variables.

2.2.1.1. Les tendances économiques

Plusieurs variables économiques ont des

répercussions sur les systèmes de protection sociale notamment

les salaires, les prix (Latullippe et Plamondon, 2004) et la croissance du PIB

(Holzmann, 2000). L'évolution de ces variables explique la crise

financière du système de protection sociale camerounais.

· La croissance du PIB et le taux

d'inflation

Le PIB est un indicateur économique qui

représente le total de la valeur ajoutée des biens et des

services réalisés dans un territoire aussi bien par les nationaux

que par les étrangers pendant une période donnée. Il est

positivement proportionnel aux recettes sociales.

Depuis le milieu des années 1980, le taux de

croissance du PIB au Cameroun a connu des phases ayant entraînées

la variation des recettes et des dépenses du système de

protection sociale. Ces différentes phases sont respectivement

présentées dans la figure 2.2 de la section 2.1 et dans la figure

2.3 ci-dessous.

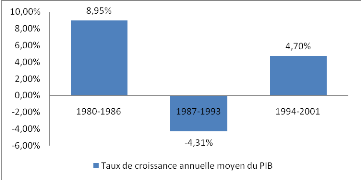

Figure 2.3. Evolution du taux de croissance

annuelle moyen du PIB

Source : réaliser par l'auteur

à partir des données extraites du CD WDI, (2005)

A l'observation de ces figures, les constats suivants ont

été effectués :

- durant la période 1987-1993, l'économie

camerounaise connait une phase de récession marquée par une chute

brutale du taux de croissance de son PIB. Ce taux est descendu à - 4,31%

en moyenne annuelle alors qu'il était de 8,95% avant cette

période (1980-1986). Cette crise trouve ses origines aussi bien à

l'intérieur qu'à l'extérieur, et se concrétise par

un ralentissement important des activités publiques et par voies de

conséquences privées (Touna Mama et Tsafack Nanfosso, 2001). La

figure 2.3 retrace cette baisse.

Parallèlement, la figure 2.2 montre que les taux de

croissance annuel moyen des recettes et des dépenses sociales ont

chuté de l'ordre de - 5,19% et - 2,92% respectivement. La branche

allocations familiales et la branche risques professionnels ont

également connu des chutes similaires des taux de croissance annuelle

moyens de leurs recettes et de leurs dépenses (voir figure en annexe 1).

Seule la branche assurance vieillesse a vu son taux de croissance annuelle

moyen des recettes sociales s'amoindrir de l'ordre de - 4,36% pendant que celui

des dépenses sociales de la dite branche est resté

élevé de l'ordre de 12,01%.

- la période 1995-2001 est celle de la reprise qui se

manifeste par une relance des activités économiques et donc par

une atténuation des effets néfastes de la crise économique

sur les activités. On assiste à une hausse du taux de croissance

annuelle moyen des recettes sociales de l'ordre de 6,75%, mais également

de celui des dépenses sociales de l'ordre de 5,88%. Dans les

différentes branches de la sécurité sociale, la figure en

annexe 1 montre une amélioration du taux de croissance annuelle moyen

des recettes qui est passé à 7,1% pour l'assurance vieillesse,

à 6,95% pour l'allocation familiale et à 8,04% pour les risques

professionnels pendant que celui des dépenses s'est établi

à 7,12% pour l'assurance vieillesse, à 3,51% pour l'allocation

familiale et à - 0,9% pour les risques professionnels.

Quant à l'inflation, il est défini comme

une situation ou un phénomène caractérisé par une

hausse généralisée, durable et plus ou moins importante

des prix. La relation qui lie aux prestations sociales se décèle

au niveau de l'influence qu'exerce l'inflation sur les prestations sociales des

différentes branches.

Concernant ses mouvements au Cameroun, on peut dire

qu'au cours de la période de récession économique

(1987-1993), l'inflation s'établit à - 0,34% alors qu'elle

était de 11% avant cette période. Après la

dévaluation du franc CFA qui a lieu en 1994, l'inflation s'est

stabilisée autour de 4,06% sous l'impulsion des importants efforts de

lutte contre la crise, de l'apaisement salutaire des relations entre le

Cameroun et ses principaux bailleurs de fonds (FMI et BM), ainsi que des

politiques budgétaires et monétaires prudentes dans le cadre de

l'union monétaire (CEMAC). Ces chiffres sont représentés

dans le tableau 2.1 ci-dessous.

Tableau 2.1. Evolution du taux de croissance

annuelle moyen de l'inflation

|

1980-1986

|

1987-1993

|

1994-2001

|

|

Inflation

|

11%

|

- 0,34%

|

4,06%

|

Source : calculés par l'auteur

à partir des données extraites du CD WDI (2005)

A lecture de ce tableau, la branche assurance vieillesse

enregistre un taux de croissance annuelle moyen de ses dépenses

élevé à 12,01% pendant la période de

récession (1987-1993). Ceci s'explique par les diverses revalorisations

ayant eu lieu avant cette période pour faire face au coût de la

vie (voir tableau en annexe 1). Les autres branches par contre (allocations

familiales et risques professionnels) n'ont pas connu de revalorisations. Par

exemple, la dernière revalorisation de la branche allocations familiales

remonte au 1 juillet 1985. Ce qui explique la chute de leurs dépenses

durant cette période inflationniste.

Durant la période de relance (1994-2001), on note

le taux de croissance annuelle moyen des dépenses respectives des

branches assurance vieillesse et allocations familiales positifs alors celui de

la branche risques professionnels reste négatif, ceci du fait de la

baisse du taux de croissance annuelle moyen de l'inflation autour de 4,06% par

rapport à la période (1980-1986).

· L'évolution des salaires

réels

Le salaire est une rémunération du travail

effectué par un employé pour le compte d'un employeur, en vertu

d'un contrat de travail. Sa variation à la hausse influence positivement

le système de protection sociale.

En ce qui concerne ses mouvements au Cameroun, ils sont

analysés à travers le tableau 2.2 ci-dessous.

Tableau 2.2. Evolution du taux de croissance

annuelle moyen des salaires réels

|

1980-1986

|

1987-1993

|

1994-2001

|

|

salaires

|

14,31%

|

71,96%

|

7,13%

|

Source : calculs de l'auteur à

partir des données extraites du CD WDI, (2005)

Durant la période 1987-1993, la croissance

salariale a atteint un niveau élevé (71,96%). Cette croissance

est la résultante de l'emploi créé auparavant et de

l'intervention des bailleurs de fonds dans l'octroi d'emprunt au pays.

L'État a trouvé nécessaire d'augmenter les salaires pour

encourager les travailleurs tout en négligeant le volet protection

sociale qui oblige les employeurs à accomplir l'un de leurs devoirs qui

est celui de verser les cotisations sociale à la CNPS. Ces manquements

sont principalement expliqués par l'arrivée de la

récession économique qui touche l'ensemble du pays. C'est ainsi

que les différentes branches de la CNPS se sont retrouvées dans

une situation de déséquilibre du fait de la chute de leur taux de

croissance annuelle moyen des recettes de cotisations sociales (voir figure en

annexe 1).

Quant à la période 1995-2001, le tableau de

l'évolution du taux de croissance annuelle moyen des salaires ressort

une baisse drastique desdits salaires suite aux mesures des ajustements

structurels. Ce taux de croissance tombe à 7,13% pendant que les

recettes de cotisations des différentes branches s'élèvent

légèrement du fait de la relance économique et les moyens

mis en oeuvre pour améliorer le recouvrement desdites cotisations (voir

figure en annexe1).

|