SECTION III :

ADEQUATION DES RESSOURCES AUX OBJECTIFS DE DECENTRALISATION

L'objectif majeur de la décentralisation est

d'instaurer une démocratie de proximité qui favorise le

règlement rapide des problèmes notamment en matière

d'équipements et d'infrastructures. Les indicateurs ci-dessous

permettront d'apprécier si la Commune d'Abomey-Calavi dispose des

ressources pour financer son développement.

PARAGRAPHE I : CALCUL ET

INTERPRETATION D'INDICATEURS D'ANALYSE

Il s'agira ici de présenter la situation des recettes

et des dépenses avant de déterminer et d'interpréter

successivement, l'épargne brute, l'épargne nette, la

capacité d'investissement et la capacité ou besoin de financement

de la Commune d'Abomey-Calavi.

A- RECETTES REELLES DE

FONCTIONNEMENT

Les recettes réelles de fonctionnement sont obtenues

à travers le tableau suivant.

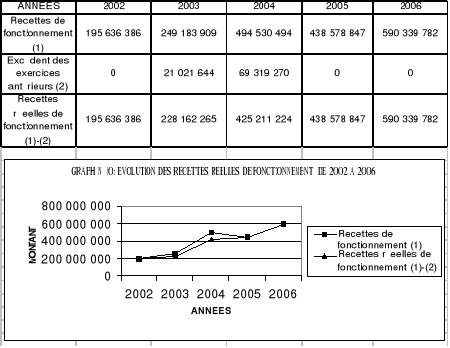

Tableau n° 13 : Evolution des recettes

réelles de fonctionnement de 2002 à 2006

Source : A partir des Comptes administratifs de

la Commune d'Abomey-Calavi

Les recettes réelles de fonctionnement ont connu une

augmentation progressive de 2002 à 2006. Elles sont passées de

195 636 386f CFA en 2002 à 590 339 782f CFA en

2006.

B- DEPENSES REELLES DE

FONCTIONNEMENT

L'évolution des dépenses réelles de

fonctionnement sont obtenues à travers le tableau suivant.

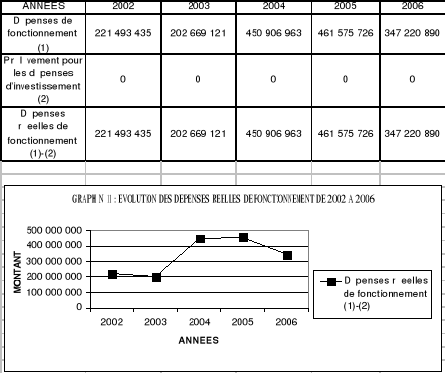

Tableau n° 14 : Evolution des dépenses

réelles de fonctionnement de 2002 à 2006

Source : A partir des Comptes administratifs de

la Commune d'Abomey-Calavi

Les dépenses réelles de fonctionnement ont connu

une progression entre 2002 et 2005 avant de chuter entre 2005 et 2006.

C- DETERMINATION DE

L'EPARGNE BRUTE

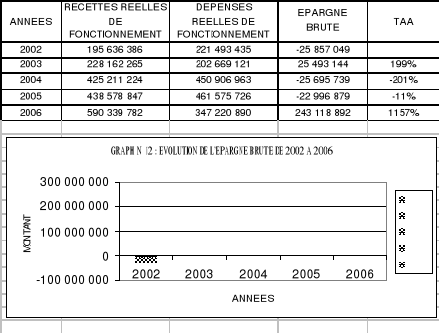

L'épargne brute est constituée par les recettes

réelles de fonctionnement desquelles l'on soustrait les dépenses

réelles de fonctionnement.

Tableau n° 15 : Détermination de

l'épargne brute de 2002 à 2006

Source : A partir des Comptes administratifs de

la Commune d'Abomey-Calavi

TAA : taux annuel d'accroissement

L'épargne brute a connu pendant la période

d'observation une hausse entre 2002 et 2003 soit 199%, une baisse croissante de

201% entre 2003 et 2004, de 11% entre 2004 et 2005 avant de connaître une

augmentation substantielle entre 2005 et 2006 soit un taux de 1157%. Sur la

période d'études, la Mairie d'Abomey-Calavi n'arrive pas à

épargner en raison de la faiblesse de ses recettes par rapport à

ses dépenses.

D- DETERMINATION DE

L'EPARGNE NETTE

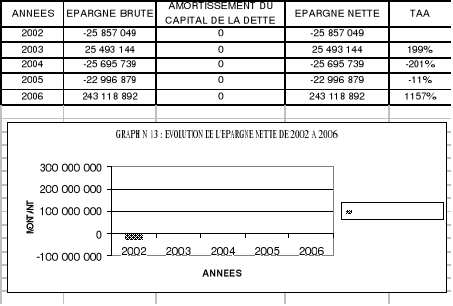

L'épargne nette est constituée par

l'épargne brute à laquelle l'on soustrait les anuitées

d'amortissement éventuel du capital de la dette de la commune.

Tableau n° 16 : Détermination de

l'épargne nette de 2002 à 2006

Source : A partir des Comptes administratifs de la Commune

d'Abomey-Calavi Source : A partir des Comptes administratifs de la Commune

d'Abomey-Calavi

TAA : taux annuel d'accroissement

La Commune d'Abomey-Calavi a dégagé des

épargnes nettes négatives en 2002, 2004 et 2005 et positive en

2003, et 2006.

|