SECTION IV: POTENTIALITES

FISCALES DE LA COMMUNE

Chaque localité décentralisée doit avant

tout ajuster ses ambitions de développement à la taille de ses

réelles potentialités économiques et fiscales.

Il est donc important, dans le cadre de notre étude de

faire un inventaire des potentialités de la Commune d'Abomey-Calavi.

PARAGRAPHE I :

DETERMINATION DU POTENTIEL FISCAL DE LA COMMUNE

Les ressources fiscales proprement locales sont

constituées par le produit de la taxe sur les armes à feu, la

taxe de développement, les contributions foncières des

propriétés bâtis et non bâtis, les contributions des

patentes et licences.

Pour procéder à l'évaluation du potentiel

fiscal du champ de notre étude, nous nous limiterons aux fonciers

bâtis et non bâtis, aux droits de place sur les marchés.

Cette évaluation a été effectuée

sur la base des informations tirées des répertoires des

états des lieux, et d'une enquête réalisée sur les

marchés les plus importants de la Commune.

A- FONCIERS BATIS ET NON

BATIS

Dans les localités non dotées du registre

foncier urbain, l'impôt foncier prend la dénomination de

contribution foncière des propriétés bâties ou de

contribution foncière des propriétés non bâties

selon que les propriétés relèvent du domaine du

bâtis ou du non bâtis.

S'agissant des Contributions Foncières des

Propriétés Non Bâties (CFPNB), la base d'imposition est

administrativement en fonction des valeurs vénales. Conformément

au Code Général des Impôts (CGI), un taux de 4% est

appliqué à une valeur vénale administrativement

forfaitaire. Cette valeur vénale est de 100.000 FCFA quelle que soit les

dimensions et le lieu d'implantation de la parcelle (soit un impôt de

4.000 FCFA/an).

Quant aux Contributions Foncières des

Propriétés Bâties (CFPB), un taux de 20% est

appliqué au revenu net obtenu après déduction de la valeur

locative de 40% pour les maisons et 50% pour les usines en considération

du dépérissement et autres charges.

B- HYPOTHESES D'EVALUATION

DU POTENTIEL FISCAL

Pour les CFPNB, la loi a fixé un impôt

forfaitaire annuel de quatre mille (4000) francs CFA par parcelle et le prix de

la parcelle à 100.000 FCFA quel que soit ses dimensions et le

lieu ; Quant aux CFPB, et pour simplifier le calcul, nous avons pris un

impôt moyen de 50.000 FCFA par parcelle bâtie et par an. Les

résultats de cette évaluation sont présentés dans

les tableaux ci-après :

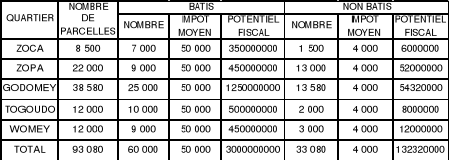

Tableau n° 19 : Evaluation du potentiel foncier

bâtis et non bâtis de la commune

Source : Reconstruit à partir du

répertoire des états de lieu des quartiers

Il ressort de ce tableau que, pour la contribution

foncière, la commune peut réaliser annuellement une recette de 3.

132 320 000f CFA.

|