Evaluation des actifs financiers par le MEDAF: validation empirique de la relation risque-rendement par les modèles économétriques( Télécharger le fichier original )par Franck Fabrice NGOMA Université Centrale d'Administration des Affaires et de Technologie de Tunis - Maitrise en Comptabilité et Finance 2009 |

II-2/ Les tests économétriques :II-2-1/-Normalité des erreurs et testes de normalités (de Jarque-Bera)L'étude de la normalité (au sens de la loi normale, de la loi de Gauss) est un problème ancien et important en statistique. Il est assez légitime de le voir arriver en économétrie car historiquement la loi normale a été introduite afin de modéliser les erreurs de mesures que l'on pourrait aussi voir comme des erreurs de modèles dans une version statistique. L'hypothèse de normalité des erreurs est : å~N(0,ó2). -Elle implique que la distribution de la variable dépendante (conditionnellement aux variables explicatives) est normale Graphiquement Densité

Distribution Normale (Homoscédasticité) X1 X2 X3 X Il existe un paquet de tests de normalité (le test de Shapiro-Wilk, le test de Jarque-Bera, le test d'Anderson-Darling, test d'adéquation du ÷²...). Il existe aussi plusieurs tests utilisés parfois comme des tests de normalité, mais qui n'en sont pas. Le test de Kolmogorov-Smirnov par exemple est un test d'ajustement de loi, mais pas d'appartenance à une famille de lois. On peut tester avec Kolmogorov-Smirnov si les résidus suivent une loi normale centrée réduite, mais si le test rejette cette hypothèse, ils peuvent toujours suivre une loi normale avec d'autres paramètres. · Tester la normalité, le test de Shapiro-Wilk Ce test a été proposé en 1965 par Samuel Shapiro et Martin Wilk. La statistique du test est calculée par :

Où comme souvent les parenthèses correspondent à la statistique d'ordre, et où

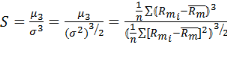

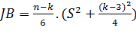

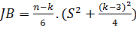

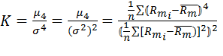

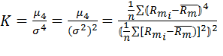

Où m1, ..., mn sont les espérances des statistiques d'ordres d'un échantillon indépendant identiquement distribués. Tiré suivant une loi normale centrée réduite, et où V est la matrice de variance-covariance de ces statistiques d'ordre. Cette statistique est comparée aux valeurs critiques données par les tables de Shapiro/Wilk. · Test de Jarque-Bera(TJB) (1980) Ce test cherche à déterminer si des données suivent une loi normale. On a : H0 : les données suivent une loi normale H1 : les données ne suivent pas une loi normale La quantité Le test statistique est donné par la formule :

Avec n = Nombre d'observations k = Nombre de variables explicatives S = Coefficient d'asymétrie : Moment d'ordre 3 d'une variable centrée-réduite K = Kurtosis : Moment d'ordre 4 d'une variable centrée-réduite Comme estimateur du moment d'ordre 1, on prend la moyenne. Une loi normale a un coefficient d'asymétrie = 0 et une kurtosis = 3. On saisit alors que si les données suivent une loi normale, le test vaut alors 0 et on accepte (ne rejette pas) Ho au seuil á. Ce test est fréquemment utilisé pour déterminer si les résidus d'une régression linéaire suivent une distribution normale. Certains auteurs5(*) proposent de corriger par le nombre k de régresseurs, tandis que d'autres6(*) ne le mentionnent pas. Nous allons tester la normalité des résidus du modèle de marché (dans le chapitre III) en utilisant le test statistique de Jarque et Bera. * 5 Page 275 de Lardic, Mignon (2002), Économétrie des séries temporelles macroéconomiques et financières, Economica, Paris, * 6 page 174 de Verbeek (2000) Modern Econometrics, Wiley |

|

Y

Y

;

;

suit asymptotiquement une loi du ÷² à 2 degrés

de liberté, le test s'effectuant sur les résidus. On teste donc

l'hypothèse de normalité des résidus au seuil á.

suit asymptotiquement une loi du ÷² à 2 degrés

de liberté, le test s'effectuant sur les résidus. On teste donc

l'hypothèse de normalité des résidus au seuil á.

;

;

;

;