Chapitre 02 : méthodologies et

présentations des données

Section I/-Hypothèses de recherche

Le Modèle d'Équilibre des Actifs Financiers

(MEDAF) constitue un des acquis importants de la théorie

financière. Son développement originel fait l'hypothèse

d'investisseurs ayant des préférences de type

«espérance - variance». Un tel cadre permet de

montrer simplement un «théorème de

séparation» impliquant que tous les investisseurs

détiennent, à l'équilibre, le même portefeuille

d'actifs risqués qu'ils combinent dans des proportions variables avec un

actif sans risque. Cette «séparation» est à la base des

résultats centraux du MEDAF. Dans le cadre de l'étude nous

examinerons essentiellement les hypothèses suivantes.

H1-Il existe une relation positive

entre le risque d'une action mesuré par le bêta et son rendement

anticipé (ou réalisé).

H2- Le MEDAF, modèle

souvent utilisé pour estimation des bêtas, est un modèle

pratique et est adapter pour l'estimer les bêtas

Section II/- Méthodologies

Selon le Capital Asset-Pricing Model (CAPM) qui

constitue l'une des trois contributions majeures de la recherche

académique à la gestion de portefeuille durant la période

d'après guerre, le bêta d'une action est considérée

comme la cause des différentiels systématiques du rendement des

titres. Dans sa version Sharpe-Lintner-Black (SLB), la plus

fréquemment utilisée dans la détermination du prix

d'équilibre des titres sur les marchés de capitaux. Deux

hypothèses sont généralement admises la

1ère est que le modèle de marché répond

à certains critères de qualité statistique qui le rendent

fonctionnelle ; les bêtas estimés par ce modèle sont

donc dignes d'être utilisés la. 2ème est qu'il

existe une relation positive entre le risque d'une action mesuré par le

bêta et son rendement anticipé (ou réalisé) ;

La validité de cette hypothèse est tributaire de deux

conditions : d'une part le portefeuille de marché (souvent

représenté par un indice boursier) doit être efficient,

d'autre part, l'existence d'une relation linéaire entre les rendements

anticipés des actions et leurs bêtas respectifs. Différents

auteurs sont d'accord pour considérer que ces deux conditions sont

indissociables dans la mesure où chacune implique nécessairement

l'autre.

II-1/-Modèle économétrique

En vu de procéder à un contrôle des

hypothèses émises dans le cadre de la recherche, nous allons

adopter une méthodologie utilisée généralement par

la plupart des chercheurs quant' il s'agit de vérifier empiriquement un

modèle : la méthodologie quantitative A cet effet,

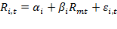

on va estimer les bêtas de chaque titre par le modèle de

marché de Sharpe dénoté comme suit (Sharpe 1963,

1964) :

: Taux de rentabilité de l'actif i sur la période

t. : Taux de rentabilité de l'actif i sur la période

t.

: Taux de rentabilité du marché sur la

période. : Taux de rentabilité du marché sur la

période.

: Paramètre spécifique à l'action i ( : Paramètre spécifique à l'action i (   ; ;  = constante) = constante)

: Valeur de la rentabilité espérée lorsque

taux de rentabilité du marché est nul. : Valeur de la rentabilité espérée lorsque

taux de rentabilité du marché est nul.

: Paramètre propre à chaque actif i, mesurant l'influence

du marché sur l'actif i. : Paramètre propre à chaque actif i, mesurant l'influence

du marché sur l'actif i.

, et , et   sont estimés en appliquant la méthode des moindre

carrées Ordinaire (M.C.O) qui s'avère par excellence, la

méthode de calcule la plus appropriée permettant d'obtenir des

estimateurs á et â efficients. sont estimés en appliquant la méthode des moindre

carrées Ordinaire (M.C.O) qui s'avère par excellence, la

méthode de calcule la plus appropriée permettant d'obtenir des

estimateurs á et â efficients.

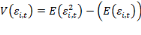

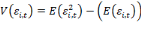

Le principe consiste à déterminer   et et   en minimisant le risque d'erreur ; cela revient en fait à

minimiser la variance des erreurs pour cela, les erreurs en minimisant le risque d'erreur ; cela revient en fait à

minimiser la variance des erreurs pour cela, les erreurs   sont supposées satisfaire les hypothèses habituelles du

modèle de la régression simple. sont supposées satisfaire les hypothèses habituelles du

modèle de la régression simple.

a/-   ; Cela signifie qu'en moyenne l'effet des variables non

introduites dans le modèle et continue dans le terme erreur est

nul ; conséquence, la moyenne empirique des résidus

(erreurs) estimés est nulle ; Cela signifie qu'en moyenne l'effet des variables non

introduites dans le modèle et continue dans le terme erreur est

nul ; conséquence, la moyenne empirique des résidus

(erreurs) estimés est nulle

b/-   2 = 2 =  ó2 ; Homogénéité de

l'échantillon on suppose que la variance des erreurs est uniforme pour

l'ensemble des titres cette hypothèse est appelée

homoscédasticité des erreurs : même

variance. ó2 ; Homogénéité de

l'échantillon on suppose que la variance des erreurs est uniforme pour

l'ensemble des titres cette hypothèse est appelée

homoscédasticité des erreurs : même

variance.

c/-   ; Absence d'autocorrélation entre les erreurs de deux titres

différents (indépendance des erreurs les unes aux autres). ; Absence d'autocorrélation entre les erreurs de deux titres

différents (indépendance des erreurs les unes aux autres).

d/-   ; les ; les   sont indépendants de sont indépendants de   exogénéité. Rappelant que : exogénéité. Rappelant que :

Si   >1 ; risque supérieur à celui du marché >1 ; risque supérieur à celui du marché

Si   = 1 ; risque identique à celui du marché = 1 ; risque identique à celui du marché

Si   <1 ; risque inferieur à celui du marché <1 ; risque inferieur à celui du marché

En cas de non respect des hypothèses

précédentes, d'inquiétants problèmes de

précision de la valeur des coefficients de la régression

notamment   seront observés comme si l'hypothèse de

l'homoscédasticité est violée, les estimateurs du

modèle sont sans biais et cohérents, mais ils ne sont ni

efficaces ni asymptotiquement efficaces. En présence

d'homoscédasticité les variances des coefficients de

régression sont moins précises, la matrice estimée des

covariances sera biaisée et les tests statistiques standards ne seront

pas valides. Le problème est alors identique à celui de

l'autocorrélation. La violation de la quatrième hypothèse

crée des problèmes économiques sérieux, car

l'estimation des coefficients du modèle sera biaisée et non

fiable. Si l'hypothèse de normalité des résidus n'est pas

vérifiée, on ne sera pas en mesure d'utiliser les tests

statistiques standards. En outre il convient de mentionner les

difficultés rencontrées en présence de la non

spécification du modèle. seront observés comme si l'hypothèse de

l'homoscédasticité est violée, les estimateurs du

modèle sont sans biais et cohérents, mais ils ne sont ni

efficaces ni asymptotiquement efficaces. En présence

d'homoscédasticité les variances des coefficients de

régression sont moins précises, la matrice estimée des

covariances sera biaisée et les tests statistiques standards ne seront

pas valides. Le problème est alors identique à celui de

l'autocorrélation. La violation de la quatrième hypothèse

crée des problèmes économiques sérieux, car

l'estimation des coefficients du modèle sera biaisée et non

fiable. Si l'hypothèse de normalité des résidus n'est pas

vérifiée, on ne sera pas en mesure d'utiliser les tests

statistiques standards. En outre il convient de mentionner les

difficultés rencontrées en présence de la non

spécification du modèle.

Pour cela, testons la violation des hypothèses

fondamentales du modèle du marché. En ce qui concerne

l'étude du modèle de marché, nous allons appliquer les

tests économétriques (tests statistiques) de validité

relative : Le test de normalité, test

d'autocorrelation, test d'hétéroscédasticité, test

de spécification, et le test de stabilité du modèle du

marché.

|