Evaluation des actifs financiers par le MEDAF: validation empirique de la relation risque-rendement par les modèles économétriques( Télécharger le fichier original )par Franck Fabrice NGOMA Université Centrale d'Administration des Affaires et de Technologie de Tunis - Maitrise en Comptabilité et Finance 2009 |

II/- Les modèles multifactorielsOn parle principalement des modèles multifacteurs longitudinaux et l'explication de la covariabilité des titres (le modèle d'évaluation par arbitrage MEA ou APT) et Plus récemment d'autres modèles multiplicateurs (Transversaux ou fondamentaux) sont venus compléter les travaux antérieurs (Famad-French, 1993, 1995 et 1997) Ø la théorie d'arbitrage Comme le MEDAF la théorie d'évaluation par arbitrage explique la structure du rendement des actifs risqués. Cette théorie suppose que pour expliquer, le rendement d'un titre on ne peut réduire le phénomène de covariabilité entre les titres à un seul facteur (MEDAF). Ces modèles sont dis multifactoriels étant donné qu'ils considèrent que le mouvement du marché doit se résumer par plusieurs facteurs de risque. Ce modèle multifactoriel se divise en deux catégories : -Les modèles chronologiques : ils mettent l'accent sur les primes de risque associées à l'ensemble du marché - les modèles transversaux : qui reposent sur des facteurs propres aux entreprises. II-1/-les modèles chronologiquesIl convient Principalement de la théorie dénommée Arbitrage Pricing théorie (APT) élaborée par Ross S. (1976).) d'après ROSS la variabilité du taux de rendement d'un titre i pourrait s'expliquer, en partie, par des facteurs généraux qui influencent en même temps les taux de rendement de plusieurs autres titres existant sur le marché et, en partie, par un facteur idiosyncrasique qui n'influence que le taux de rendement du titre i. La théorie de l'arbitrage avance, en outre, que les facteurs idiosyncrasiques reliés aux différents titres sont indépendants des facteurs généraux et qu'ils sont aussi (assez) indépendants les uns des autres4(*). Ross S (1976) suppose que la covariabilité entre les titres doit être synthétisée par plusieurs facteurs de risque afin de laisser un risque spécifique le plus faible possible. Son hypothèse de base est que le rendement non anticipé d'un titre qui serait égal à :

Doit être expliqué par plusieurs facteurs.

Cette théorie repose sur le principe d'arbitrage à savoir : deux titres ayant les mêmes sensibilités aux différents facteurs doivent avoir la même espérance de rendement pour qu'il n'existe pas de possibilité d'arbitrage. En d'autre terme, dans une situation d'équilibre un portefeuille qui ne consomme aucune richesse et qui représente un risque nul, ne peut générer qu'un rendement nul. Un tel portefeuille est appelé portefeuille d'arbitrage.

La forme réduite de cette équation se présente comme suite :

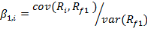

Le MEDAF qui ne considère qu'un seul facteur commun pour l'ensemble des titres est un cas particulier de l'APT. La théorie d'évaluation par arbitrage est d'application plus générale que le MEDAF. Toutefois signalons que le principal problème lié à l'utilisation de cette théorie reste celui de l'origine et du choix des facteurs. Si le modèle d'équilibre des actifs financiers (MEDAF) permet d'obtenir une relation d'évaluation des taux de rentabilité et des cours des actifs financiers, il le fait au prix d'hypothèses fortes, en supposant la réalisation de l'équilibre sur le marché financier et en attribuant un rôle central au portefeuille de marché. À la suite de ces critiques et de celles qui ont porté sur la non-testabilité du MEDAF, Ross (1976) a proposé un modèle alternatif, le MEA ou APT (Arbitrage Pricing Theory). Ce modèle suppose uniquement l'impossibilité de réaliser des profits d'arbitrage sans risque sur le marché financier. Il est à la fois plus souple et plus général que le MEDAF. Reposant sur des hypothèses moins rigides, il permet de représenter la rentabilité requise d'un actif, de façon plus fine, en fonction d'une structure à plusieurs facteurs, auxquels sont associées plusieurs primes de risque liées à des variables-clés, telles que le niveau des taux d'intérêt, le taux de croissance du PNB, le taux d'inflation. La relation du MEDAF peut être obtenue comme cas particulier du MEA. Cependant, comme le MEDAF, ce modèle rencontre de nombreux problèmes de testabilité. * 4 Sur ce point en particulier, on peut examiner les livres et les articles suivants: Bodie, Kane, Markus, Perrakis and Ryan [2003], page 296, Dantine and Donalson [2002], page 266, Elton, Gruber, Brown and Goetzmann [2003],page 365, Farrel and Reinhart [1997], page 93, Roll and Ross [1980], page 1076, Ross [1976], page 347, Ross[1977], page 195, Ross, Westerfield, Jaffe and Roberts [2003], page 315, Sharpe [1984], page 21, Viviani [2001],page 95.) |

|

Rendement observé du titre i ; et

Rendement observé du titre i ; et

: Rendement espéré du titre i

: Rendement espéré du titre i

: Sensibilité de rendement du titre i au facteur

1

: Sensibilité de rendement du titre i au facteur

1

: Valeur prise du facteur k à l'instant t.

: Valeur prise du facteur k à l'instant t.

: C'est le rendement du titre i, lorsque la sensibilité à

tous les facteurs de risque est nulle

: C'est le rendement du titre i, lorsque la sensibilité à

tous les facteurs de risque est nulle

= E(Ri) = Rf ; avec :

= E(Ri) = Rf ; avec :

: Sensibilité de rendement du titre i au facteur 1

: Sensibilité de rendement du titre i au facteur 1

: C'est la prime de risque associée au facteur 1

: C'est la prime de risque associée au facteur 1

Avec ;

Avec ;

le rendement espéré du facteur 1

le rendement espéré du facteur 1

: La prime de risque associée au k ième facteur

rémunéré par le marché

: La prime de risque associée au k ième facteur

rémunéré par le marché

: La quantité de risque associée à ce

facteur.

: La quantité de risque associée à ce

facteur.