Etude des determinants des investissements petroliers dans un environnement risque:cas de la ville de Goma/RDC( Télécharger le fichier original )par David SAIDI BYANIKIRO Institut Supérieur de Commerce - Licence 2010 |

II.1.3 Montant de l'investissementL'ensemble des dépenses directes ou indirectes nécessaires à la réalisation du projet doit être évalue. Il comprend ; - le prix d'acquisition des biens incorporels et financiers - les frais accessoires [frais accessoires d'achat ; frais de transport, de douane, de manutention, d'installation de formation du personnel] - l'accroissement des besoins en fonds de roulement d'exploitation. II.1.4 Flux nets d'exploitation ou cash flow induits par le projetLa notion de cash-flow est une notion de théorie. Le cash-flow dégagé par un projet est égal à la différence entre les recettes et les dépenses induites par le projet d'investissement. Le cash flow et la capacité d'autofinancement sont deux grandeurs différentes30(*). 1. Cash flow= (flux de trésorerie entrant induit par un investisseur)- (flux de trésorerie sortant induit par un investissement) 2. capacité d'autofinancement [produit induit par un investissement autre que calculé]-[charge produit par un investissement] autres que charges calculées II.1.5 Durée de vie économiqueUn projet a une durée de vie qui conditionnera l'échéancier du cash flow. L'évaluation de la durée de vie du projet est délicate. Généralement, la durée de vie économique d'un projet excède la durée d'amortissement fiscal. II.1.6 Plusieurs remarques doivent être faites :

Dans cette hypothèse, la valeur résiduelle des immobilisations correspond à la valeur d'usages ou plus simplement, à sa valeur nette comptable. II.1.7 Techniques d'évaluation de rentabilité de projet d'investissementIl existe ; Ø Le critère de la valeur actuelle nette (VAN); Ø Le critère du taux interne de la rentabilité (TIR); Ø Le critère du délai de récupération des capitaux investis (DRC) ; Ø Le critère d'indice de profitabilité. 1. La valeur actuelle nette [VAN] Selon AM Keiser, la formule suivante permet de calculer la VAN31(*) VAN = -Io + Avec: Io=investissement initial CFI= cash flow dégagé par la période n i=taux d'actualisation n=la durée de vie du projet

Ø Critère de rejet Sera rejeté tout projet dont le VAN au taux d'actualisation requis est négative. Ø Critère de sélection Entre plusieurs projets, sera retenu celui offrant la VAN, au taux d'actualisation requis, la plus élevée.

2. Le taux interne de rentabilité (TIR) Le taux interne de rentabilité est le taux d'actualisation pour lequel la valeur actuelle natte est nulle, autrement dit, c'est le taux qui rend égaux le montant de l'investissement et le cash flow induit par ce même investissement32(*). I= Ø Critère de rejet Sera rejeté tout projet dont le TRI est inférieur au taux d'actualisation planché requis par l'investissement. Ø Critère de sélection Entre deux projets, sera retenu celui dont le TRI est plus élevé, à condition qu'il excède le taux de rendement requis. 3. Le délai de récupération des capitaux investis (DRCI) Le délai de récupération des capitaux investis, aussi nommé, play-back, corresponds au délai au bout duquel les flux nets de trésoreries générés par l'investissement initial rembourse les flux nets de trésorerie. Ø Critère du rejet Sera rejeté tout projet dont le I est supérieur à la norme fixée par l'entreprise. Ø Critère de sélection Entre deux projets, sera retenu celui dont le DRCI est plus court. L'utilisation du DRCI en en tant que critère de sélection n'est valable que pour des projets à durée de vie identique. Cette remarque n'affecte pas l'opportunité du DRCI comme critère de rejet. Elle en limite sa portée en tant critère de sélection. Le DRCI pourra être calculé ; ü en tenant compte du temps donc en retenant le flux actualisé au taux d'actualisation requis ; ü sans tenir compte du temps, donc sans actualisation.

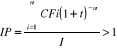

Il mesure le profit induit par un franc de capital investis33(*) :

Ø Critère du rejet Sera rejeté tout projet dont l'indice de profitabilité est inférieur à 1. Ø Critère de sélection Entre deux projets, sera retenu celui dont l'indice de profitabilité est le plus élevé. * 30 AM Keiser, op cit, p133 * 31 AM Keiser op cit, P.135 * 32 Idem, P.135 * 33 AM Keiser, op cit, P.141 |

|

(1+i)-n

(1+i)-n (1+TRI)-n

(1+TRI)-n