SECTION 2 : ANALYSE DES RESULTATS

Le cadre d'analyse adopté se présente sous

deux(2) aspects : la responsabilité de la banque dans le problème

de financement et le fait des entreprises. Les variables mises en

évidence sont entre autres les facteurs ayant non seulement

entrainé la réticence de la banque, mais aussi ceux qui

empêchent aux PME d'accéder au financement.

I: Analyse de la réticence de la

banque

Pour plusieurs raisons, CORIS BANK manifeste sa

réticence face aux demandes de financement des PME. Notons à cet

effet le problème du risque, la question de la garantie, la gouvernance

des entreprises, l'influence du cadre réglementaire et l'inadaptation

des ressources de la banque.

I.1: Le Problème du risque

Une des activités principales des banques est l'octroie

de crédit, lequel constitue le métier de base des

établissements de crédit. La maitrise du risque de crédit

est l'un des axes stratégiques majeurs de la gestion des

établissements financiers bancaires comme CORIS BANK, si bien que toute

décision de crédit obéit généralement au

respect rigoureux de certaines normes de gestion financière et

comptable.

La notion du risque bancaire recouvre tout

événement susceptible d'empêcher la banque de

réaliser ses objectifs ou encore de maximiser ses performances. Cette

perception du risque est liée a la difficulté qu'ont les banques

de distinguer les bons emprunteurs et les mauvais parmi leurs débiteurs

potentiels, et revient à mettre en évidence certains indicateurs

dont :

- la capacité de remboursement(Cr) avec : Cr= De

e e e e

G

Cet indicateur mesure l'aptitude de l'entreprise a rembourser

la totalité de ses dettes à partir de la CAFG4

dégagée annuellement. Plus, l'entreprise est capable de

rembourser ses dettes, plus elle est enclin à obtenir un nouveau

financement auprès de la banque.

CAFG : Capacité d'Autofinancement Globale

-le taux d'endettement de l'entreprise(Te) avec : Te= e

e e e e

e u e p p e

Il permet de percevoir le niveau d'endettement de l'entreprise

envers ses fournisseurs. Ce ratio permet aussi de mettre en évidence la

question de l'apport personnel du promoteur exigé surtout pour les

projets en création. Une entreprise ne peut se créer sans

disponibilités de fonds propres. Il est exigé donc dans la

plupart des cas, une contribution effective du promoteur.

La mise en évidence de ces indicateurs permet donc

à la banque de mesurer le risque auquel elle fait face. En effet, si les

entreprises sont fortement endettées auprès de leurs

fournisseurs, ou si elles ne sont pas capables de rembourser leurs dettes

antérieures, cela traduit qu'un éventuel financement

s'avère risqué pour la banque.

C'est pourquoi, d'après nos résultats 46% des

demandes de financement sont rejetés parce que le risque de

crédit est élevé, au point même d'en être un

facteur relativement significatif, en fonction des spécificités

de crédits, selon cet extrait de tableau.

Influence du risque dans les cas spécifiques de

problèmes de financement.

|

Types de crédits rejetés

|

Influence du Risque

|

|

Crédits d'investissement

|

16%

|

|

Crédits de fonctionnement

|

62%

|

|

Crédits par signature

|

22%

|

|

Totaux

|

100%

|

Source : Extrait tableau 3, colonne 2

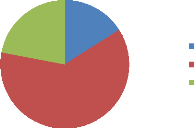

Ainsi, à CORIS BANK, en fonction des typologies de

crédits, le risque est déterminant à environ 16% pour les

crédits d'investissement, 62% dans le cadre des crédits de

fonctionnement et 54% pour les crédits par signature. D'oü ce

graphique illustratif.

influence du risque

crédits d'investissement crédits de fonctionnement

crédits par signature

22%

62%

16%

Graphique 1 : Représentation graphique de

l'influence du risque

Source : Construit par l'auteur, 2010

La prédominance du risque dans le financement des

crédits de fonctionnement (environ 62%) se justifie par le fait que ces

types de crédits étant de moyen terme, la banque fait face

à plusieurs incertitudes : le risque de pertes à court et moyen

terme, pouvant entrainé des impayés, le risque de faillites, ou

encore les risques liés aux variations de l'environnement. Du fait que

les PME en général exercent dans un environnement quasi instable

(informel), avec des perspectives sectorielles non objectives, elles

présentent donc un risque élevé que la banque maitrise

difficilement. Financer surtout le fonctionnement des PME dans ces conditions

devient problématique. Cependant, le risque influence peu dans le cadre

des crédits par signature et d'investissement parce que le risque de

pertes monétaires est minime ou est pris en charge par une ligne de

garantie.

Toutefois, on dira que, plus la capacité de

remboursement de l'entreprise est faible, plus un éventuel financement

s'avère risqué pour la banque; réduisant de ce fait les

possibilités d'obtention de crédit de l'entreprise.

Sur cette base, nous proposons un modèle initial de

recherche pour identifier les déterminants du problème de

financement.

Ainsi , en considérant pf le problème de

financement et rc le risque de crédit , la relation

existante entre ces deux variables peut s 'établir de la

sorte: ( 1) pf = f (rc) ;

Avec pf la variable expliquée et rc la variable

explicative.

influence de la garantie

38%

12%

50%

crédits d'investissement crédits de fonctionnement

crédits par signature

Si une augmentation du risque de crédit entraine une

augmentation proportionnelle du problème de financement, on peut donc

dire que f ' la dérivée première de f est

supérieure a 0 (f '> 0), d'oü une fonction f croissante.

Pourtant si la fonction f est croissante signifie que

problème de financement est donc une fonction croissante du niveau de

risque de crédit. Ainsi, plus le risque est élevé, plus il

se pose un problème de financement.

Le banquier soucieux des différents risques encourus a

besoin d'être rassurer avant de placer ses fonds dans le financement

d'une activité de PME. Il s'entoure a cet effet d'un maximum de

précautions et exige en contre partie de son intervention et parfois a

l'exclusion de tout critère, un répertoire de garantie.

Ainsi, du problème de risque en découle un autre,

celui de la garantie.

|