I.2 : La question de la Garantie

La question de la garantie bancaire demeure un problème

fondamental suscitant de vifs débats entre les acteurs du financement.

Si pour les uns elle est perçue comme une source de démotivation

de l'entreprise, les autres la considèrent comme l'élément

clé faisant le crédit. Mais la garantie fut-elle de

qualité, suffit- elle pour octroyer un crédit ?

La garantie est ce avec quoi la banque pourra se faire

rembourser en cas de défaillance ou de non exécution de

l'entreprise. Elle a un caractère accessoire et même si elle est

indispensable dans le processus de financement, elle ne suffit pas à

assurer le financement.

L'impact de la garantie sur l'obtention du financement

bancaire est bien documenté dans plusieurs études dont celles

d'Inderest et Mueller (2007), de RAM(2005) et de Bukvic et Barlett(2003) pour

qui « offrir ses biens en garantie est considéré comme

une condition indispensable mais non obligatoire dans plusieurs banques

». Ces garanties permettent aux banques de réduire

significativement leur risque de pertes monétaires en exerçant

leur droit de liquidation de ces actifs matériels en cas de

défaut de paiement de la part de l'emprunteur.

La garantie préserve donc au banquier une certaine

marge de sécurité pour parer aux éventuels risques

(risques de crédit essentiellement).

Elle peut être analysée comme une fonction

inverse du problème de financement en ce sens que plus la garantie

proposée est élevée, moins il se pose un problème

de financement.

De même, une garantie faible posera toujours un

problème de financement; la préoccupation principale de la banque

étant de se rassurer que les remboursements seront effectués.

C'est pourquoi en général, 37%( résultats

analyses) des problèmes de financement sont dûs au manque ou

à l'insuffisance de garantie proposée. Ce facteur est d'autant

plus important pour les crédits d'investissement et de fonctionnement

selon cet extrait de tableau.

Influence de la garantie dans les cas spécifiques

de problèmes de financement.

|

Types de crédits rejetés

|

Influence de la Garantie

|

|

Crédits d'investissement

|

50%

|

|

Crédits de fonctionnement

|

38%

|

|

Crédits par signature

|

12%

|

|

Totaux

|

100%

|

Source : Extrait tableau 3, colonne 3

Ainsi, 50% des crédits d'investissements rejetés

aux PME sont dûs essentiellement a l'absence de garantie, une garantie

influente à 38% dans le cas des crédits de fonctionnement et 12%

pour les crédits par signature. D'oü ce graphique illustratif.

Graphique 2 : Représentation graphique de

l'influence de la garantie

Source : Construit par l'auteur, 2010

La garantie est donc la variable la plus déterminante

dans l'octroie des crédits

d'investissement ou de long terme.

Cela est d'autant vrai car pour ces types de crédits,

la banque à besoin de se rassurer que l'entreprise s'exécutera a

échéance. Une échéance généralement

longue (supérieure à 2 ans) et marquée d'incertitudes

telles que les risques concurrentiels, les risques de marchés, et les

risques liés à l'environnement des affaires. C'est pourquoi, la

banque exige a cet effet des garanties conséquentes pour couvrir ces

multiples risques. De même, pour les crédits de fonctionnement,

les entreprises pouvant désaffecter le financement obtenu a d'autres

fins, la banque s'entoure a cet effet d'un maximum de précautions pour

minimiser le risque auquel elle fait face. Cependant, la garantie influence peu

pour les crédits par signature.

En général, le problème de financement se

pose aux entreprises lorsque la garantie est indisponible ou insuffisante pour

couvrir le risque. Ainsi, si la probabilité d'obtenir du financement est

une fonction croissante de la garantie apportée (probabilité

d'obtenir du financement = f (garantie), toute chose étant égale

par ailleurs, alors la probabilité de ne pas obtenir du financement est

une fonction décroissante de la garantie(g). D'oü nous proposons le

modèle suivant qui établi le problème de financement en

fonction de la garantie :

(1) pf= f (g)

Si la garantie apportée augmente, toute chose étant

égale par ailleurs, alors le problème de financement diminue

proportionnellement. Avec donc dérivée première f `

inferieur à 0.

( f '<0) et une fonction f décroissante.

Si notre fonction f est décroissante alors toute

augmentation de la garantie apportée, réduit le problème

de financement.

Ayant posé au préalable que :

(1) pf = f (rc),

Et étant donné que le problème de

financement est aussi fonction de la garantie, alors de (1) + (2) nous

proposons le modèle simplifié suivant : pf = f (rc ;

g)

Le problème de financement est fonction non seulement

du risque mais aussi de la garantie apportée. C'est d'ailleurs ce qui

ressort de notre analyse selon laquelle 46% des crédits rejetés

sont dûs au fait que le risque est élevé et 37% pour

insuffisance de la garantie.

Ces deux variables sont donc déterminantes à 83%,

(soit 46%+37%) dans le problème de financement. C'est donc dire qu'il

dépend essentiellement de ces variables.

Dans une approche économétrique, nous pouvons

établir que pf =â0 +â1rc + â2g +?

avec â0 une constante autonome, ? le terme d'erreur( regroupant les

autres variables non prise en compte dans le modèle tels que la

gouvernance, le coût du crédit et l'environnement des affaires),

â1, â2 les coefficients respectifs du risque de crédit et de

la garantie, avec l'hypothèse que â1>0 et â2<0;

étant démontré en (1) que le

problème de financement est une fonction croissante du risque de

crédit et en (2), une fonction décroissante de

la garantie.

La relation existante entre le risque de crédit et la

garantie est une relation conflictuelle, de sorte que si le risque domine la

garantie, il existe un problème de financement. Par contre, lorsque la

garantie proposée est plus forte que le risque, il n'existera pas de

problème de financement. En effet, la garantie est

matérialisée pour atténuer ou réduire le risque de

crédit. Elle vient donc en diminution de celui-ci. De ce constat, nous

pouvons dire qu'il existe un problème de financement lorsque la garantie

est inferieure au risque ou que la différence entre le risque de

crédit et la garantie est supérieure à 0(soit rcg>0)

Par contre, si le risque est élevé et que

l'entreprise dispose d'une garantie conséquente pour le couvrir, il ne

se posera pas de problème de financement car la garantie aura

atténuée le risque et (rc -g) sera inferieur à 0.

Ainsi, considérons les différents niveaux de

risque (rc) et de garantie(g) suivants, en fonction du montant de financement

sollicité (valeurs en %).

Tableau 4 : Les problèmes de financement pour les

différents niveaux de risque et de

garantie considérés

|

Rc

|

20

|

50

|

60

|

70

|

10

|

20

|

30

|

60

|

|

g

|

8

|

15

|

22

|

38

|

15

|

57

|

70

|

75

|

|

(Rc-g)

|

12

|

35

|

38

|

32

|

-5

|

-37

|

-40

|

-15

|

|

Points

|

A

|

B

|

C

|

D

|

E

|

F

|

G

|

H

|

Source : Construit par l'auteur, 2010

Nous constatons donc que lorsque la garantie proposée

est inferieur au risque de crédit, rc-g

est supérieur à

0 et il existe dans ce cas un problème de financement. Par contre, si la

garantie

est plus importante que le risque encouru, on remarque que rc-g est

inferieur à 0. Dans ce cas,

il n'existe donc pas de problème de financement.

Ainsi, pour chaque niveau de risque et de garantie, nous

faisons correspondre un point. Ces points représentatifs des

différents problèmes de financement peuvent être

représentés dans ce graphique.

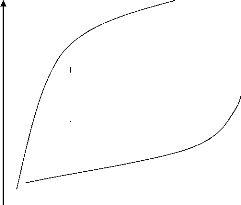

Graphique 3 : Représentation graphique du conflit

Risque- Garantie

Risque r (en %) Courbe X (pour rc-g>0)

70 - D

· Courbe Y (pour rc-g<0)

· H

60 - ? ? ? ? C

· 50 - B

·

40 - ?

30 - ? ? ? ? ? ? ? ? ? ? ?

· G

20 - A

· ?

· F ?

10 -

· E ? ?

0 ? ? ? ? ? ? ? ? ? ? Garantie g (en %)

. 10 20 30 40 50 60 70 80 90

Source : Représentation faite par l'auteur a partir des

données du tableau 4.

Légende : - Axe des abscisses :

axe de garantie pour les niveaux de garantie en % avec 1cm = 10%.

- Axe des ordonnées : Axe du risque de crédit pour

les niveaux de risque en % avec 1cm=10%.

Deux courbes sont a distinguer: l'une, la courbe X pour les

niveaux de (rc-g) >0, représentative des points A, B, C et D. Cette

courbe est caractérisée par le fait que le risque encouru par la

banque est plus grand ou augmente plus vite que la garantie proposée.

Toute entreprise qui présentera donc les

caractéristiques de cette courbe, connaitra toujours un problème

de financement.

A cet effet, en considérant le point C, on constate un

niveau de risque s'établissant a 60% de la valeur du crédit et

une garantie proposée d'environ 22% de cette même valeur.

Il se pose un problème de financement parce que le risque

encouru est très élevé et la garantie proposée

s'avère insuffisante pour réduire significativement ce risque.

A l'autre extrême, nous avons la courbe Y pour des

niveaux de (rc-g) < 0, et représentative des points E, F, G, et H.

Une courbe caractérisée par le fait que la garantie

proposée par le promoteur est proportionnelle au risque encouru par la

banque ou même plus grande que celui ci.

Toute entreprise qui présentera les

caractéristiques de cette courbe ne connaitra pas de problème

majeur de financement. Cette situation se rencontre généralement

chez les grandes entreprises qui disposent d'un fort potentiel, ce qui explique

leur facilité a obtenir le crédit bancaire par rapport aux PME. A

cet effet, si l'on considère par exemple le point E, on constate un

niveau de risque de 10% du montant du crédit et une garantie

proposée de 15% du même montant. A un tel niveau, il n'existe pas

de problème de financement, car la garantie apportée a largement

couvert le risque encouru par la banque; toute chose qui joue à la

faveur de l'entreprise.

Il ressort donc après analyse que le problème de

financement est surtout un problème de risque et de garantie car, le

conflit existant entre ces deux variables détermine la

problématique du financement. Si la garantie atténue le risque,

il n'en demeure pas moins qu'elle se doit d'être consistante et au mieux

être toujours supérieur au niveau de risque pour parer au

problème de financement bancaire.

Toutefois, même si la garantie est un facteur important

pour assurer le financement, la confiance suscitée par les dirigeants

des PME à travers leur système de gouvernance en est un autre.

I.3 : La gouvernance des entreprises

La qualité du fonctionnement organisationnel est

éminemment reconnue aujourd'hui comme un élément essentiel

à la réussite des entreprises et des organisations.

Le problème de gouvernance est dû au faible

niveau d'alphabétisation des promoteurs. Bon nombre de Petites et

Moyennes Entreprises au Burkina Faso sont marqués par une

déficience de leur politique gouvernementale. Pourtant, de

l'incapacité du manager à gérer une équipe traduit

son incapacité à gérer à bon escient un financement

obtenu.

Le problème de gouvernance se perçoit notamment

à travers le non distinction par le promoteur de ses ressources

personnelle à celles de l'entreprise.

Pour peu, les recettes journalières se transforment en

« pots de vins ». Ce constat largement partagé par le banquier

pose un problème de financement a l'encontre de telles entreprises.

C'est pourquoi, environ 7%( tableau 2), des crédits

rejetés au PME sont dûs à la déficience du

système de gouvernance appliqué. Cela parce que les dirigeants de

telles entreprises sont inexpérimentés dans les domaines de

gestion, dans l'activité exercée ou que leurs

antécédents avec les banques sont défavorables. D'une

manière spécifique, l'influence de la gouvernance dans le

problème de financement peut être perçue à travers

cet extrait de tableau.

Influence de la gouvernance dans les cas

spécifiques de problèmes de financement

|

Types de crédits rejetés

|

Influence de la

Gouvernance

|

|

Crédits d'investissement

|

40%

|

|

Crédits de fonctionnement

|

40%

|

|

Crédits par signature

|

20%

|

|

Totaux

|

100%

|

Source : Extrait tableau 3, colonne 3

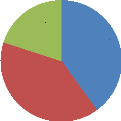

Soit le graphique illustratif suivant :

Graphique 4 : Représentation graphique de

l'influence de la gouvernance

influence de la gouvernance

40%

20%

40%

crédits d'investissement crédits de fonctionnement

crédits par signature

Source : Construit par l'auteur, 2010

Le problème de gouvernance se rencontre donc beaucoup

plus dans l'octroie des crédits d'investissement et de fonctionnement.

En effet, ces deux catégories de crédits font l'objet de

décaissements d'argent de la banque. Si le dirigeant ne s'y connait pas

en management, ou s'il est de mauvaise foi, celui-ci peut utiliser les

décaissements obtenus a d'autres fins.

C'est donc pour éviter un tel comportement que la

gouvernance revêt d'une telle importance. Cependant, les crédits

par signature ne font pas l'objet de décaissements de la banque et

l'entreprise ne peut encaisser le montant du financement obtenu.

Toutefois, si la banque est réticente à financer

les PME, c'est aussi indépendamment de sa volonté. C'est en cela

que des facteurs tels que le cadre réglementaire et l'inadaptation des

ressources de la banque limite ses possibilités de financement.

|