I.4 : L'influence du cadre règlementaire

L'histoire des crises financières et surtout celles du

XXème siècle a montré que le système bancaire, pour

indispensable qu'il soit a la croissance d'un pays n'est pas a l'abri de

l'instabilité. Cette instabilité présentée sous la

forme de fortes fluctuations des prix, de création irraisonnable et

démesurée de monnaie (scripturale) peut avoir des

conséquences négatives sur la réalisation des projets

d'investissements du secteur privé et la croissance des Etats.

C'est la raison pour laquelle la régularisation du

système bancaire conserve une fonction pertinente et indispensable dans

une économie de marché comme celle du Burkina Faso. A cet effet,

les autorités monétaires de l'UEMOA (BCEAO) ont mis en place a

travers la commission bancaire un dispositif de suivi et de surveillance des

banques pour respecter l'orthodoxie bancaire et se conformer aux règles

et normes préétablies. Il s`est donc agit d'abord, de

redéfinir la politique de crédit en révisant les

conditions des banques commerciales et par la mise en oeuvre d'une politique de

rationnement de crédit.

- Les conditions de banque : par ce biais, les

autorités monétaires entendent contrôler les conditions de

distributions de crédit à travers les commissions et les taux

pratiqués par les banques commerciales. En cas de « gonflement

» de la masse monétaire, la BCEAO durcit les conditions de banque :

l'offre de crédit étant plus chère, la demande diminue.

Ce procédé aboutit à pénaliser les

entreprises qui recourent essentiellement au crédit pour financer leurs

activités.

- L'encadrement ou le rationnement du crédit: cette

technique consiste en une limitation directe et impérative du volume de

crédit accordé par les banques.

Le financement bancaire des PME est donc soumis aux conditions

de la politique monétaire. Ceci a constitué une raison

supplémentaire pour les banques de marquer un certain recul face au

financement des entreprises. Mais, de la capacité de la banque à

financer les entreprises dépend aussi la nature de ses ressources.

I.5 : L'inadaptation des ressources de la

banque

La faible intervention de la banque dans le financement des

PME trouve aussi son explication dans la structure de ses ressources. De fait,

la banque est un intermédiaire financier entre les agents

économiques en excédent de liquidités et ceux en besoin de

liquidités. Elle finance donc les activités de ceux en besoin

avec l'épargne constituée par les autres agents

économiques. Cette épargne est dans la majeure partie des cas

constituée de dépôts a vue ou de court terme faisant

l'objet de retraits permanents.

Pourtant, les PME nécessitent

généralement pour se développer des crédits de

moyen et long terme (supérieur a 2 ans). Cette divergence d'actions

entre épargnants et emprunteurs limite la capacité de la banque

à transformer une liquidité de court terme en moyen de

financement de moyen ou long terme.

Ainsi, l'inadaptation des ressources de la banque et

l'influence du cadre prudentiel sont des facteurs tous aussi importants les uns

que des autres qui limitent indirectement et indépendamment de la

volonté de la banque, ses capacités de financement aux PME.

Compte tenu de leur influence indirecte dans le financement des entreprises,

ces facteurs ne sont pas perceptibles par les agents dans le processus du

financement. D'oü la non prise en compte de ces variables dans notre

collecte de données.

CORIS BANK est donc réticente a financer les PME parce

qu'elle fait face à un risque qui ne trouve pas toujours une garantie

conséquente pour le compenser. De même le système actuel de

gouvernance de ces entreprises entraine la méfiance de la banque

à l'égard des promoteurs. Toute fois, d'autres facteurs

contraignent les PME à accéder au financement bancaire.

II: Les entraves à l'accès au crédit

par les PME.

Les PME dans leur quête perpétuelle de

financement se trouvent confrontées à des obstacles qui ne leur

rendent pas la tâche facile. Parmi ceux-ci, figurent le coût du

crédit et l'influence de facteurs structurels qui jouent en leur

défaveur.

II.1 : Le coût du crédit

Le coût du crédit est l'ensemble formé du

taux d'intérêt et des commissions bancaires.

L'intérêt est une somme représentant le loyer de l'argent

prêté que la banque prélève périodiquement

selon les clauses du contrat de crédit. Le taux d'intérêt

varie entre 8% et 15% (taux débiteur) pour les crédits par caisse

et entre 1% et 3%(taux débiteur) pour les engagements par signature,

toutefois négociable en fonction de la crédibilité du

projet et du niveau de risque lié au crédit. La banque

perçoit aussi des frais sous forme de commissions dont la valeur

dépend également du montant du financement et de sa

durabilité.

L'influence du taux d'intérêt notamment dans une

entreprise peut être perçue a travers le compte de résultat

prévisionnel et les autres états financiers. De fait, les

intérêts constituent des charges financières payables

mensuellement ou annuellement selon les clauses du contrat et affectent donc la

rentabilité de l'entreprise. Ainsi, toute augmentation du taux

d'intérêt par la banque augmente les charges financières de

l'entreprise, s'en suivra une baisse du résultat financier5

puis du résultat net. Toute chose qui engendre par la suite une baisse

de la rentabilité financière de l'entreprise. Ce qui ne cadre pas

avec ses objectifs préétablis.

Cet état de fait ne demeure indifférent à

toute Petite et Moyenne Entreprise et est perçu comme un obstacle

l'empêchant d'adopter un comportement opportuniste. En effet,

l'entreprise est un agent économique dont la fonction principale est la

maximisation du profit. La rationalité et l'optimisation qui

caractérisent son action suppose que les promoteurs des PME choisissent

toujours ce qui leur est meilleur parmi ce qui leur est accessible. La

négociation du taux d'intérêt ne cadre pas toujours avec

les prévisions menées par les promoteurs. Ceux-ci,

considèrent souvent que les taux appliqués par les banques sont

élevés.

5 Résultat financier : Résultat

dégagé par l'activité financière de l'entreprise

(Produits financiers -charges financières).

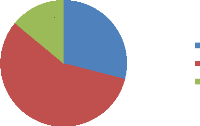

influence du coût du crédit

crédits d'investissement crédits de fonctionnement

crédits par signature

57%

14%

29%

C'est pourquoi 10%( tableau 2) des problèmes de

financement rencontrés à CORIS BANK sont du fait des PME, qui,

estimant le coût du crédit élevé, manifestent de ce

fait leur réticence. En fonction des catégories de

crédits, l'influence du coût du crédit est perçue

ainsi :

Influence du coût du crédit dans les cas

spécifiques de problèmes de financement.

|

Variable

Types crédits

|

Coût de crédit

|

|

Crédits d'investissement

|

29%

|

|

Crédits de fonctionnement

|

57%

|

|

Crédits par signature

|

14%

|

|

Totaux

|

100%

|

Source : Extrait tableau 3, colonne 5

De ce tableau nous établissons le graphique suivant :

Graphique 5 : Représentation graphique de

l'influence du coût du crédit

Source : Construit par l'auteur, 2010

Le coût du crédit est beaucoup plus

déterminant pour les crédits de fonctionnement, un peu moins pour

les crédits d'investissement et très faiblement pour les

crédits par signature car les taux débiteurs et les frais

bancaires sont quasiment uniformes dans la plupart des établissements de

crédits.

En assimilant l'entreprise comme « consommatrice de

crédit » sur le marché du crédit, nous pouvons penser

qu'elle adopte le même comportement que celui du consommateur sur le

marché des biens et services.

Elle fait donc face à une contrainte de gains futurs

qui seront générés par son projet et ses

préférences sont représentées par une fonction

d'utilité. Le problème principal qui se pose à elle est :

comment maximiser sa satisfaction sous la contrainte de ses gains futurs qui

seront générés par l'obtention du crédit. L'analyse

du concept de l'utilité et des préférences montre que

certaines combinaisons de taux d'intérêt procurent plus

d'utilité a l'entreprise.

Il est donc tout à fait logique de penser que les

entreprises rechercheront toujours les combinaisons de taux qui leur

procureront la plus grande satisfaction. Pourtant celles-ci, considèrent

souvent ces taux élevés et de ce fait non minimal. Toute chose

qui minimise leur satisfaction; d'oü leur réticence a une demande

de financement dans ces conditions.

Ainsi, si pour un taux de crédit de 10% proposé

à CORIS BANK, une moyenne entreprise prévoit de

générer un résultat net de 500.000 F CFA, pendant que la

Banque Atlantique propose un taux de 9,5% pour le même projet avec

cependant des prévisions de résultat de 700.000 F CFA, il est

tout a fait normal que l'entreprise se retourne vers la Banque Atlantique.

Le coût du crédit entraine donc une

réticence des PME au financement. Mais ces entreprises sont aussi

confrontées a d'autres obstacles qui leur empêchent

l'accessibilité au financement. Sont de ceux ci, l'environnement des

affaires, et le poids du secteur informel.

|