11.2- Secteur d'activité des femmes

En ce qui concerne le secteur d'activité, les femmes

rencontrées dans la commune, qu'elles soient de la premières ou

de la deuxième catégorie s'investissent dans le petit commerce et

la petite restauration.

Le petit commerce est l'achat et la vente de biscuits, de

plastique, de mais, du haricot, du sel, des brindilles de natte, du lait, du

savon, du riz, etc. La plupart vont chercher ces produits au Nigéria ou

parfois à Cotonou et viennent les écouler dans leur village ou

dans les petits marchés de la localité.

La petite restauration est la vente du riz et du haricot cuits,

de akpan, du accassa, de la bouillie, etc.

Très peu d'entre elles s'investissent dans la

transformation c'est-àdire la production du gari ou de l'huile de

palme.

Aucune bénéficiaire n'est dans l'agriculture

à cause du faible montant du crédit et de la durée

considérable des récoltes qui ne peut s'accommoder avec les

échéances de remboursement[33]. Ces résultats montrent que

les femmes ne s'investissent que dans la gestion des produits de consommation

courante caractéristique d'une économie de subsistance. Les

statistiques concernant la répartition des femmes selon leur secteur

d'activité se résument dans le tableau ci-dessous.

Tableau IV: Répartition des

bénéficiaires selon les secteurs d'activités

|

Première catégorie

de

bénéficiaires

|

Deuxième catégorie

de

bénéficiaires

|

|

Secteur d'activité

|

Nombre de

bénéficiaires

|

Fréquence

(%)

|

Nombre de

bénéficiaires

|

Fréquence

(%)

|

|

Agriculture

|

00

|

00

|

00

|

00

|

|

transformation

|

15

|

17

|

02

|

06

|

|

Petit commerce

|

39

|

43

|

18

|

60

|

|

Petite restauration

|

36

|

40

|

10

|

34

|

|

Total

|

90

|

100

|

30

|

100

|

|

Source : enquête de terrain, septembre

- octobre 2011

11.3- Tenue de la comptabilité des

activités

Par rapport à la tenue régulière de la

comptabilité, les résultats ont révélé que

83% des femmes de la première catégorie ne le font pas contre 90%

qui le font dans la catégorie du groupe témoin. Cette pratique

induit une fongibilité [34] du crédit dans les dépenses du

ménage et complique la gestion financière de l'activité

entreprise. 68% des bénéficiaires de la première

catégorie pratique la fongibilité du crédit contre 0% dans

la catégorie du groupe témoin. Le remboursement des

crédits devient par conséquent compliqué. Le non

remboursement du

[33] Le crédit est de

30.000 f à la première phase du programme et renouvelable une

fois. IL passe à 50.000 f à la deuxième et

troisième phase

[34]

La fongibiité du

crédit est le mélange du crédit avec les autres sources de

financement des dépenses du ménage

crédit à temps empêche le renouvellement

et bloque non seulement l'activité individuelle mais aussi celle des

autres membres du groupe selon les principes du crédit solidaire [35].

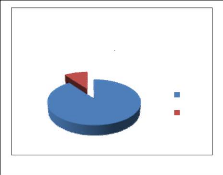

Les graphiques ci-dessous illustrent bien ces résultats obtenus.

Graphique VII: Répartition des

femmes selon la tenue régulière de la

comptabilité de

leurs activités économiques

Tenue régulière de la

comptabilité

de l'acitvité économique

Groupe 1

83%

17%

OUI NON

10%

OUI NON

90%

Tenue régulière de la

comptabilité

de l'acitvité économique

Groupe

2

Source : Données

d'enquête de terrain, septembre - octobre

2011

Graphique VIII: Répartition des

femmes selon la pratique de la fongibilité du

crédit dans les

dépenses du ménage

Fongibilité du crédit dans

les

dépenses du ménage

Groupe 1

32%

68%

OUI NON

Fongibilité du crédit dans

les

dépenses du ménage

Groupe 2

100%

OUI NON

Source : Données

d'enquête de terrain, septembre - octobre

2011

[35]Les principes du

crédit solidaire stipulent que même si un membre du groupe a des

impayés c'est tout le groupe qui est considéré comme

débiteur et ne pourra renouveler crédit qu'après

remboursement du montant total prêté à tout le

groupe

|