SECTION 2 : Préalable à l'analyse

Cette section expose les travaux préalables à la

présentation du bilan. C'est à dire les retraitements du bilan

comptable et sa présentation proprement dite.

PARAGRAPHE 1 : Retraitements du bilan

La présentation du bilan fonctionnel ne

nécessite pas des retraitements comme le bilan financier.

Néanmoins, certains analystes financiers effectuent des retraitements

hors bilan tels que :

- Les éléments d'actifs sont retenus à

leur valeur brute. Les amortissements et provisions qui en découlent

sont portés dans les ressources durables au passif.

- Les crédits-bails : les biens et équipements

acquis en crédit-bail sont compris dans les actifs d'exploitations pour

leur valeur inscrite sur le contrat. Leurs annuités correspondent

à la part d'amortissement et sont inscrit dans le fonds d'amortissement

des ressources durables, et la part des annuités non amorties restant

à payer dans les dettes à long et moyen terme.

- Les effets escomptés non échus : ils sont

réintégrés dans les créances d'exploitations

à l'actif et inclus dans les concours bancaires courants au passif. Ce

retraitement permet de faire apparaître l'ensemble des concours

bancaires sollicités par l'entreprise et permet une

évaluation réaliste du Besoin en Fonds de Roulement

d'Exploitation (BFRE)

- Ecarts de conversion actifs : ils sont rajoutés aux

créances et retranchés des dettes

- La TVA déductible : elle représente la TVA

payée par l'entreprise du fait de ses dépenses courantes. Parfois

elle représente la TVA payée sur investissement ; il faut la

ranger dans les éléments d'actifs circulant hors exploitation.

Après les préalables à l'analyse, nous

allons passer à la présentation de l'outil d'analyse qui dans

notre cas ne fera pas l'objet de retraitement autre que ceux des

éléments d'actifs qui concerne le premier point des retraitements

cidessus énumérés.

PARAGRAPHE 2 : Présentation du bilan fonctionnel

Le bilan fonctionnel est un bilan élaboré en

valeurs brutes qui selon BARREAU et DELAHAYE (2003 op .cit) n'est rien d'autre

que le bilan préconisé par le plan comptable. Il est dit

fonctionnel parce que les postes y sont classés d'après la

fonction à laquelle ils se rapportent. C'est un bilan

élaboré avant répartition.

Cette approche de bilan a été

privilégiée grâce à l'hypothèse de

continuité de l'activité. Son but est de déterminer les

besoins en financement nécessaires pour assurer le cycle de production

et voir si les ressources permanentes peuvent couvrir une partie de ce cycle,

une fois les emplois stables financés.

Ce bilan a pour objectif d'éclairer les dirigeants et

les tiers sur la structure et la solvabilité de la société

par le biais de l'analyse financière. C'est donc l'approche la plus

adéquate pour une analyse interne de l'entreprise.

Le bilan fonctionnel est établi à partir des

fonctions suivantes :

La fonction financière : elle regroupe

les capitaux propres, dettes financières (quelles que soit leur date

d'échéance) et les amortissements et provisions.

La fonction d'investissement qui regroupe les

immobilisations incorporelles, corporelles et financières (quelles que

soit leur durée de vie) les charges à répartir sur

plusieurs exercice et les primes de remboursement des obligations.

La fonction d'exploitation : A l'actif

:

- Les opérations relatives au cycle

d'exploitation (stocks, créances clients et comptes rattachés)

qui correspondent à l'actif circulant d'exploitation

- Les postes liés aux

opérations diverses (créances diverses, capital souscrit

appelé non versé..) qui correspondent à l'actif circulant

hors exploitation.

- Les postes de disponibilité (banque,

compte courant postal (ccp), caisse) qui correspondent à la

trésorerie active.

Au passif:

- Les opérations liées au cycle

d'exploitation (dettes fournisseurs et comptes rattachés, dettes

fiscales et sociales..) qui correspondent aux dettes d'exploitations

- Les postes relatifs aux opérations

diverses (dettes sur immobilisations, dettes fiscales relatives à

l'impôt sur les bénéfices) qui correspondent aux dettes

hors exploitations.

- Les concours bancaires courants et les soldes

créditeurs de banque qui correspondent à la trésorerie

passive.

Présentation du bilan fonctionnel de la

COBENAM

Tableau N° 1 : Actif du bilan

|

Eléments Années

|

Emplois stables

|

Actif Circulant

|

Trésorerie Actif

|

Total Actif

|

|

2003

|

1.355.022.433

|

4.618.859.835

|

309.953.496

|

6.283.835.764

|

|

2004

|

1.263.713.213

|

4.761.334.071

|

301.935.227

|

6.326.982.511

|

|

2005

|

1.175.413.088

|

3.713.674.685

|

285.288.993

|

5.174.376.766

|

|

2006

|

1.299.003.722

|

4.129.950.317

|

133.942.852

|

5.562.896.891

|

|

2007

|

1.297.650.725

|

4.265.909.495

|

161.528.856

|

5.725.089.076

|

SOURCE : nous même à partir

des états financiers de la COBENAM

50000000

4,5E+09

2,5E+09

3,5E+09

1,5E+09

4E+09

2E+09

3E+09

1E+09

5E+09

0

2003 2004 2005 2006 2007

Années

ES

AC

TA

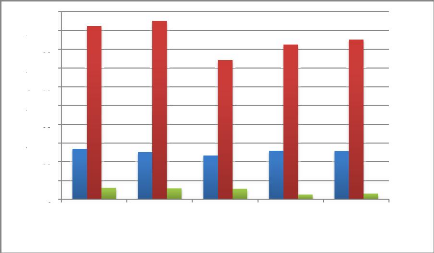

GRAPHIQUE N° 2 : Evolution de

l'actif du bilan

Nous constatons que les emplois stables et les actifs

circulants évoluent au même rythme sur toute la période

d'étude comparativement à la trésorerie active qui a

évolué de 2003 en 2005 puis 2005 en 2007 a connu une baisse.

Notons que les actifs circulants sont restés supérieurs aux

actifs immobilisé ce qui signifie que la Compagnie financent beaucoup

plus les actifs à court terme que les actifs à long terme. C'est

également du à la croissance d'année en année des

créances consenties aux clients

Tableau N°2 : Passif du bilan

Eléments Années

|

Ressources Durables

|

Passif Circulant

|

Trésorerie Passif

|

Total Passif

|

|

2003

|

1.736.435.710

|

4.547.400.054

|

-

|

6.283.835.764

|

|

2004

|

1.930.921.255

|

4.382.907.349

|

13.153.907

|

6.326.982.511

|

|

2005

|

1.927.570.958

|

3.246.639.087

|

166.721

|

5.174.376.766

|

|

2006

|

1.845.761.521

|

3.716.852.651

|

282.719

|

5.562.896.891

|

|

2007

|

1.781.614.016

|

3.942.494.922

|

980.138

|

5.725.089.076

|

SOURCE: les états financiers de la

COBENAM

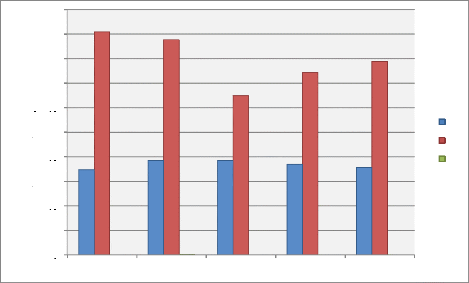

GRAPHIQUE N°3 : Evolution du passif

du bilan

2003 2004 Années

2005 2006 2007

RD

PC

TP

5E+09

4,5E+09

4E+09

3,5E+09

3E+09

2,5E+09

2E+09

1,5E+09

1E+09

50000000

0

De 2003 à 2005, les ressources durables de la compagnie

sont restées croissantes et à partir de 2006 jsqu'en 2007 elles

ont connu une légère baisse par rapport au passif circulant qui

est resté croissant de 2003 à 2005 où l'on constate une

baisse qui reprend son évolution de 2006 à 2007. Quant à

la trésorerie passive nous constatons qu'elle est nulle en 2003 ce qui

signifie que la Compagnie n'a pas eu de découvert en cette année.

Nous constatons qu'en dehors de l'année 2004 elle ne représente

qu'une petite partie du total passif.

|