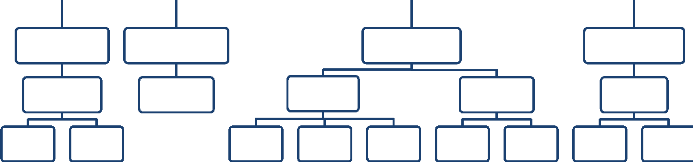

Annexe 2 : Organigramme de la MEDICAL INTERNATIONAL

CSA

DG

Agent

Comptable

Directeur Administratif et Financier

Chef Comptable

Trésorier

Directeur des Ressources Humaines

Chef Personnel

Stock

Chef d'usine

Atelier

Directeur Technique

SAV

Assistant technique

Manager Technique

Assistant technique

Commercial

Directeur Commercial

Coordonateur des ventes

Commercial

DGA

VIII

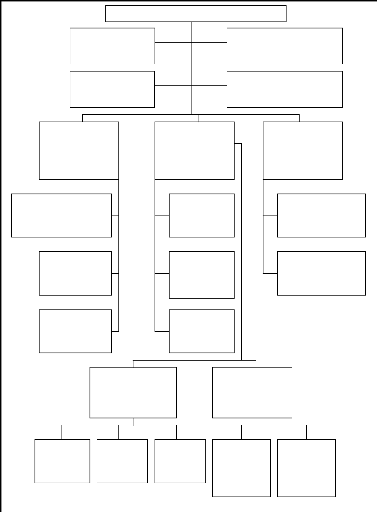

Annexes 3 : Organigramme de la

DGI

DIRECTION DES

GRANDES ENTREPRISES

DIRECTEUR GENERAL DES IMPOTS

Service de Pilotage et de Suivi

des Réformes

Service de Brigade

d'Inspection

Service de Recherche

et d'Investigation

Service d'Analyses Economique

et Fiscale

|

|

|

|

|

|

|

|

|

Direction du

Contrôle Fiscal et du

Contentieux

|

Direction de la

Coordination des

Opérations

|

Direction des Etudes

et de la

Législation

Fiscales

|

|

|

|

|

|

|

|

Service de la

Programmation des

Vérifications

Fiscales

|

Service

Administratif et

Financier

|

Service de la

Législation

|

|

|

|

|

|

|

|

Service Central de

Lutte Contre les

Fraudes

|

Service des

Statistiques et de

l'intégration

des

Données

|

Service des Etudes et

de la Documentation

|

|

|

|

|

|

|

Service de

contentieux et

des poursuites

|

Service d'Appui

et de Formation

|

|

|

|

|

|

Service

|

Service

|

Service

|

Services

|

|

|

Accueil et

|

Gestion

|

Contrôle

|

Régionaux

|

|

|

|

Information

|

|

|

des

|

|

Centres

|

|

|

|

Entreprises

|

|

Fiscaux

|

|

DIRECTIONS REGIONALES

DES IMPOTS

IX

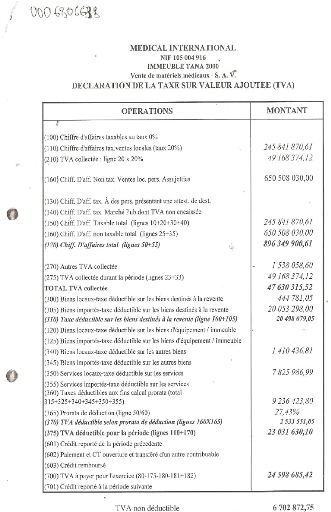

Annexe 4 : Déclaration de la TVA MEDICAL

INTERNATIONAL Année N

X

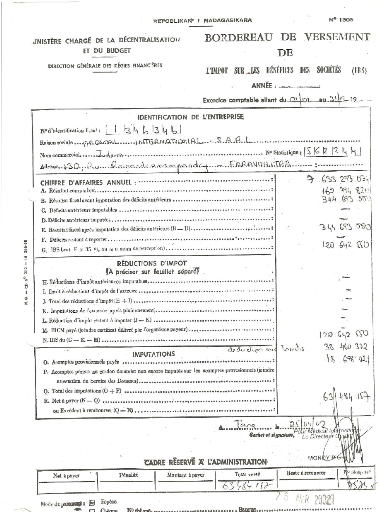

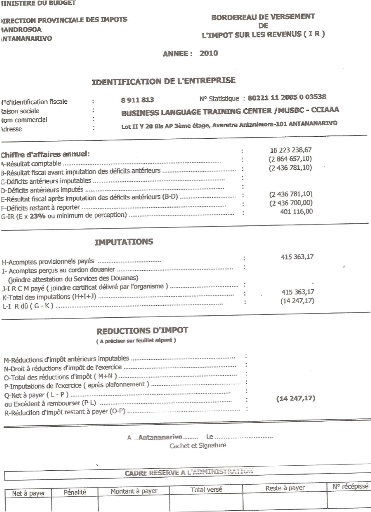

Annexes 5 : Bordereau de versement de l'IR

Année N

XI

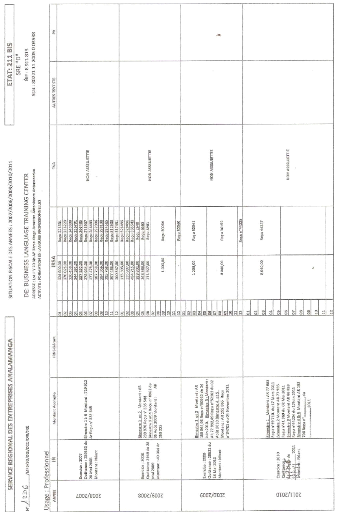

Annexes 6 : Situation fiscale des années

2007/2008/2009/2010/2011 de la BLTC G.I.E

XII

Annexe 7 : Bordereau de versement de l'IR de la BLTC

G.I.E Année 2010

XIII

Annexes 8 : Liste des principaux Impôts

|

Impôts et taxes

|

Assiette

|

Taux

|

|

Impôt sur les Revenus (IR)

Impôt annuel sur les bénéfices et revenus

des

personnes physiques ou morales.

(Art. 01.01.01 du CGI et suivants)

|

Revenus réalisés par les

personnes physiques ou morales non soumises à l'IRSA (y compris les

associés-gérants majoritaires des SARL) dont le chiffre

d'affaires hors taxe est supérieur ou égal à Ar.

20.000.000 ou par celles optant pour le régime du réel

|

IR : 23% pour la généralité

des entreprises

Minimum de perception :

. 100.000 Ar + 5°/oo CA : Activités agricole,

artisanale, minière, hôtelière,

tourisme,

industrielle ou de transport (*)

. 320.000Ar + 5°/oo du chiffre d'affaires : Autres

activités

. 1°/oo CAHT pour les contribuables vendant des carburants

au détail.

Institutions de microfinance mutualistes :

|

|

affranchissement de l'IR et du minimum de perception pendant les

cinq premiers exercices à compter de leur date de constitution

définitive et réduction de 50% jusqu'au 10ème

exercice Institutions de microfinance non mutualistes :

|

|

affranchissement de l'IR et du minimum de perception pendant les

cinq premiers exercices à compter de leur date de constitution

définitive.

IR : 10% Pour les non-résidents qui ne

possèdent pas d'installation d'affaires fixe à Madagascar

|

|

Impôt Synthétique (IS)

(art. 01.02.01 du CGI et svts)

|

Personnes physiques ou morales et entreprises individuelles

exerçant une activité indépendante et dont leur chiffre

d'affaires annuel, revenu brut

ou gain estimé hors taxe sont inférieur ou

égal

20.000.000 Ar

|

Taux : 5%

Minimum de perception : 16. 000 Ar

|

|

Impôt sur les Revenus Salariaux et

Assimilés

(IRSA)

|

Salaires, rémunérations, indemnités

diverses,

avantages en nature (véhicule, loyer, domestique,

|

Revenu Imposable inférieur à 156 USD : impôt

0

|

XIV

|

(art.01.03.02 du CGI et svts)

|

autres) Déclaration en ligne

|

Revenu Imposable supérieur à 156 USD : taux 23%

|

|

Impôt sur les Revenus des Capitaux

Mobiliers

(IRCM)

(Art.01.04.01 du CGI et svts)

|

Intérêts, revenus, produits des emprunts

. Intérêts des bons de caisse

. Tantièmes, jetons de présence, frais et autres

rémunérations à l'administrateur ou aux membres du conseil

d'administration

. Lots et primes de remboursement aux créanciers

et porteurs d'obligations des sociétés

et

entreprises

Revenus des créances, dépôts,

cautionnements

. Revenus de placements dans les institutions

financières

. Intérêts des comptes courants

créditeurs

d'actionnaires ou associés

|

24%

|

|

Taxe sur la Valeur Ajoutée

(TVA)

(Art.06.01.01 du CGI et svts)

|

. Toute personne ou organisme dont chiffre

d'affaires annuel hors taxe supérieur ou égal

à 200.000.000 Ar

. Assujettissement sur option : personnes dont chiffre

d'affaires annuel hors taxe inférieur à 200.000.000 Ar avec

comptabilité certifiée par commissaire aux comptes

|

0% pour les opérations d'exportation 20% taux de droit

commun

Les entreprises admises en zone franche, les professionnels de

l'exportation et toutes entreprises assujetties à la TVA

réalisant des investissements peuvent demander le remboursement des

crédits de taxe qui ressortent de leur déclaration

périodique de TVA. Les modalités de remboursement seront

fixées par décision du MFB.

|

|

Impôt sur les plus-values immobilières

(IPVI)

(Art. 01.05.01 du CGI et svts)

|

Plus-values réalisées par les personnes

physiques lors cession à titre onéreux de biens immobiliers

|

24%

|

XV

|

|

|

|

Impôt Foncier sur les Terrains (IFT)

(art.10.01.01 du CGI et svts)

|

Impôt sur la valeur estimative du terrain, en fonction

de la culture pratiquée

|

Tarif exprimé en Fmg/ha (1ère cat.

à 5ème cat.) 1% valeur vénale

(6ème cat.)

|

|

Impôt Foncier sur la propriété

bâtie (IFPB)

(art.10.02.01 du CGI et svts)

|

Basé sur la valeur locative (fixée par la

Commission d'évaluation)

|

Taux voté par la Commune

Taux maxima : 10%

Taux minima : 5%

Minimum de perception : Ar 2.000/immeuble

|

|

Impôt de licence sur les alcools et les

produits

alcooliques

(art. 10.06.01 du CGI et svts)

|

Dû sur la vente des produits alcooliques

|

Tarif voté par le Conseil Municipal suivant

|

|

catégorie des licences (2 catégories

gros-détails) :

|

|

Maxima : 200.000 Ar

Minima : 100.000 Ar

Exonérés de licence de l'impôt de licence de

vente : exploitant hotel-restaurant, hotel-bar-restaurant, restaurant,

bar-restaurant (art 10.06.06 du CGI)

Etablissements de nuit : majoration de 50%

|

|

Taux de licence foraine : 5000 Ar/24h

|

|

|

Droit d'accises (DA)

(art. 03.01.01 du CGI

et svts)

|

Droit perçu sur certains produits, fabriqués ou

importés tels que : boissons alcooliques, tabacs, communication par

téléphonie

|

Taux : de 5 à 326% (suivant tableau DA)

|

|

Prélèvement sur les produits des

jeux

(art. 03.02.10 du CGI et svts)

|

Prélèvement libératoire de la TVA

effectué sur :

. produit des jeux d'argents pratiqués dans

les

cercles, maisons de jeux

. toute opération offerte au public faisant

naître l'espérance d'un gain acquis par voie du sort y compris

gain de pari mutuel de toute nature, sweep, sweepstake

|

30%

|

|

Droits d'enregistrement

(Art. 02.01.01 du

CGI et svts)

|

Droits assis sur l'enregistrement de tous les actes

entraînant le transfert de biens proportionnels à la

|

Immeubles : 6%

Bail à durée limitée : 1% et 2%

|

XVI

|

valeur des biens

|

Cession de parts : 0.5%

|

|

|

Actes de sociétés : 0,5% sur capital

|

|

|

Min. de perception : 10.000 Ar

|

XVII

|