Annexe 11 : Modèle redressement

société X, page 2

XX

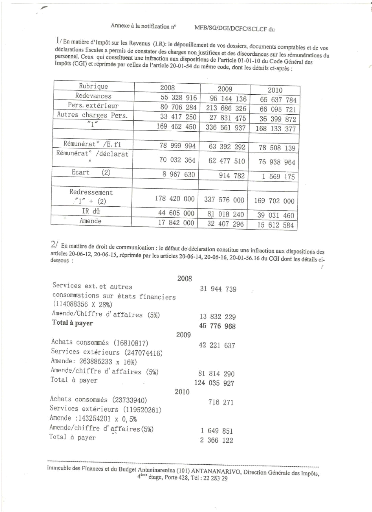

Annexe 12 : Modèle redressement

société Y, page 1

XXI

Annexe 13 : Modèle redressement

société Y, page 2

XXII

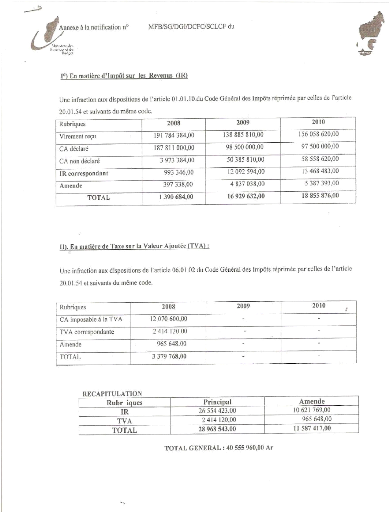

Annexes 14 : Modèle redressement

société Z, page 1

XXIII

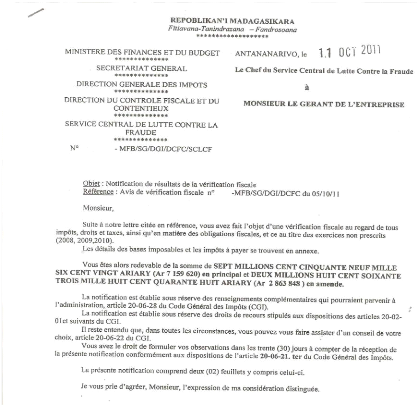

Annexe 15 : Modèle redressement

société Z, page 2

XXIV

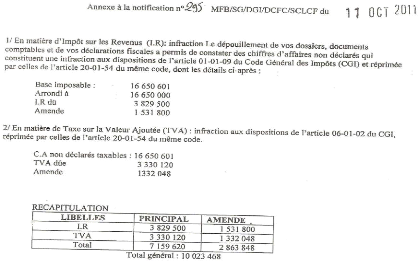

Annexe 16 : Modèle redressement

société Z, page 3

XXV

Annexes 17 : QUESTIONNAIRE D'ENQUETE

NOM DE L'ENTREPRISE :

ADRESSE DE L'ENTREPRISE :

TELEPHONE DE L'ENTREPRISE :

QUESTION GENERALE CONCERNANT L'ENTREPRISE

:

1) Quel est le statut Juridique de l'entreprise ?

2) Où se trouve le siège social de l'entreprise

?

3) A combien s'élève le capital social de

l'entreprise ?

4) Qui dirige l'entreprise ?

5) Dans quel secteur d'activité évolue

l'entreprise ?

6) Quel est l'activité principale de l'entreprise ?

7) Quels sont les principales étapes d'évolution

de l'entreprise ?

QUESTION CONCERNANT LA FISCALITE :

1) Quel est le régime d'imposition de l'entreprise ?

o Régime de l'impôt synthétique

o Régime du réel simplifié

o Régime du réel

o Autres (à spécifier)

2) Quels sont les différents types d'impôts et

taxes payés par l'entreprise ?

o Impôts sur les Revenus (IR)

o Impôts sur les Revenus Capitaux Mobilier (IRCM)

o Impôts synthétiques

o Impôt sur les revenus salariaux (IRSA) o TVA

o Autres (à spécifier)

3) Quels sont les fréquences de paiement de chacune

d'entre elles ?

4) L'entreprise respecte t - elle le régime d'imposition

sui lui est assigné?

Oui Non

5) Si Non, pourquoi ?

6) Comment les dirigeants de l'entreprise gèrent - ils le

facteur fiscal ?

7) Le facteur fiscal est - il un critère de choix de

gestion pour eux ?

XXVI

8) L'entreprise essaye t - elle d'optimiser ses coûts

fiscaux ?

Oui (1) Non (2)

9) Si oui, de quelle manière le fait - elle ? (1)

10) Prévoie t - elle une amélioration de celle -

ci ?

11) Si non, prévoit - elle d'y adhérer ? (2)

Oui Non (3)

12) Si oui, comment compte t - elle procéder ?

13) Si non, pourquoi ? (3)

14) Quel est l'avis de l'entreprise vis-à-vis des

évasions et des fraudes fiscales ?

15) Quel genre de relation l'entreprise a avec l'administration

fiscale?

16) L'entreprise à t - elle déjà eu des

contentieux avec l'administration fiscale ?

Oui Non

17) Si oui, quels sont les motifs de ceux - ci ?

18) Si non, pourquoi ?

19) L'entreprise à t - elle déjà eu des

amendes et/ou pénalités fiscales ?

20) Pour quelles raisons ?

21) L'entreprise à t - elle une personne

spécifique responsable de gérer sa fiscalité ?

Oui Non

22) Si oui, comment se dénomme t - il et quels sont ses

attributions ?

23) Si non, est - ce le comptable qui le gère ?

24) La personne responsable de gérer la fiscalité

maitrise t - elle les législations et les lois en vigueur concernant de

près ou de loin ce facteur fiscal (Code Général des

Impôts, Loi de Finance, Loi 2003 - 036 portant sur les

sociétés commerciales, PCG 2005, ...)

25) Est - elle assez compétente pour résoudre les

enjeux juridiques et fiscaux rencontrés ?

26) Quels sont les risques inhérents à la

fiscalité selon l'entreprise ?

27) Comment l'entreprise trouve le système

déclaratif malgache?

28) Quel est l'avis de l'entreprise vis - à - vis des

législations fiscales en vigueur ?

29) L'entreprise a t - elle une ou des suggestions à

émettre ?

XXVII

TABLE DES MATIERES

REMERCIEMENTS I

RESUME II

GLOSSAIRE III

LISTE DES ABREVIATIONS IV

LISTE DES FIGURES ET TABLEAUX V

INTRODUCTION 1

PARTIE 1 : MATERIELS ET METHODES 6

I. Présentation des entités 6

A. MEDICAL INTERNATIONAL SARL 6

1. Historique 6

2. Activités 6

3. Objectifs 6

4. Régime d'imposition de la Sarl MEDICAL INTERNATIONAL

7

B. BLTC G.I.E 8

1. Historique 8

2. Activités 9

3. Objectifs 9

4. Régime d'imposition de la BLTC G.I.E 9

C. La DGI 10

II. La fiscalité 11

A. Notion de droit fiscal 11

1. L'impôt 11

1.1.Définition 11

1.2.Les caractéristiques de l'impôt 11

2. Sources du droit fiscal 12

B. L'environnement fiscal 12

1. Les entreprises 12

1.1.Les entreprises de grandes envergures 13

1.2.Les petites et moyennes entreprises 13

XXVIII

2. L'Etat et le contribuable 14

2.1.L'Etat 14

2.2.Le contribuable 14

III. Méthodologie 15

A. Technique de documentation 15

1. Recherche bibliographique 15

2. Webographie et sitographie 15

B. Les moyens de collecte des données 16

1. Les visites d'entreprises 16

2. Documentation 16

C. L'enquête 17

1. La pré - enquête 17

1.1.But 17

1.2.Cadre pratique 17

1.3.Approche méthodologique 17

2. Enquête 18

2.1.But 18

2.2.Cadre pratique 18

2.3.Approche méthodologique 19

D. Outils d'analyses 19

1. Le diagnostic SWOT 19

1.1. Utilisation 19

1.2. Avantages et limites 19

2. L'environnement PESTEL 20

IV. Les limites de l'étude 20

V. Chronogramme 21

Conclusion partielle de la première partie

22

PARTIE 2 : RESULTATS 23

I. MEDICAL INTERNATIONAL 23

A. Politique actuelle 23

B. Causes de la politique fiscale de l'entreprise 24

1. Choix de gestion 24

2.

XXIX

Difficulté du système fiscal malgache 24

3. La peur des amendes et pénalités 24

C. Conséquences de la politique fiscale de l'entreprise

25

1. Conséquences négatives 25

2. Conséquences positives 25

D. Politique future 26

II. BLTC 26

A. Politique actuelle 26

B. Causes de la politique fiscale de l'entreprise 27

1. Choix de gestion 27

2. Défi 27

3. Transparence 27

C. Conséquences de la politique fiscale de l'entreprise

27

1. Conséquences négatives 28

2. Conséquences positives 28

D. Politique future 29

III. Le Diagnostic SWOT au niveau fiscal des entreprises

29

A. Politique fiscale de la MEDICAL INTERNATIONAL SARL 29

B. Politique de la BLTC G.I.E 30

IV. L'Etat et l'optimisation fiscale 32

V. Les acquis 34

A. Connaissances théoriques 34

B. Connaissances pratiques 35

Conclusion partielle de la deuxième partie

35

PARTIE 3 : DISCUSSIONS ET RECOMMANDATIONS 36

I. Analyse des résultats de l'enquête

36

A. Analyse de la politique fiscale de la MEDICAL INTERNATIONAL

SARL

1. Forces 36

2. Faiblesses 37

B. Analyse de la politique fiscale de la BLTC G.I.E 37

1. Forces 37

2. Faiblesses 38

XXX

C. Les limites de l'optimisation fiscale 38

1. L'abus de droit 39

2. L'acte anormal de gestion 39

II. Analyse comparative selon le diagnostic SWOT

40

III. Analyse selon l'environnement PESTEL 43

IV. Validation des hypothèses 44

A. la fiscalité : facteur de prise de décision

44

B. la fiscalité : choix de gestion futur 44

V. Recommandations 45

A. Gestion fiscale sécurisée 45

1. Conseils pratiques 45

2. Audit fiscal préventif 46

B. Optimisation fiscale par la maitrise des textes fiscaux :

l'habileté fiscale 47

C. Optimisation fiscale saine 48

1. Optimisation sans abus de droit 48

2. Optimisation sans acte anormal de gestion 49

3. Evitez les évasions et fraudes fiscales (holdups

fiscaux) 50

D. Coûts d'une optimisation fiscale 50

1. Coût d'un consulting fiscal 51

2. Coût de la création d'un département

d'audit fiscal 51

E. Recommandations pour les 02 sociétés 52

1. Solutions pour la MEDICAL INTERNATIONAL 52

2. Solutions pour la BLTC G.I.E 53

Conclusion partielle de la troisième partie

53

CONCLUSION 54

Références I

Bibliographie I

Webographie et sitographie II

Annexes IV

Tables des matières XXV

|