|

1

République Tunisienne

Ministère de l'enseignement supérieur et de

la recherche scientifique

Université de Carthage

Faculté des Sciences Juridiques, Politiques et

Sociales de Tunis

La Gestion Par Objectifs en matière

budgétaire:

l'expérience tunisienne

Mémoire pour l'obtention d'un diplôme de

mastère de recherche en droit

public et sciences politiques

Elaboré et soutenu par

Mlle. Siwar CHERIF

Sous la direction de :

Mme. Raya CHOUBANI

Année Universitaire

2012-2013

2

Remerciements

En préambule, je souhaite adresser tous mes

remerciements aux personnes qui m'ont apporté leur aide et qui ont ainsi

contribué à l'élaboration de ce mémoire,

Tout d'abord, de grands remerciements à Madame Raya

Choubani, directrice de recherche de ce mémoire, pour son aide

précieuse et pour le temps qu'elle a bien voulu me consacrer. J'exprime

ma gratitude à toutes les personnes rencontrées lors des

recherches que j'ai effectuées et qui ont accepté de

répondre à mes interrogations avec gentillesse.

3

Dédicaces

Je dédie ce modeste travail,

A ceux qui me sont les plus chers

au monde ;

A mes parents, pour la patience, le

soutien et les dévouements

consentis pour me voir un jour

réussir le chemin que j'ai choisi.

A mon frère

A mon fiancé Nizar Mellouli

A tous ceux que j'aime et qui

m'aiment.

|

La faculté n'entend donner aucune

approbation ou improbation aux

opinions émises dans ce

mémoire.

Ces opinions doivent être

considérées

comme propres à leur auteur.

|

« Faites-moi de bonnes politiques et je

vous

ferai de bonnes finances

».

5

Baron Louis

6

Liste des principales abréviations

· AJDA : Actualité Juridique

Droit Administratif

· BAR : Budgétisation

Axée sur les Résultats

· CC : Cour des Comptes

· CDF : Cour de Discipline

Financière

· CDBF : Cour de discipline

Budgétaire et Financière

· CCP : Code de la Comptabilité

Publique

· CDMT : Cadre de Dépense

à Moyen Terme

· GBO : Gestion Budgétaire par

Objectifs

· GPO : Gestion Par Objectif

· LOB : Loi Organique du Budget

· LF : Loi de Finances

· LOLF : Loi Organique relative aux la

Loi de Finances

· P : Page

· PAP : Projets Annuels de

Performance

· PPBS

:Planning-Programming- Budgeting System

· RTF : Revue Tunisienne de

Fiscalité

· RCB : Rationalisation

des Choix Budgétaires

· RTD : Revue Tunisienne du Droit

· RFFP : Revue Française des

Finances Publiques

· RAP : Le rapport Annuel de

Performance

· RFAP : Revue Française

d'Administration Publique

· TVA : Taxe sur la Valeur

Ajoutée

· TOFE : Tableau des Opérations

Financières de l'Etat

· UGBO : Unité de Gestion

Budgétaire par Objectifs

· UPCI : Union Pour la

Côté d'Ivoire

7

SOMMAIRE

Première Partie. L'option pour un processus de

budgétisation axée sur les résultats

Chapitre premier/- La budgétisation par

programmes

Chapitre deuxième /- La rénovation de la

nomenclature budgétaire

Deuxième Partie. La consécration d'une

pratique budgétaire centrée sur la performance

Chapitre premier/- L'amélioration de

l'information financière

Chapitre deuxième/-

L'évaluation des politiques publiques mises en

oeuvre

8

Introduction

Il est difficile actuellement, d'aborder la gestion

budgétaire par objectifs (GBO ci-après) sans évoquer le

thème de la bonne gouvernance financière.

La bonne gouvernance se trouve au coeur de la GBO qui cherche

à accroître la transparence des dispositifs financiers et à

diffuser une culture de performance au sein de l'administration publique.

Autrement dit, la GBO se présente comme une condition inhérente

de la nouvelle gouvernance.

La notion de gouvernance devient, comme le note le professeur

Jacques CHEVALIER « une grille d'analyse pertinente pour

décrire les mutations qui vont affecter les appareils d'Etat

»1. C'est d'ailleurs la raison pour laquelle, nous pouvons

admettre que la réforme budgétaire est une réforme de

l'Etat.

Il importe avant de donner un référentiel

d'analyse, d'exposer la définition des mots qui en représentent

le sujet ;

On entend par gestion, l'« Ensemble de pratiques et

de connaissances théoriques ou techniques relatives à la conduite

des organisations, notamment des entreprises »2.

Selon le témoignage du professeur Ridha JENNAYAH la

gestion budgétaire désigne « à la fois la gestion

des autorisations budgétaires mais aussi, le contrôle de cette

gestion. Cet élargissement du concept de gestion budgétaire (...)

s'explique par le critère désormais, instrumentaliste du droit

foncier : dans la mesure où, les institutions budgétaires

apparaissent de plus en plus, au service de la planification

générale, il est évident que le contrôle de la

gestion des autorisations budgétaires, c'est-à-dire à la

fois la vérification de la régularité des

opérations financières mais, aussi l'appréciation de leur

efficacité, doit être considérée comme un

élément du système de gestion »3.

La GBO est, une nouvelle approche de gestion fondée

sur des résultats mesurables répondant aux objectifs et aux

cibles définis préalablement en fonction des services à

fournir, l'essence de cette approche est le recentrage et l'allègement

des réglementations qui fixent des obligations de moyens au profit

d'outils de pilotage qui définissent des obligations de

résultats.4

1 Chevalier (J), « La gouvernance, un nouveau paradigme

étatique ? », RFAP, vol. 1, no 105-106, 2003, P.211.

2

www.larousse.fr.

3 Jennyah (R), Budget et plan, recherches des instruments

budgétaires d'exécution du plan : une approche du droit

économique. Thèse de droit public, Faculté du droit

et des sciences politiques et économiques de Tunis, Tunisie, 1982.

P.304.

4 Abate (B), « La réforme budgétaire et les

attentes de la nouvelle gestion publique », RFFP, N°77, Mars

2002, p61.

9

La gestion par objectif (GPO) est un processus qui sert

à mieux gérer les deniers publics par la rationalisation des

choix publics, mais pour garantir une bonne gestion des finances publiques, une

information financière et budgétaire fiable et exhaustive doit

être accessible et en temps opportun.

La GPO se base donc, sur deux éléments

fondamentaux de la bonne gouvernance à savoir : la transparence et la

performance de la gestion financière.

Par ailleurs, mise à part la volonté politique

qui cherche à s'aligner aux standards internationaux en matière

de finances publiques, la réforme budgétaire se présente

souvent, comme une nécessité et une solution pour une politique

budgétaire souvent caractérisée par la montée du

déficit public, l'absence de maîtrise des dépenses

publiques et l'inadaptation des cadres juridiques aux exigences

d'efficacité et de performance de l'action publique, etc.

A ce stade, un retour sur l'histoire de l'émergence de

la nouvelle gestion publique doit être évoqué.

En effet, c'est au lendemain de la seconde guerre mondiale,

que s'est développée aux Etats Unis et en Europe, une nouvelle

approche de la gestion publique basée sur trois piliers ;

efficacité, efficience et résultats, avec un souci

d'améliorer la qualité du service public rendu avec un moindre

coût selon une logique managériale et une rationalisation de

l'action publique.

Dans ce sens, l'administration publique était

appelée à améliorer ses performances et à mieux

utiliser les moyens mis à sa disposition. Antérieurement,

l'administration américaine avait utilisé des techniques

rationnelles. Ces techniques furent reprises sous le nom de planning,

programming budgeting system par le ministre de la défense, M. Robert

Mac-Namara en 1961.

En 1965, le président Johnson étendit

l'expérience à tous les départements civils. Ses

successeurs ont perfectionné le système qui prit le nom de

management by objectifs (MBO) sous Nixon et de zéro base budgeting (ZBB)

sous Carter.

La France paraissent dès 1970 a institué la

méthode Rationalisation des Choix Budgétaires (RCB ci

après) pour effectuer des choix rationnels concernant soit une partie de

ses activités soit la totalité de son budget (budget de

programme).

La méthode RCB s'est imposée en France, suite

aux pressions de plus en plus, fortes résultant de l'ampleur des besoins

et de la limitation des ressources qui ont conduit à se vouer à

l'exigence de rentabilité dont, l'ancien budget inadapté.

Cependant, la détermination des objectifs est une question très

délicate car, les résultats sont qualitatifs et ont des

répercussions multiples, ce qui les rend difficiles à

évaluer.

10

Même si cette méthode incite à la rigueur,

à la précision et la bonne évaluation des

décisions, elle permet une meilleure gestion du budget de l'Etat par une

meilleure allocation des ressources de l'Etat. On passe ainsi, d'une

autorisation de dépenser à une obligation de réaliser des

objectifs assignés et donc à une obligation de résultats.

Et ce n'est qu'avec la réforme budgétaire apportée par la

loi organique relative aux lois de finances du 1er aout 2001 en

France que la GBO prend plus de sens.

La nouvelle gestion publique a trouvé

également, son écho dans les pays maghrébins ; prenons

ainsi l'exemple, du Maroc qui a lancé dès 2001,

une réforme progressive de son cadre budgétaire.

Ladite réforme, s'insère dans un contexte

favorable pour consolider la bonne gouvernance et maintenir la stabilité

du cadre macro-économique par la maîtrise du déficit

budgétaire et de l'inflation afin de, promouvoir la croissance

économique et financière.

Renforcer l'efficacité de l'action publique et

accroître la performance en orientant le budget vers les résultats

telles sont les finalités de la reforme lancée en Maroc.

A cet effet, le gouvernement marocain a institué la

programmation pluriannuelle des dépenses c'est ainsi que, la circulaire

du premier ministre en date du 8 février 2007 a invité l'ensemble

des départements ministériels à procéder à

l'élaboration de Cadre de dépenses à moyen terme (CDMT) se

rapportent à leur secteurs d'activité et ce, pour les besoins de

préparation des projets de la loi de finances pour l'année 2008

ainsi, 14 départements ministériels ont élaboré

leur CDMT sectoriels5.

En outre, nous marquons également, le renforcement de

la transparence budgétaire à travers l'enrichissement des

documents budgétaires accompagnant la loi de finances, la

réduction du retard dans la préparation des lois de

règlements du budget de 7 à 2 ans, et la publication du

`budget citoyen' qui sert comme son nom l'indique à

présenter une information budgétaire assez simple et

compréhensible destinée aux citoyens (vulgarisation de

l'information budgétaire).

Le Maroc a réalisé des avancées

marquantes au niveau de la réforme budgétaire. Néanmoins,

la diffusion limitée de la culture de performance présente un

point de fragilité et donc, le chantier de réforme reste

inachevé à ce stade.

En Tunisie, La mise en place de la gestion budgétaire

par objectifs remonte en réalité à 1996 avec le

décret N°96-1236 autorisant les ministres à «

instituer des unités de gestion pour réaliser des projets

déterminés».

Ce dispositif a été utilisé pour la

création de différents équipements (construction d'un

barrage, d'un hôpital..), également en 2003 et notamment, avec le

décret du 24 novembre

5 Brahim Arjdal SYMPOSIUM INTERNATIONAL «

L'évolution du rôle des parlements dans le processus

budgétaire: Les expériences des pays UPCI et les États

membres de l'UE » Session trois - Table ronde II 23-25 Septembre 2010

Anemon Hôtel, Afyonkarahisar Maroc.Page7.

11

2003 qui a instauré au sein du ministère des

finances une unité chargée de préparer la GBO6

.

En 2004, le législateur a consacré dans la Loi

Organique du Budget (LOB) les bases de la nouvelle méthode de gestion.

En vertu de l'article 11 (nouveau) de la LOB 2004 qui prévoit que «

La loi de finances peut autoriser l'affectation des crédits selon

des programmes et des missions ».Cependant, cela ne signifie pas que

l'ancienne politique budgétaire tunisienne a été

menée sans objectifs.

L'article 1 de la LOB depuis 1967 est un exemple

édifiant à cet égard, ledit article dispose que : «

La loi des finances prévoit et autorise l'ensemble des charges et

des ressources de l'Etat dans le cadre des objectifs des plans de

développement ».

En 2008, un nouveau décret (Décret du 30

décembre août 2008) est venu renforcer le processus de

réforme avec la création des unités GBO dites

sectorielles7 limitée au début aux cinq

ministères8. Toutefois, la liste des ministères

concernés a été étendue9.

En outre, un comité interministériel pour la

coordination et la conduite du projet de réforme de la GBO a

été crée, il s'agit d'une instance présidée

par le Premier Ministre, en charge de suivre et promouvoir la réforme

dans la durée, et de prendre les décisions de mise en oeuvre.

6 Décret N°2003-2424 du 24 novembre 2003, portant

création d'une unité de gestion par objectifs pour la

réalisation du projet de réforme de la gestion du budget de

l'Etat et fixant son organisation et les modalités de son

fonctionnement, (JORT N°97/2003, p. 3527).

7 Décret n° 2008-4112 du 30 décembre 2008,

portant création d'une unité de gestion par objectifs pour la

réalisation du projet de réforme de la gestion du budget de

l'Etat et fixant son organisation et les modalités de son fonctionnement

(JORT N°4 du 13 janvier 2009 page 153).

8 Ministères de la 1 er vague :

Le Ministère de l'Agriculture, le Ministère de la

Santé Publique. le Ministère de l'Enseignement supérieur

et de la Recherche, le Ministère de l'Éducation nationale et le

Ministère de la Formation professionnelle et l'Emploi.

9 Ministères de la 2éme vague :

Ministère des finances. Ministère de l'industrie.

Ministère de

l'équipement.Ministère du transport.

Ministères de la 3éme vague

:

Ministère du domaine de l'état et des affaires

foncières.

Ministère des affaires de la femme.

Ministère du tourisme.

Ministère de la culture et de la conservation du

patrimoine.

Ministère de la planification et de la coopération

internationale.

Ministère du développement régional.

Ministère de l'environnement.

Ministère de la jeunesse et des sports.

Ministère des affaires sociales.

Ministère du commerce

Ministère des technologies de l'information et de la

communication

.

12

Cette instance permet également, de mobiliser les

ministres, les cadres centraux et déconcentrés des

ministères sur la consolidation de la dynamique de changement au sein de

leurs administrations, l'octroi des moyens et appuis techniques, la formation

des acteurs etc.

A la lumière de ce qui procède, nous remarquons

que la Tunisie a mis en place plusieurs dispositifs institutionnels et

opérationnels pour structurer la réforme de sa gestion publique.

Néanmoins, cette réforme a été critiquée en

raison de sa lenteur ;

« La Tunisie a adopté une approche

évolutive de la réforme avec le soutien de la Banque mondiale et

de l'Union européenne afin de, développer une réforme

financière et administrative spécifique à la Tunisie.

Ainsi, les idées analysées et débattues par les

fonctionnaires tunisiens, le sont à la lumière des

expériences internationales. Les modifications convenues sont ensuite

introduites de manière progressive et expérimentale, minimisant

les risques et autorisant les réajustements »10.

La réforme lancée n'a pas été

exclusive. En effet, l'article 11 précité de la LOB 2004 ouvre

seulement, la possibilité d'affecter les crédits autorisant les

dépenses selon des programmes et missions, ledit article n'exclut pas la

classification organique et classique des crédits qui

s'intéressent surtout, à la nature et au montant de la

dépense donc, basée sur une logique de moyens. Il nous semble

clair que, la Tunisie a fait une démarche progressive et lente. Mais,

qui convient aux mieux à ses capacités institutionnelles,

réglementaires et expérimentales de réforme.

L'implantation de la GBO traduit une volonté de la

part des pouvoirs publics de passer d'une gestion de moyens vers une gestion

axée sur les résultats et la performance notamment, de

l'administration publique tunisienne.

Dans ce cadre, plusieurs critiques ont été

souvent adressés au budget de moyens, puisque, ce dernier

n'établit pas un lien clair entre le budget et les politiques publiques,

caractérisées souvent, par une programmation budgétaire

à horizon annuel et un plan triennal limité aux dépenses

d'investissement, ce mode de gestion est lié par une nomenclature

budgétaire par nature des dépenses qui ne donne pas une

information lisible et exhaustive des destinations des crédits et des

objectifs poursuivis.

Par ailleurs, le contrôle à priori des

dépenses et même le contrôle à posteriori est un

contrôle ayant comme ultime but, de s'assurer de la

régularité sans se soucier de l'efficacité et l'efficience

des politiques mises en oeuvre.

Les débats actuels tournent autour du point de savoir

comment la GBO constitue-elle un levier contre ces incohérences du

budget de moyens ?

En effet, la GPO vise un nouveau mode de gestion, ce mode de

gestion nécessite un degré de transparence des dispositifs

financiers de l'Etat, dans le sens où, il permet la mise en place d'un

budget établi par programmes traduisant les politiques publiques avec

des indicateurs de performance permettant de mesurer la réalisation des

objectifs assignées et d'apprécier l'apport

présenté par les responsables des programmes, ces derniers sont

tenus de rendre compte non seulement, de l'emploi des ressources, mais aussi

des résultats de leurs services.

10

www.gbo.tn.

13

La GPO s'insère dans une perspective pluriannuelle

permettant d'assurer le suivi du budget en cours, le budget en

préparation et le budget futur. La programmation pluriannuelle assure

une lisibilité quant à la politique budgétaire

définie à court et à moyen terme.

Dans ce même sens, la nomenclature budgétaire

devait être matricielle et programmatique reprenant non seulement, la

nature mais surtout, la destination des dépenses par une

répartition des crédits par objectifs ainsi, le programme est

désormais, l'unité de spécialisations des

crédits

Actuellement, la GPO est au centre des débats dans le

monde, s'agissant d'un standard international en matière de la gestion

des finances publiques d'autant plus que, la GBO présente pour la

Tunisie une nécessité politique économique, sociale et

démocratique plus qu'un simple modèle international à

suivre. Tenant compte de la spécificité de notre pays qui doit

prendre en considération deux éléments contradictoires

à la fois ; les multiples revendications politiques, sociales et

économique soulevées notamment, après la révolution

tunisienne et les limites au niveau des ressources naturelles ainsi que, le

déficit budgétaire qui demeure toujours en croissance.

L'étude de la GPO a une double importance non

seulement pédagogique, mais aussi pratique liée à la

conjoncture politique, économique et sociale de la Tunisie ;

L'intérêt théorique d'étude de ce

sujet réside à démontrer la conception du cadre

budgétaire par objectifs.

Sur un plan pratique, cette étude met l'accent sur

l'esquisse de la réforme et impose la question de comment

l'améliorer.

De ce qui précède, nous pouvons

considérer que la réforme de la gestion budgétaire des

Etats est un processus à la fois ambitieux et complexe du fait qu'elle

exige un changement à la fois au niveau politique, juridique,

institutionnel et aussi culturel.

Suite à cette réflexion, il parait légitime

de poser la question suivante :

- Quelles sont les axes sur lesquelles

s'appuient les pouvoirs publics pour mettre en oeuvre la GBO?

Pour mettre en oeuvre le projet de la GBO, les pouvoirs

publics ont opté pour un processus de budgétisation axée

sur les résultats (première partie), afin de consacrer une

pratique budgétaire centrée sur la performance (deuxième

partie).

Première Partie. L'option pour un processus de

budgétisation axée sur les résultats :

La Tunisie a cherché à instituer le projet de

GBO, à travers l'amendement de la LOB en 13 mai 2004.

Ce choix de la GPO s'explique par, la volonté de

remédier aux insuffisances du système budgétaire actuel

caractérisé par le fait qu'il s'agit :

« ...d'un budget de moyens : le budget d'un

ministère ou d'un organisme administratif donné n'est pas une

prévision reliant chaque action entreprise à un ensemble de

coûts économiques,

Mais, simplement un recensement, en termes financiers des

divers moyens mise en oeuvre... »11.

En effet, il n'existe aucune définition

universellement reconnue de ce qui constitue exactement la budgétisation

axée sur les résultats (BAR ci-après). Néanmoins,

la BAR peut être définie selon le secrétaire

général des nations unies comme « (...) une

procédure budgétaire dans laquelle : a) la formulation des

programmes s'articule autour d'un ensemble d'objectifs prédéfinis

et de résultats escomptés; b) les ressources nécessaires

seraient déterminées à partir des résultats

escomptés, en fonction des produits requis pour obtenir ceux-ci; c) les

résultats obtenus seraient mesurés à l'aide d'indicateurs

objectifs ».12

Une autre définition utile, plus concise, a

été présentée au cours d'une réunion

d'information du Secrétariat des Nations Unies le 19 juillet 1999 :

« la BAR consiste à élaborer des budgets-programmes sur

la base d'un certain nombre de résultats souhaités qui sont

articulés dès le début du processus budgétaire et

par référence, auxquels les résultats effectivement

obtenus sont mesurés en fin d'exercice »13.

Selon les experts internationaux, un système de

gestion performante repose sur l'existence de six facteurs à savoir :

11 Kessler (Ph) et Texier (Fr), le budget de

programmes. Edition berger-levrault. Paris, 1973. P.19.

12 Rapport du conseil exécutif de l'Organisation des

nations unies pour l'éducation, la science et la culture

« Budgétisation axée sur les

résultats : expériences des organisations des nations unies

» Paris, 10 août 2000. P.10.

14

13 Ibid.

15

- Des objectifs clairs assignés à

l'organisation en cause ;

- Des indicateurs de performance,

associés à ces objectifs

- Un système d'information comptable sur

les résultats de l'action ;

- Des souplesses de gestion accordées

aux responsables de l'action (thème de la fongibilité des

crédits)

- Une procédure d'allocation des moyens

budgétaires fondée sur les résultats obtenus, des

contrôles responsables et adaptés.14

La réforme de la gestion publique est une tâche

ardue et complexe puisque, la notion de la GPO est structurée autour des

différents éléments qui s'imbriquent les uns aux autres,

ce qui nécessite la maîtrise de plusieurs techniques

financières et administratives.

D'ailleurs, la mise en oeuvre de GBO comporte plusieurs

thématiques (la nomenclature budgétaire, les cadres de

dépenses à moyen terme global et sectoriel, la modernisation des

contrôles, la démarche de performance, la réforme du cadre

réglementaire et législatif) complémentaires et plusieurs

étapes.

La GBO ne se résume pas en une simple innovation d'un

mode de gestion, mais, une réforme profonde et globale exigeant une

réadaptation du cadre institutionnel, opérationnel et juridique

pour être conforme à l'esprit de la nouvelle gestion publique

fondée sur une culture de performance.

Tous ces éléments expliquent la

complexité de la GBO sur le plan théorique et pratique.

D'ailleurs, la réforme de la gestion publique développée

un peu partout dans le monde est une réforme qualifiée souvent,

comme une réforme de `longue haleine et en perpétuelle

évolution'15.

Dans ce sens, la Tunisie a adopté une approche

graduelle pour la mise en place du système de gestion budgétaire

par objectifs afin de, mettre en place une réforme répondant aux

standards internationaux avec une adaptation spécifique à la

Tunisie ; à ses besoins et ses capacités.

La mise en place d'un tel système requiert des

préalables au premier rang desquels, on trouve l'introduction de

certaines modifications quant à la présentation,

préparation et exécution du budget, tout en l'adaptant aux

exigences de la GPO. Cela nécessitera par ailleurs, d'instituer une

budgétisation par programmes (chapitre premier) axée sur les

résultats, et de rénover la nomenclature budgétaire

(chapitre deuxième) afin de, garantir la lisibilité des comptes

publics ce, dans l'objectif de respecter les exigences du nouveau

système de gestion et renforcer la bonne gouvernance

budgétaire.

Chapitre premier/- La budgétisation par

programmes

14 OCDE, « Les traitements du privé pour le public

», éditions OCDE, Paris 1993. P.13.

15 Khochtali (A), « Budgétisation et

gouvernance publique transparente en Tunisie » in colloque

international `5ème Réunion annuelle des hauts responsables du

budget des pays du Moyen-Orient et de l'Afrique du nord' organisé par

l'OCDE et l'Ecole Nationale des Finances sous l'intitulé le 15 et

16 novembre 2012.

16

« Le passage d'une logique de moyens à une

logique de résultats se manifeste par l'abandon de la

budgétisation par postes de dépenses, matérialisés

par des chapitres budgétaires, pour faire place à une

budgétisation par programmes»16.

Une budgétisation par programmes correspond à

une présentation par programmes traduisant les politiques publiques,

mais aussi un mode d'affectation des crédits lié aux coûts

de la politique publique par rapport aux objectifs et aux résultats

escomptés.

Ce nouveau mode de budgétisation présente un

processus en cours d'élaboration au niveau du cadre budgétaire

tunisien nécessite une segmentation des politiques publiques tout en

identifiant clairement la destination précise des crédits et en

faisant le découpage des actions entreprises conformément,

à la politique publique définie.

Ce mode de budgétisation permet de faire un lien

interactif entre l'allocation et les résultats recherchés par les

politiques menées.

Pour être conforme à l'esprit de ce nouveau

système, la programmation budgétaire doit être

stratégique (Section1) dans le sens où, elle doit traduire la

stratégie et la politique publique choisie par le gouvernement.

Toutefois, on ne peut pas mesurer les résultats des objectifs

assignés sans le recours à des indicateurs de performance

(section 2), clé de voûte d'une budgétisation par

programmes.

Ainsi, selon le témoignage de Gérard Braun :

« La plupart des grands pays industrialisés ont

profondément réformé leur procédure

budgétaire et leurs méthodes comptables au cours des

dernières années. Ces réformes ont

généralement visé à mettre en place des budgets

axés non plus seulement sur les moyens,(...), mais surtout sur des

objectifs qu'il s'agit d'évaluer grâce à des indicateurs de

résultats pertinents »17.

Section 1. La programmation budgétaire

stratégique :

La Tunisie s'est engagée dans la transformation de son

cadre de gestion budgétaire, afin de développer une approche

budgétaire axée sur les résultats, désignée

sous la bannière de la GBO. La nouvelle gestion publique implique de

placer le budget dans une perspective pluriannuelle.

La technique de la pluri-annualité crée un cadre

budgétaire propice à la bonne gouvernance ;

La pluri- annualité exige que le gouvernement indique

clairement ses priorités à moyen terme. Avec cette

démarche, il est plus difficile pour un gouvernement d'échapper

à ses engagements puisque, il est tenu de faire face aux coûts de

ses engagements.

16 Catteau (D), La LOLF et la modernisation de la gestion

publique, édition Dalloz, France, 2008. P.35.

17 BRAUN (G), Rapport d'information intitulé,

fait au nom de la commission des finances, « Etude comparative portant sur

la réforme de l'Etat à l'étranger », n°348

(2000-2001).

www.sénat.fr. (Page

consultée le 23/06/2013).

17

La règle de la pluri-annualité permet une

maîtrise des dépenses publiques puisque, elle institue

l'établissement des projections de différentes dépenses du

budget et renforce la pérennité des politiques publiques et une

meilleure allocation des ressources.

« .. La pluriannualité facilite la mise en

place de réformes structurelles et la réalisation

d'économies. La fixation de plafonds pluriannuels pour chaque

ministère :

- Clarifie le volume des

économies exigés sur les trois années à venir

;

- Exige la mise en place de

réformes durables au lieu de mesures d'austérités

provisoires ... »18, écrit Richard HUGUES.

Pour mieux cerner la question d'une programmation

budgétaire à moyen terme, il convient tout d'abord de

s'arrêter aux exigences de cette programmation (§1er)

afin de, relever les instruments de sa mise en oeuvre

(§2ème).

Premier paragraphe/- Les exigences d'une

programmation budgétaire à moyen terme :

La programmation budgétaire à moyen terme met

en cause, le principe de l'annualité budgétaire (A) «

dans la mesure où, elle constitue la seule technique qui confère

à certaines prévisions et autorisations budgétaires une

dimension pluriannuelle. Du fait de la programmation des dépenses, le

budget perd, du moins en partie son caractère annuel

»19.

Au surplus, la programmation budgétaire à moyen

terme est liée par une procédure précise qui doit

être respectée (B).

A- L'infléchissement du principe d'annualité

:

Le principe de l'annualité signifie que,

l'autorisation de percevoir les ressources et de réaliser les

dépenses, donnée par la loi de finances, n'est valable que pour

une année.

L'article 1er de la loi n° 67-53 du décembre 1967

portant LOB dispose que :

« La loi de finances prévoit et autorise,

pour chaque année, l'ensemble des charges et des ressources de l'Etat

».

Et l'article 2 du même texte ajoute que : «

L'année budgétaire commence le 1er janvier et se termine le

31 décembre».

Le principe d'annualité budgétaire est un

principe simple à comprendre théoriquement. Mais, contraignant au

niveau de la pratique.

18 Huges (R ), « Le budget pluriannuel au Royaume-Uni

» in `La bonne gouvernance des finances publiques dans le monde'

(S. dir Michel Bouvier), édition LGDJ. France. 2010. P.229.

19 Chelli (S), « Programmation des dépenses

d'investissement et annualité budgétaire », RTD.

1982. P.432.

18

Dans ce sens, le professeur Ahmed Essoussi à

estimé que : « Le principe d'annualité représente

un cadre étroit et par trop rigide »20 notamment,

en ce qui concerne les dépenses ;

«...Pour les dépenses, la situation est (...)

complexe puisque, celles-ci présentent des périodicités

diverses allant d'un jour jusqu'à plusieurs années. Il a donc

été nécessaire de prévoir des dérogations

autorisant la souplesse nécessaire de à l'accomplissement des

opérations budgétaires...»21.

Une application stricte du principe d'annualité

budgétaire suppose que, tout crédit prévu au budget d'un

exercice soit utilisé lors de l'exécution de ce budget, ou,

à défaut, il fait l'objet d'une annulation. Cela interdit toute

faculté de report consistant à renvoyer sur l'exercice suivant le

crédit budgétaire qui n'aurait pas été

dépensé.

Cette règle renvoie à un système

précis d'exécution des opérations financières de

l'Etat ; des établissements publics dotés d'un budget

rattaché pour ordre au budget de l'Etat et des fonds spéciaux du

trésor qui est le système de la gestion consacré par

l'article 44 de la LOB.

L'exécution de la loi de finances doit être

réalisée dans l'année civile administrative,

c'est-à-dire entre le 1er janvier et le 31 décembre

date à laquelle les crédits non utilisés sont

annulés. A contrario, la règle de l'annualité interdit

d'inscrire dans la loi de finances des autorisations budgétaires portant

sur plusieurs années hormis, les exceptions prévues par la

loi.

A la lumière des contraintes que suscite le principe

d'annualité, une exigence d'infléchissement dudit, principe s'est

présentée avec acuité particulière au niveau de la

pratique.

En pratique, le cadre annuel du budget a été

assoupli et dans certains cas de figure, il a même été

écarté ; en effet, le législateur a admis son

dépassement dans le cadre de la comptabilisation annuelle des recettes

et des dépenses de gestion et dans le cadre des dépenses de

développement ;

La comptabilisation annuelle des recettes et des

dépenses qui permet de clôturer l'année budgétaire

et de préparer la loi de règlement du budget de l'Etat se fait

donc, selon le système de la gestion22.

Celui-ci consiste à ne comptabiliser que les recettes

et les dépenses effectivement encaissée et payées à

la date du 31 décembre.

Dans le même sens, l'article 3 du code de la

comptabilité publique (CCP ci-après) apporte une analyse

détaillée quant au fonctionnement du système de la

gestion, puisqu'il précise que:

20 ESSOUSSI (A), Finances publiques, édition

Latrach, Tunisie. 2013. P.51.

21 Ibid.

22 L'autre système d'exécution du budget est le

système de l'exercice qui consiste à comptabiliser toutes les

recettes et les dépenses autorisées par la loi de finances

quelque soit la date du paiement ou de l'encaissement.

19

« Les opérations financières de l'Etat

... (des établissements publics, des collectivités publiques

locales et organismes assimilés) ... sont exécutées dans

le cadre du système de la gestion. Sont seules considérées

comme appartenant à la gestion et au budget correspondant, les recettes

encaissées et les dépenses ordonnancées dans les douze

(12) mois de l'année budgétaire ....»

Dans ce même cadre, L'article 89 du CCP précise que

:

« Les engagements de dépenses s'imputent sur

les crédits du budget de l'année en cours (...) et que (...)

l'exécution des dépenses courantes doit se faire au plus tard le

31 décembre de la même année ».

Enfin, l'article 92 du CCP prévoit que : «

Les engagements dont l'exécution prévue pour le 31

décembre au plus tard n'a pu intervenir à cette date, ou dont,

l'ordonnancement n'a pu être effectué avant la clôture de la

gestion, sont annulés. Les dépenses correspondantes peuvent faire

l'objet d'un nouvel engagement sur les crédits ouverts pour les

mêmes services au budget de l'année suivante.»

D'après toutes ces dispositions, il résulte que

le système applicable est celui de la gestion, qui désigne que

:

· Les opérations financières de l'Etat

doivent être, réalisées entre le 1er janvier et le 31

décembre ;

· Les crédits non utilisés sont

annulés le 31 décembre. ;

· Les dépenses déjà engagées

mais, non achevées au 31 décembre, ne peuvent pas être

réalisées et sont annulées (à charge du vote de

nouveaux crédits pour l'année suivante)23.

En Tunisie, le législateur a choisi le système

de la gestion tout en introduisant un certain nombre d'aménagements

permettant de prolonger l'année civile de vingt jours pour prolonger le

délai d'exécution de la loi de finances.

Par ailleurs, l'Etat appelé à réaliser

des programmes de développement et des dépenses d'investissement

qui, par nature, ne peuvent s'inscrire dans le cadre limité d'une

année ce qui porte atteinte au principe de l'annualité. Il a

fallu chercher un équilibre entre deux objectifs contradictoires : la

nécessité politique du contrôle annuel du parlement et la

nécessité économique de l'investissement à long

terme. Le législateur a mis en oeuvre des outils juridiques qui

réalisent cette conciliation.

Dans les articles 13 et 14 de la LOB, il fait la distinction

entre l'autorisation des crédits de programmes qui concerne une

opération dans son ensemble et qui est valable sans limitation de

durée et l'autorisation des crédits de paiement qui intervient

chaque année pour l'ensemble des crédits effectivement

réalisés au cours de l'année et qui sont inscrits dans la

loi de finances (LF). Et les crédits d'engagement, qui constituent la

somme maximale des crédits autorisés par loi de finances pour

l'exécution annuel du projet (estimation annuelle).

Le principe d'annualité a connu plusieurs

dérogations ; il s'agit de la pratique de plus en plus, répandue

des reports de crédits. Il s'agit de permettre à un crédit

budgétaire non consommé au

23 Chikhaoui (L), Cours des finances publiques, ENA.

Tunisie. P. 24. (Disponible sur le site :

www.ena.tn)

20

titre d'un exercice et qui devrait donc, être

annulé d'être ouvert à nouveau au titre de l'année

budgétaire suivante selon une procédure simplifiée.

Ainsi, les excédents des fonds du trésor sont

reportables d'année en année indique l'article 21 de la LOB, cet

assouplissement se situe dans le cadre de la nouvelle gestion publique qui vise

à responsabiliser les gestionnaires en raccordant la possibilité

d'atteindre les objectifs voulus en contrepartie, d'une certaine souplesse des

règles d'exécution.

La budgétisation par programme implique de placer le

budget de l'Etat dans une perspective pluriannuelle. Une telle perspective

suppose l'infléchissement du principe d'annualité, mais

également le respect de la procédure du cadre de dépenses

à moyen terme.

Ce mode de budgétisation permet de donner un nouvel

élan à l'action publique basé sur les priorités

stratégiques du gouvernement, la programmation pluriannuelle se

présente ainsi comme la claire expression des choix budgétaires

de l'Etat.

B- Le respect de la procédure du

Cadre des Dépenses à Moyen Terme :

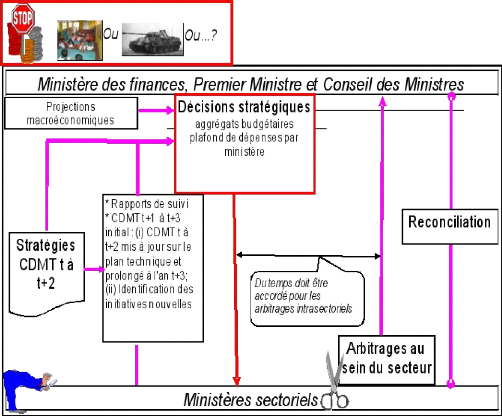

Le CDMT se passe par une procédure dite, de

budgétisation en deux temps (Voir annexe n°1) composée de

deux phases selon le schéma directeur pour le développement d'une

gestion budgétaire par objectifs en Tunisie : une phase de cadrage et

une phase de préparation des prévisions budgétaires.

La phase de cadrage visant à tracer la politique

budgétaire afin d'assurer, le lien entre les objectifs visés et

le budget de l'Etat.

La phase de cadrage est basée sur la préparation

d'un TOFE prévisionnel et un CDMT global. Par ailleurs, un schéma

de référence d'application de la procédure CDMT peut

être tracé « Préalablement à

l'établissement de ce cadrage, et pour lui fournir des

éléments, les ministères sectoriels préparent dans

certains pays des CDMT sectoriels initiaux comprenant: la mise à jour

technique des CDMT préparés l'année

précédente, sans accroissement de leur enveloppe

financière, cette mise à jour donnant les dépenses de

référence mentionnées ci-dessus et

présentées de manière clairement séparée de

ces CDMT mis à jour, des propositions d'initiatives nouvelles

»24.

En ce qui concerne, la deuxième phase qui est la phase

de préparation des prévisions budgétaire, celle-ci

comportant les arbitrages inter-sectoriels qui sont effectués par les

ministères sectoriels sous l'approbation du ministre des finances tout

en respectant les plafonds des dépenses déterminées dans

la phase de cadrage25.

Il revient également, au ministre des finances de

vérifier la cohérence de propositions sectorielles par rapport

aux plafonds des dépenses et les objectifs stratégiques

assignées dans le plan du développement ainsi que, les autres

documents stratégiques.

24 Schéma directeur pour le développement d'une

gestion budgétaire par objectifs en Tunisie, Banque mondiale Mars2009.

Tunisie. P.12.

25 Ibid.

21

L'introduction de la pluri-annualité dans la

procédure budgétaire constitue une étape nécessaire

pour l'approfondissement d'une gestion publique axée sur les

résultats.

La question qui se pose, à cet égard, est de

savoir : quels sont les instruments d'une programmation budgétaire

pluriannuelle ?

Deuxième paragraphe/- Les instruments de

programmation budgétaire à moyen terme :

Il s'agit d'inscrire le budget dans un cadre pluriannuel

permettant d'assurer le suivi entre le budget en cours, le budget en

préparation et les budgets futurs de manière à assurer une

certaine continuité financière.

Cette planification glissante peut prendre la forme d'un Cadre

de Dépense à Moyen Terme (CDMT) généralement

triennal qui est d'ailleurs, en cours d'élaboration en Tunisie en vue de

GPO26.

Les instruments de programmation budgétaire à

moyen terme se résument à la préparation d'un cadre

macro-économique à moyen terme (A) et un Tableau des

Opérations Financières de l'Etat (TOFE) prévisionnel

(B).

A- La préparation d'un cadre macro-économique

à moyen terme :

Le budget est par définition l'ensemble des documents

votées par le parlement qui prévoit et autorise les ressources et

les charges de l'Etat pour chaque année (Article 1 de la LOB).

Toutefois, le budget ne doit pas être résumé à un

simple acte technique de prévision et d'autorisation annuelle. Mais, il

doit répondre aux stratégies et politique budgétaire

suivie en tenant compte de la conjoncture économique du pays (harmonie

entre budget et plan du développement), C'est ainsi que, la

préparation d'un cadre macroéconomique à moyen terme est

l'un des instruments de programmation budgétaire à moyen

terme.

En effet, «...un cadre macroéconomique

à moyen terme comprend une projection des principaux comptes

macroéconomiques, dont notamment ; l'équilibre entre les emplois

et les ressources du marché des biens et services (PIB, consommation,

investissement national brut, importations et exportations); la situation

monétaire; la balance des paiements (importation, exportations,

mouvement des capitaux, etc.); les opérations financières de

l'Etat qui sont présentées dans un tableau des opérations

financières de l'Etat (TOFE) prévisionnel

»27.

Le CDMT présente, par rapport au budget, les

caractéristiques suivantes :

26 Union Européenne - Banque Mondiale - Banque Africaine

de développement ; Performance de la gestion des finances publiques en

Tunisie, Rapport Final, Juin 2011

22

- il n'est pas contraint par les normes de

présentation du budget ; il est souvent moins détaillé que

le budget ;

- Il est pluriannuel,

- Il permet, au cours de la

procédure budgétaire d'assurer que le budget de l'année et

les budgets suivants respecteront un certain nombre d'exigences :

- La soutenabilité au regard

des évolutions macro-économiques ;

- Le respect, au niveau de

l'allocation intersectorielle, de la stratégie du gouvernement ;

- La crédibilité

vis-à-vis des gestionnaires qui disposent de possibilités de

gestion à moyen terme28.

Le CDMT vise à faciliter la programmation des

politiques publiques. Les dépenses doivent être projetées

ensemble. Les projections de dépense du CDMT sont établies selon

un cadre pluriannuel allant de trois à quatre ans. Un horizon plus court

est souvent insuffisant pour estimer l'impact budgétaire futur des

programmes budgétisés.

Il convient de souligner que, « la préparation

d'un CDMT ne se substitue ni au plan de développement économique

et social, ni au budget annuel. Il vise à établir le lien entre,

d'une part, les objectifs stratégiques et le Plan et, d'autre part, le

budget annuel en définissant le cheminement pour l'atteinte de ces

objectifs et en encadrant les adaptations du budget requises pour la mise en

oeuvre des actions retenues »29.

La programmation budgétaire à moyen terme

nécessite la préparation d'un cadre macroéconomique

à moyen terme qui permet de prendre en considération les

circonstances économiques et financières (la situation

monétaire, la balance de paiement, les opérations

financières de l'Etat qui sont présentées dans un TOFE

prévisionnel etc.) ce tout au long du cycle de préparation du

budget.

Par ailleurs, Le développement d'une approche

budgétaire pluriannuelle est un élément important d'une

budgétisation basée sur les politiques publiques. Une telle

approche peut faciliter le suivi de la performance, en donnant un cadre pour le

suivi du progrès réalisé. Son développement a

été engagé avec l'élaboration du (CDMT)

»30.

La Tunisie dispose d'un certain nombre de documents de

planification à moyen et à long terme. Dans ce sens, le plan

2007-2011, a été révisé selon le nouveau cadre du

plan glissant, il présente les objectifs de développement ainsi

que, les politiques et les réformes prévues durant le

quinquennat. Il comporte trois parties :

27 Guide méthodologique du Cadre de Dépenses

à Moyen Terme, Union Européenne- République Tunisienne,

Decembre2009. P.5.

28

www.gbo.tn

29 Guide méthodologique du Cadre de Dépenses

à Moyen Terme de l'Union Européenne- Tunisie. Décembre

2009. P.4

30 Guide méthodologique du Cadre de Dépenses

à Moyen Terme de l'Union Européenne- Tunisie. Décembre

2009. P.2

23

a) Les orientations et priorités et le rythme

prévu de développement durant le quinquennat 2007-2011

b) Le contenu sectoriel du plan qui comprend les objectifs,

les politiques, les programmes et les projets à mettre en

exécution dans tous les secteurs ;

c) Le contenu régional du plan, comprenant les

orientations générales et les politiques en matière de

développement régional ainsi que les stratégies et

programmes de développement régionaux.

En effet, des évaluations à mi-parcours ont

été réalisés en 2009, afin d'actualiser le

XIème plan de développement ainsi que, le budget

économique pour l'an 2013 préparé en décembre 2012

par le ministre du développement régional et de la planification.

Le budget économique traduit une volonté politique d'avancer au

niveau du projet de réforme de la gestion publique conformément,

aux principes de la bonne gouvernance afin de, moderniser la gestion publique

et améliorer la qualité du service public rendu.

En perspective, le processus engagé pour

l'élaboration d'un CDMT global est de nature à renforcer le lien

entre le Plan et le Budget ainsi que, le processus d'allocations

budgétaires. Il devrait permettre le cadrage des CDMT sectoriels en

cours de développement, notamment, dans le cadre des expériences

pilotes de la réforme GBO.

La préparation d'un cadre macro-économique est

un instrument indispensable pour la programmation budgétaire à

moyen terme. Néanmoins, cet instrument ne peut être utile qu'avec

l'existence d'un tableau des opérations financières de l'Etat

(TOFE).

B- Le Tableau des Opérations Financières de

l'Etat prévisionnel:

Le TOFE contient les prévisions des recettes et des

dépenses par nature économique, il est souvent pluriannuel et

régulièrement actualisé au cours de préparation du

budget afin de tracer une vision globale et claire de la conjoncture

économique du pays.

Le TOFE est préparé par la direction

générale des ressources et des équilibres (DGRE) du MF en

coordination avec le ministère du Développement et de la

Coopération internationale (MDCI), qui est responsable de la

préparation des projections macro-économiques31.

La détermination de la politique budgétaire

globale ne peut pas être limitée aux seules projections du TOFE

par conséquent, le TOFE doit être accompagné par des

études analytiques. (Analyse de risque en cas de retournement des

passifs éventuels etc.)

Assurer la discipline financière globale, telle est la

finalité du TOFE, ce dernier doit être basé sur des

prévisions réalistes et en temps utile. Toutefois, pour des

questions de délai de disponibilité des données et pour

concentrer les efforts sur l'essentiel, dans un premier temps,

31 Guide méthodologique du Cadre de Dépenses

à Moyen Terme de l'Union Européenne- Tunisie. Décembre

2009. P.5

24

le TOFE qui sera préparé dans le cadre de

l'exercice CDMT sera limité à l'administration publique centrale,

hors caisses de sécurité sociale et hors certains

établissements administratifs32.

La GBO s'intègre dans une perspective pluriannuelle

reflétant la politique publique définie et les priorités

stratégiques du gouvernement. Ces objectifs feront par la suite l'objet

d'évaluations à travers, la présentation des indicateurs

permettront de mesurer la réalisation des objectifs assignés.

Section deuxième. La présentation

nécessaire des indicateurs de performance :

La GPO vise essentiellement à assurer l'efficience

requise dans l'exécution des différents programmes publics en

utilisant des techniques modernes de placement des ressources dans des projets

précis.

La Tunisie à innové un mode de

budgétisation par programmes avec la réforme de la LOB du 13 mai

2004 en se référent à l'article 11 de la LOB

précitée qui prévoit que « la loi de finances

peut autoriser l'affectation des crédits selon des programmes et des

missions.. ».

En effet, la budgétisation par programmes regroupe des

crédits alloués par le ministère selon les programmes

publics. Le programme regroupe un ensemble d'activités qui

répondent à des objectifs et des orientations établis par

le gouvernement et le ministère, les résultats de ces programmes

qui peuvent s'étaler sur plusieurs années feront l'objet

d'évaluation selon des indicateurs objectifs.

En tout état de cause, il faut procéder à

une identification (§1er) et au meilleur choix des indicateurs

(§2ème), afin de garantir une évaluation fiable des

politiques publiques.

Premier Paragraphe/- L'identification des indicateurs

de performance :

La mesure de la performance sert à renseigner sur

l'efficacité de l'action publique et la pertinence des choix de gestion.

Dans ce cadre, les indicateurs constituent l'indispensable outil de

détermination des politiques publiques. Il convient à cet

égard, d'étudier au préalable la typologie des indicateurs

(A) afin d'aborder l'importance (B) de ceux-ci.

A- La typologie des indicateurs :

Il convient de signaler qu'il y a plusieurs types d'indicateurs,

nous citons à titre indicatif ;

32 Guide méthodologique du Cadre de Dépenses

à Moyen Terme de l'Union Européenne- Tunisie. Décembre

2009. P.6.

25

Les indicateurs d'efficience relèvent un souci de

mesurer la bonne utilisation des moyens par rapport aux résultats

obtenus33.

Les indicateurs d'efficacité servent à

apprécier l'impact des actions sur la société compte tenu

des objectifs visés et des moyens consommées34

;

Et les « ...indicateurs de l'impact qui montrent

l'impact du programme et qui montrent les conséquences de son

exécution »35 etc.

En Tunisie, les indicateurs de performance sont

regroupés dans des projets annuels de performance (PAP) associés

à chaque programme et annexés au projet de loi de finances sur

lesquels les gestionnaires s'engagent à rendre compte. Les gestionnaires

peuvent à cet égard présenter des propositions en vue

d'améliorer et développer la performance pour chaque

programme.

Le PAP est préparé par chaque ministère.

La présentation du PAP suit un découpage de l'activité du

ministère par programmes, avec les objectifs et les indicateurs de

performance correspondants à chaque programme ;

Le PAP consolidé par ministère peut, être

accompagné, d'une présentation des orientations

stratégiques du ministère, décrivant brièvement,

les politiques publiques dont, le ministère a la charge. Pour chacune

d'elles, une présentation de la stratégie du ministère,

structurée autour des principales orientations retenues, peut être

faite. Enoncée en termes clairs et concis, celle-ci doit être

suffisamment argumentée, s'appuyer sur un diagnostic solide, rappelant

les éléments de contexte, les marges de manoeuvres disponibles,

et les attentes qui en découlent pour les usagers. Il s'agit d'une

courte introduction à la présentation des PAP par

programme36.

Ces projets et mêmes les rapports de suivi de la

performance par ministère et programme doivent être produits,

largement diffusés et audités.

En Tunisie, les cinq ministères pilotes de la

première vague, concernés par la mise en place d'une GPO, ont

présenté des rapports annuels de performances relatifs au budget

de 2011.

Le rapport annuel de performance (RAP) est annexé

à la loi clôturant le budget et présenté selon la

même démarche suivie pour la présentation du projet annuel

de performance dans l'objectif de faire une comparaison entre les deux

documents (le rapport et le projet annuel de performance).

Après avoir élaboré, à titre

indicatif la typologie des indicateurs en quoi consiste l'importance de ceux-ci

au sein de la nouvelle gestion publique ?

33 Poli (R), « les indicateurs de performance de la

dépense publique », RFFP, N°82-2003.P.111.

34 Ibid. P.111.

35 Dunand (Ph) et Greffe (X), Problèmes

budgétaires contemporains, édition Presses Universitaire de

France. Paris 1970. P.166.

36 Guide méthodologique de l'Union Européenne,

'suivi de la performance et choix des indicateur' décembre 2009.

Tunisie. P.18.

26

B-L'importance des indicateurs de performance :

Un indicateur peut être défini comme la «

représentation chiffrée qui mesure la réalisation d'un

objectif et permet d'apprécier le plus objectivement possible l'atteinte

d'une performance. Le tableau chronologique relatif à un indicateur

permet de représenter les réalisations des années

passées et les cibles que le responsable de programme vise pour

l'année en cours et pour les années de projection

»37.

Dans ce sens, l'article 51 de la LOLF française

précise que la présentation des actions de l'Etat est faite au

regard « des coûts associés, des objectifs poursuivis,

des résultats obtenus et attendus pour les années à venir

mesurés au moyen d'indicateurs précis dont, le choix est

justifié ».

La quête d'une cohérence entre les objectifs

escomptés et les moyens déployés exige une extrême

rigueur dans la mise en oeuvre des indicateurs.

L'indicateur de performance permet une évaluation

précise des politiques publiques mises en oeuvre après la mise en

place des programmes. Bien entendu, ces indicateurs doivent être

établis avant l'exécution des programmes.

Toute administration ou responsable a besoin d'indicateurs lui

permettant de suivre ses objectifs. Ces indicateurs présentent une

grande utilité car, ils permettent une bonne appréhension des

résultats attendus et impliquant une gestion performante des

responsables en facilitant la prise de bonne décision en temps

opportun.

Autrement dit, les indicateurs de performance fournissent au

gestionnaire des éléments pour améliorer sa gestion.

Les indicateurs de performances constituent un outil de

gestion axée sur les résultats, ces derniers constituent des

éléments fondamentaux à prendre en considération et

à bien les choisir prenons par exemple, le nombre d'heures de travail

dans un service est bien moins significatif que le nombre de dossiers

traités38.

Par conséquent, la simple présence des

indicateurs ne préserve pas son utilité et donc, une importance

doit être accordée au choix des indicateurs

Deuxième Paragraphe/- Le choix des indicateurs

:

Les indicateurs doivent répondre à plusieurs

caractéristiques et présenter un nombre de qualités (A)

fixées par le guide méthodologique de la performance. En tenant

en compte la difficulté d'établir des indicateurs (B).

A- Les qualités des

indicateurs :

37 Guide méthodologique de l'Union Européenne,

'suivi de la performance et choix des indicateur' décembre 2009.

Tunisie. P.7-8

38 Mas (F), Gestion privé pour service publics :

Manager l'administration. Inter éditions. Paris, 1990. P.129.

27

Les indicateurs doivent être pertinents, pratiques et

quantifiables ;

L'indicateur doit être pertinent c'est-à-dire, il

doit être spécifique avec l'objectif escompté et

présenter une information précise et substantielle du

résultat attendu.

L'indicateur doit être pratique et compréhensible

autrement dit, lisible et peut être compris par tous (le gouvernement le

parlement les gestionnaires et le citoyen) en tenant compte des non

spécialistes.

L'indicateur doit être aussi quantifiable et non pas

qualitatif. Cela désigne que l'indicateur doit être

chiffré, fiable et vérifiable ; « Un indicateur ne doit

pas être manipulable. Pour cela, il doit être bien défini.

Sa méthodologie de construction et de production doit être

clairement énoncée, et connue de tous, de manière à

pouvoir l'analyser et l'interpréter en toute connaissance de cause.

Chaque indicateur doit être soigneusement documenté, et faire

l'objet d'une fiche signalétique explicitant ses conditions

d'élaboration »39.

En Tunisie, le protocole d'expérimentation pour le

système de la gestion budgétaire par objectifs a prévu

d'établir des indicateurs de performance, ces derniers présentent

« un apport ne se limite pas seulement à produire une

information chiffrée sur le niveau des réalisations et la

qualité des services rendus mais également à fournir les

informations nécessaires pour la préparation des programmes

annexées au budget de l'Etat »40.

Le choix d'indicateur doit être tout simplement

approprié aux objectifs fixés.

Il faut garder à l'esprit que la mise en place des

indicateurs comportant ces critères est une tâche complexe car,

elle repose sur de nombreux éléments interactifs difficiles

à maîtriser ce qui justifie, la difficulté d'établir

des indicateurs.

B- La difficulté d'établir des indicateurs de

performance :

La Tunisie a aujourd'hui atteint un premier palier dans la

réforme GBO notamment, au niveau des indicateurs de performance, c'est

ainsi que cinq ministères41 de la première vague ont

produit des indicateurs de performance dans la présentation et la

préparation de leurs budgets. Toutefois, un chantier reste à

entamé et il est nécessaire à ce stade de se

référer aux expériences étrangères en la

matière pour surmonter la difficulté d'établir des

indicateurs de performance.

La France a connu cette difficulté au niveau de la loi de

finances pour 2006.

39 Mas (F), Op, cit. P.18.

40 Ayari (M), La bonne gouvernance financière,

mémoire en vue de l'obtention du mastère en droit public et

financier, Faculté des sciences juridiques, politiques et sociales.

Tunis, 2006-2007. P.92.

41 Le Ministère de l'Agriculture, le Ministère de

la Santé Publique. Le Ministère de l'Enseignement

supérieur et de la Recherche, le Ministère de l'Éducation

nationale et le Ministère de la Formation professionnelle et

l'Emploi.

28

En effet, « ... plusieurs problèmes peuvent

être relevés. Parfois les objectifs apparaissent trop ambitieux ou

en décalage avec le contenu du programme, plus encore, ils sont dans

certains cas, identiques pour plusieurs programmes ce qui nécessite une

coordination. La mission du

comité interministériel d'audit des

programmes (CIAP) avait relevé certains incohérences dans le

choix des incitateurs »42.

Un autre problème au niveau de mesure de la performance

s'est posé et il est relatif au nombre élevé des

indicateurs qui risque de diminuer la valeur de ces indicateurs.

Il convient à cet égard, d'évoquer les

difficultés souvent rencontrées lors du choix des indicateurs. La

plus grande inquiétude face aux indicateurs concerne la facilité

de compression ou la complexité et la fiabilité discutable des

indicateurs ;

Les indicateurs peuvent être incompréhensibles et

enfermés dans « un vocabulaire d'inspiration purement

technocratique »43, ce qui peut remettre en question leur

utilité.

Un autre problème, qui peut être

évoqué, concerne l'indisponibilité des indicateurs.

Autrement dit, les indicateurs en construction ou non encore

préparés.

En France, « l'examen des avant PAP permet de constater

que de nombreux indicateurs proposés par les ministères ne

peuvent à ce jour être renseignés (64% selon la direction

de la réforme budgétaire) »44.

A titre d'exemple, « L'évolution des

indicateurs de moyens ou d'activité ne renseigne pas, par

définition, sur la manière plus ou moins optimale dont, les

services gèrent l'argent public, mais uniquement sur le volume des

crédits qui leur sont attribués et le niveau d'activités

que ceux-ci permettent. Ce type d'indicateurs doit impérativement

être écarté, car il est susceptible de cautionner des

logiques de consommation de crédits tout à fait négatives

pour les finances publiques, en contradiction totale avec les effets globaux

vertueux recherchés par les concepteurs de la LOLF

»45.

A la lumière de ce qui procède, la GBO combine un

système de budgétisation par programme juxtaposé par des

indicateurs de performance substituant une logique de résultats à

une logique de moyens. Toutefois, le passage d'un budget de moyen à un

budget de résultat exige une transparence des dispositifs financiers.

Pour réaliser cette exigence une rénovation au

niveau de la nomenclature budgétaire semble être nécessaire

pour améliorer la lisibilité des comptes publics.

Chapitre deuxième /- La rénovation de la

nomenclature budgétaire :

42 Pariente (A) et Coulibaly (A-S) « Programmes et mesure de

la performance en France et dans les pays africains », RFFP,

N°98-juin 2007. P.40.

43 Catteau (D), Op, cit. P.154.

44 Bouvard (M), Migaud (D), Courson (C ) et Brard (J-P). Rapport

d'information sur la mise en oeuvre de la loi organique n°2001-692 du

1er août 2001 relative aux lois de finances, (disponible

sur

www.assemblée-nationale.fr).

(Page consultée le 23/06/2013).

45 Ibid .

29

L'autorisation budgétaire n'est pas une autorisation

pour exécuter des recettes et des dépenses dans leur

globalité. Il ne s'agit pas de donner au gouvernement un chèque

en blanc sans savoir qu'elle est l'origine de ses ressources et la destination

de ses dépenses conformément, au principe de

spécialité qui se fonde sur la nomenclature

budgétaire46.

La signification même du principe de

spécialité est de permettre aux parlementaires de connaître

l'origine de chaque recette et la destination de chaque dépense.

« Plus précisément, la

spécialité concerne principalement les dépenses, qui sont

ventilées de la manière la plus précise possible afin

d'éviter les risques d'abus, de gaspillage ou des constitutions de

`caisses noires' »47.

La transparence du budget de l'Etat et plus

précisément, la lisibilité des comptes publics a toujours

été une condition inhérente à la mission de

contrôle politique dévolue au parlement dans le cadre de

l'autorisation budgétaire.

Dans ce cadre, la transparence préconisée pour

atteindre de la gouvernance financière a pour objectif de permettre

à tous les acteurs de la société civile de pouvoir

comprendre le dispositif financier de l'Etat.

Cette exigence de transparence ne peut être remplie

qu'à travers une classification programmatique des dépenses qui

pourrait traduire la politique publique suivie par l'Etat afin de, garantir

l'efficacité des dépenses publiques.

En dépit de, nombreuses réformes qui ont

touché la LOB notamment, la réforme du 13 mai 2004 dite de GPO

vise à améliorer l'efficacité et l'efficience de l'action

publique, le système actuel de classification des dépenses reste

un système du budget de moyens.

Une destination par nature des dépenses est retenue.

Mais la réforme initiée par la LOB du 13 mai 2004 a introduit la

possibilité d'allouer les enveloppes budgétaires par programmes

et par missions.

Un passage d'un budget de moyens à un budget de

résultats devrait voir le jour. De même, il y a une exigence de

passer d'une classification par nature des crédits (section

première) à une répartition par objectifs (section

deuxième).

Section première. D'une classification par

nature des crédits (...) :

La classification des dépenses est plus complexe que la

classification des recettes car, elle présente plusieurs clés de

lectures. En effet, la classification des dépenses peut tenir compte de

l'organe responsable du crédit, elle est ainsi une classification

administrative (§ 1er) ou alors, elle peut tenir compte de l'impact

économique et social des dépenses et c'est la classification

économique (§2ème).

46 Choubani (R), Cours de finances publiques, 1er

année mastère de recherche en droit public et sciences politiques

à la faculté des sciences juridiques, politiques et sociales de

Tunis.2011-2012.

47 Chikhaoui (L), Précis des finances publiques :

tome 1 droit budgétaire, édition Centre de Publication

Universitaire. Tunisie. 2004. P.172.

30

Premier paragraphe/- La classification administrative

:

La nomenclature budgétaire intéresse la

présentation des recettes et des dépenses en fonction de leur

nature en les classant sous des différentes subdivisions.

La classification des dépenses est prévue par la

LOB n°67-53 du 8 décembre 1967 telle que modifiée

ultérieurement et à diverses reprises par les lois organiques

n°96-103 du 25 novembre 1996 et n°2004-42 du 13 mai 2004.

La nomenclature budgétaire propose principalement la

distinction entre deux catégories d'opérations financières

; opérations de gestion ou opération de

fonctionnement qui forment le titre 1 du budget de l'Etat.

Les opérations du titre 1 ont un caractère

répétitif. Elles se renouvellent chaque année d'autre

part, il y des opérations non ordinaires de l'Etat qui sont des

opérations exceptionnelles dans le sens où,

une fois organisés elles ne sont pas reprises dans le

budget de l'Etat à titre d'exemple : l'emprunt...

La difficulté majeure de la classification des

dépenses est qu'actuellement elle est à la fois organique,

économique et fonctionnelle c'est-à-dire qu'elle répond en

même temps à plusieurs questions à savoir qui est

responsable du crédit ? Quelle est la fonction du crédit ? Quelle

est sa nature ?

Pour cela la nomenclature budgétaire était assez

complexe ainsi qu'il ressort des articles 3, 4, 5, 9 et 11 de la LOB ;

La classification des dépenses est une classification

à double entrée permettant de saisir qui dépense.

D'une manière générale, la classification

des dépenses permet de comprendre et de saisir l'ensemble de

l'activité de l'Etat, elle a donc évolué en fonction du

rôle de l'Etat c'est aussi que les finances publiques classiques se

limitent à reproduire dans les tableaux de dépenses, les grands

divisions de la structure gouvernementale pour chaque subdivision de

l'administration (chaque ministère), le document budgétaire

retrace les moyens mis à la disposition des services que ce soit des

crédits pour payer le personnel ou des crédits pour l'achat du

matériel nécessaire au fonctionnement de

l'administration48. C'est ce qui présente une classification

administrative concrétisant souvent un budget de moyens qui regroupe les

crédits mis à la disposition de chaque structure

administrative.

La classification administrative est la classification la plus

ancienne des dépenses publiques, elle s'intéresse à la

nature de la dépense. Mais, elle tient compte aussi du service

responsable de la dépense

48 V/ Jenayah (R), Budget et Plan, Recherche sur les

instruments budgétaires d'exécution du plan : Une approche de

droit économique, Thèse de droit public, Faculté de

droit et des sciences politiques et économiques de Tunis. Tunisie,

1982.

31

Toute autorisation de dépense se traduit dans le budget

par une « ouverture de crédit ». Le crédit

constitue en fait une autorisation juridique de dépenser qui porte sur

deux éléments : l'objet de la dépense et son montant.

L'article 11 de la LOB indique ainsi que « la loi de

finances ouvre les crédits par partie et par chapitre pour les

dépenses de gestion, les dépenses de développement et les

dépenses des fonds spéciaux du trésor. Le chapitre

budgétaire regroupe l'ensemble des crédits mis à la

disposition de chaque chef d'administration... »

Le chapitre budgétaire permet de savoir combien va-on

dépenser pour une année budgétaire N, pour chaque

département ministériel donné. Cependant, il existe des

chapitres qui ne correspondant à un département

ministériel, prenons l'exemple du chapitres relatif aux dépenses

imprévues et non reparties et au chapitre relatif à la dette

publique.

« La classification organique des dépenses

tend à calquer les grands structures de l'Etat... des chapitres

spécifique ont été successivement prévus pour la

dette et les dépenses imprévus. Ainsi la gestion de la dette

publique est centralisée au niveau du Ministère des finances.

Ceci afin d'assurer une meilleure gestion de la dette notamment, en tenant

compte des fluctuations des taux de change. Les dépenses imprévus

sont mises sous l'autorité du président de la république

»49

Pour ce qui est de la classification fonctionnelle, celle-ci

elle consiste à ventiler les crédits en fonction des secteurs

dans lesquelles l'Etat intervient.

La présentation fonctionnelle du budget a

été consacrée en France par la Loi Organique sur la Loi de

Finances (LOLF) du 1er août 2001 celle-ci consacre, en effet

la gestion publique par objectifs en adoptant une présentation du budget

par programmes et par missions.

En Tunisie, la LOB a consacré une répartition

fonctionnelle des dépenses au niveau des parties50. Cette

répartition sert à regrouper les opérations des pouvoirs

publics selon leur destination, autrement dit, d'après les

différentes fonctions et missions assumées par eux.

L'article 3 de la LOB indique que « les dépenses

de l'Etat comprennent

-les dépenses de gestion et les dépenses des

intérêts de la dette publique qui constituent le titre I.

- les dépenses de développement et le

remboursement du principal de la dette publique qui constituent le titre

II

- les dépenses des fonds du trésor

Les dépenses de l'Etat sont regroupées au sein

de douze parties »

49 Ayari (M), La bonne gouvernance financière,

Mémoire en vue de l'obtention du mastère en droit public et

financier à la Faculté des Sciences Juridiques, Politiques et

Sociales 2006.P.42.

50 Idem (même référence

précédente et même page)

32

Cette classification est affinée sur la base d'une

nomenclature budgétaire ainsi que le prévoit l'article 12 de la

LOB qui indique que : «Les crédits ouverts sont répartis

à l'intérieur de chaque partie par articles, paragraphe et sous

paragraphe selon leur nature et leur destination et ce conformément

à une nomenclature qui sera fixée par décret

».

C'est le décret n° 99-529 du 8 Mars

199951 fixant la nomenclature du budget de l'Etat qui est venu

préciser la ventilation des crédits. Il indique dans son article

3 que « chaque article du budget est défini par 5 chiffres, les

deux premiers désignant la partie à laquelle appartient

l'article, les trois autres, le numéro d'ordre de l'article...

».

Il convient de souligner que, mis à part les chapitres

spécifiques relatifs à la dette publique, aux dépenses

imprévues et aux fonds du trésor qui regroupent les

dépenses de manière synthétique selon un critère

fonctionnel, la nomenclature budgétaire consacrée par la LOB

révèle que le budget de l'Etat reste un budget de moyens qui ne

fait pas clairement apparaître les objectifs poursuivis par

celui-ci52.

L'évolution du rôle de l'Etat a montré les

insuffisances de la classification administrative. En effet, celle-ci nous ne

nous renseigne pas sur les répercussions économiques des

dépenses publiques. C'est d'ailleurs la raison pour laquelle, la

classification administrative des dépenses a été

complétée par une classification économique tout en

restant dans la logique d'un budget de moyens.

Deuxième paragraphe/- La classification

économique :

Un ensemble de facteurs ont conduit à faire le lien

entre les dépenses publiques et des éléments

extérieurs qui peuvent être politiques, sociaux ou

économiques.

Sur le plan de la pensée économique, Keynes a

démontré le lien de causalité qui peut exister entre

certains instruments budgétaires et la relance de l'économie et

notamment de l'emploi.

En Tunisie, c'est la LOB n°60-1 du 12 mars 1960 tel que

modifié53 ultérieurement à plusieurs reprises

qui a adopté la classification économique des dépenses.

La classification économique ayant pour finalité

d'adapter les techniques budgétaires aux impératifs de la

planification. Elle a pour objectif de renforcer le lien entre le budget et le

plan du développement.

La classification économique doit refléter les

secteurs prioritaires de l'Etat et par là même informer sur la

politique budgétaire qui doit être clairement définie.

Toutefois, la répartition par nature tient compte de deux

critères essentiels à savoir ; l'auteur ou le service responsable