Section 4. EVOLUTION HISTORIQUE DE LA PRATIQUE

COMPTABLE AUX USA

La méthode comptable dite des efforts réussis,

des efforts couronnés de succès ou encore appelée par

l'ICCA de la recherche fructueuse a été appliquée sous

plusieurs formes variées pendant plus de soixante années. Ce

n'est qu'au début des années cinquante que la méthode

comptable dite du coût complet ou du coût entier ait fait son

apparition. Actuellement, les 20 plus grandes entreprises

pétrolières aux Etats Unis utilisent la méthode des

efforts réussis alors que la moitié des 150 plus grandes

entreprises suivantes utilisent la méthode du coût

complet21.

Au milieu des années soixante, plusieurs professionnels

comptables et analystes financiers commençaient à se soucier de

la diversité des méthodes comptables utilisées par les

entreprises d'exploration et de production pétrolière. En effet,

non seulement les méthodes du coût complet et des efforts

réussis étaient toutes les deux utilisées, mais plusieurs

versions dans leur application sont apparues, rendant par conséquent

difficile la comparaison des états financiers des différentes

entreprises pétrolières. Ainsi, l'AICPA a suggéré,

dans son Accounting Research Study N° 11 publié en 1969,

l'élimination de la méthode du coût complet et

l'application de la méthode des efforts réussis uniquement.

En 1973, l'embargo pétrolier décidé par

les pays arabes à l'encontre des Etats-Unis d'Amérique a

suscité l'intérêt du public et de plusieurs organismes

officiels dans l'industrie pétrolière. Cet intérêt

croissant a résulté en la publication de la loi "Energy

Policy and Conservation Act" de 1975 qui prônait, entre autre, la

constitution d'une base de données

21 Oil & Gas Journal's OGL 200 database, 1999

51

Les Méthodes de Prise en Compte des Coûts de

Recherche et de Développement des Hydrocarbures

nationale regroupant l'ensemble de l'information

financière relative aux entreprises d'exploration et de production

pétrolière. Ainsi, dans un objectif d'harmonisation de

l'information financière déclarée au département de

l'énergie, cette loi mis à la charge de la SEC la tache

d'élaborer des règles comptables spécifiques au secteur

pétrolier tout en lui autorisant de reposer sur des normes comptables

à élaborer par le FASB si elle les jugeait satisfaisantes.

En décembre1977, le FASB a publié le SFAS 19,

intitulé "Financial Accounting and Reporting for Oil and Gas

Producing Companies". Cette norme préconisait l'application d'une

des versions de la méthode des efforts réussis pour la

détermination des coûts à porter à l'actif et fixait

certains principes comptables pour la comptabilisation des transferts des

propriétés minières. En outre, elle a prescrit la

publication d'informations financières auditées concernant

l'impôt différé, les réserves minérales

prouvées et certains coûts des activités d'exploration et

de production.

En mars et avril 1978, le SFAS 19 a été

largement discutée et critiquée par les représentants des

sociétés pétrolières à la SEC. Cette

dernière a fini par publier en août 1978 l'Accounting Series

Release N° 253 dans laquelle elle considérait que ni la

méthode des efforts réussis, ni la méthode du coût

complet fournissaient une image fidèle du fait qu'elles ne prenaient pas

en compte la valeur des réserves minérales découvertes et

ne reflétaient pas le "résultat réel" de

l'activité d'exploration. En conséquence, la SEC proposa une

nouvelle méthode révolutionnaire, qu'elle suggéra

d'étudier, basée sur la valorisation des réserves mises en

évidence "Reserve Recognition Accounting".

Selon cette méthode, les réserves

minérales prouvées sont prises en compte dans les états

financiers pour une valeur calculée selon des règles plutôt

arbitraires; tout changement dans la valeur de ces réserves est

immédiatement constaté en résultat.

Jusqu'à ce que cette nouvelle méthode comptable

soit étudiée et développée, la SEC a

autorisé les sociétés cotées en bourse et celles

tombant sous son égide à utiliser soit la méthode des

efforts réussis, telle que définie par le SFAS 19, soit la

méthode du coût complet telle qu'elle l'a défini.

Néanmoins, la SEC a exigé l'établissement d'états

financiers selon la méthode de valorisation des réserves,

à publier entant qu'information supplémentaire.

52

Les Méthodes de Prise en Compte des Coûts de

Recherche et de Développement des Hydrocarbures

En décembre 1978, la SEC publia l'ASR N° 257 et

l'ASR N° 258 dans lesquelles elle définit les règles

d'application des méthodes des efforts réussis et du coût

complet, respectivement. Les règles spécifiques à la

méthode des efforts réussis étaient essentiellement celles

prévues par le SFAS 19. Ces règles sont actuellement

regroupées dans le "Code of Federal Regulations", alias S-X,

article 4, section 10, auxquelles nous y référons ci-après

par Reg. S-X Rule 4-10.

Suite à l'action de la SEC autorisant les

sociétés cotées en bourses à utiliser l'une des

deux méthodes comptables ci-dessus mentionnées, le FASB publia en

février 1979 le SFAS 25 dans lequel il suspendit la plupart des

dispositions comptables du SFAS 19 et prescrivit la méthode des efforts

réussis comme méthode préférable mais non

obligatoire. Elle autorisa, en outre, la publication d'informations

financières relatives aux réserves minérales

prouvées hors états financiers et donc sans être

auditées22. En 1979 et en 1980, la SEC a reporté,

à deux reprises, ses exigences quant à l'audit des informations

financières relatives aux réserves prouvées, avant de les

abandonner définitivement en 1981.

En février 1981, la SEC annonça, qu'après

étude, la méthode comptable de valorisation des réserves

présentait plusieurs inconvénients et s'avérait par

conséquent inappropriée à retenir. Elle annonça en

outre que le FASB entreprendrait un projet d'établissement d'une norme

comptable pour définir les informations à fournir par les

entreprises pétrolières dans les notes aux états

financiers. Suite à cette déclaration, le FASB publia en novembre

1982 le SFAS 69 qui fût adopté par la SEC en décembre 1982

avec quelques modifications mineures. Cette norme prescrivit, entre autre, la

publication d'informations non auditées sur la valeur actuelle nette des

cash-flows futurs résultant de la production des réserves

prouvées.

La controverse sur les deux méthodes comptables,

jugées toutes les deux acceptables mais profondément

différentes, a repris en 1986 quand le bureau du chef comptable de la

SEC a proposé à la commission d'interdire l'utilisation de la

méthode du coût complet. La commission a toutefois rejeté

sa proposition en l'automne 1986.

22 Bien que les entreprises hors juridiction de la

SEC n'avaient pas d'obligations comptables particulières, la plupart

d'entre-elles avaient toutefois adopté l'une des deux méthodes

prescrites par la SEC, suite aux conseils de leurs auditeurs.

53

Les Méthodes de Prise en Compte des Coûts de

Recherche et de Développement des Hydrocarbures

En mars 1995 le FASB publia le SFAS 121 traitant de la

dépréciation23 des actifs à long terme. Cette

norme ne traite que des propriétés minières

prouvées dans le cadre de la méthode des efforts réussis

et ne modifie pas les dispositions du SFAS 19 traitant de la

dépréciation des propriétés minières non

prouvées. Les entreprises utilisant la méthode du coût

complet restaient toujours régies par les dispositions de la Reg. S-X

Rule 4-10 qui prévoit des règles généralement plus

conservatrices en la matière.

En mai 1996 la SEC révisa la Reg. S-X Rule 4-10 pour

abroger certaines dispositions concernant la méthode des efforts

réussis24 et ajouta un nouvel alinéa25 par

lequel elle obligea les sociétés utilisant déjà la

méthode des efforts réussis à se conformer aux

dispositions du SFAS 19 tel qu'amendé.

23 Terme utilisé par la norme IAS 36 dans sa

version française entant que traduction du terme anglo-saxon

"Impairment" (Normes Comptables Internationales 1999, traduction

française, Edition Expert Comptable Média - p.703.)

24 Il s'agit des alinéas (b), (c), (d), (e),

(f), (g) et (h) de la Reg. S-X Rule 4-10

25 Il s'agit de l'alinéa (b) de la Reg. S-X

Rule 4-10

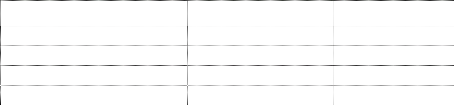

Mise en Application des Méthodes de

Prise en Compte des Coûts de Recherche

et de Développement des Hydrocarbures

Coûts d'acquisition

Coûts de prospection et d'exploration Actif ! Charges

Actif

Coûts des forages d'exploration Actif ! Charges Actif

Coûts de développement

Efforts réussis

Actif

Actif

Coût complet

Actif

Actif

54

Mise en Application des Méthodes de Prise en Compte

des Coûts de Recherche et de Développement des

Hydrocarbures

Au sens des dispositions du cadre conceptuel de la

comptabilité financière, le critère déterminant

pour la prise en compte d'un actif, c'est le contrôle par une entreprise

d'avantages économiques futurs probables en termes de cash-flows futurs.

Dans l'industrie pétrolière, la probabilité de ces

avantages économiques futurs est croissante en fonction de l'avancement

des travaux de recherche, de développement et de production. Pour cette

raison, la phase d'activité a été historiquement un

facteur important dans la détermination des coûts encourus

à porter à l'actif et ceux à constater en charges.

Dans le présent chapitre nous nous concentrerons sur

les traitements comptables consacrés aux différents coûts

de recherche et de développement dans le cadre de la méthode des

efforts réussis. En effet, la méthode du coût complet ne

présente pas de difficultés particulières à ce

niveau puisque tous les coûts sont portés à l'actif

indépendamment de leur phase d'engagement. Pour chaque phase, nous

présenterons les règles générales de prise en

compte des coûts y relatifs avant d'étudier les difficultés

comptables qui peuvent surgir dans certains cas particuliers.

Le tableau suivant résume les traitements comptables

les plus répandus dans le cadre de la méthode des efforts

réussis et celle du coût complet, sans pour autant refléter

l'ensemble des interprétations qui pourraient exister en pratique.

55

Mise en Application des Méthodes de Prise en

Compte des Coûts de Recherche et de Développement des

Hydrocarbures

|