Section 3. LA METHODE DES EFFORTS REUSSIS

La méthode des efforts réussis est

généralement utilisée par les entreprises

pétrolières de grande taille dont le résultat peut

absorber des coûts d'exploration importants au cours d'un même

exercice comptable. Cette méthode a connu, au cours des dernières

décennies, plusieurs versions dans son application mais qui

obéissent toutefois aux mêmes principes de base.

3.1. Présentation

Au Royaume-Uni, le comité comptable de l'industrie

pétrolière définit la méthode des efforts

réussis comme étant une méthode de traitement des

activités d'exploration et de développement où les

dépenses d'exploration considérées comme

générales de part leur nature ou se rattachant à des

opérations de forages infructueuses sont passées en charges. Ce

sont uniquement les coûts se rattachant directement à la

découverte et au développement de réserves

pétrolières et gazières spécifiques qui sont

capitalisés et amortis sur la durée de vie de ces

réserves. Le succès ou l'échec de chaque effort

d'exploration est jugé par puits foré chaque fois qu'une

structure, pouvant renfermer des hydrocarbures, est identifiée et

testée19.

Ainsi, les coûts éligibles à être

portés à l'actif, dans le cadre de la méthode des efforts

réussis, sont ceux qui ont conduit directement

à la découverte de réserves minérales

spécifiques et identifiables. Les coûts qui ne répondent

pas à cette condition sont constatés parmi les charges de

l'exercice au cours duquel ils sont encourus. Par conséquent, la notion

de centre de coûts

19 SORP "Accounting for oil and gas

exploration, development, production and decommissioning activities",

publié en janvier 2000 et mis à jour le 7 juin 2001 § 30:

"SUCCESSFUL EFFORTS ACCOUNTING. A method of accounting for oil and gas

exploration and development activities whereby exploration expenditure which is

either general in nature or relates to unsuccessful drilling operations is

written off. Only costs which relate directly to the discovery and development

of specific commercial oil and gas reserves are capitalised and are depreciated

over the lives of these reserves. The success or failure of each exploration

effort is judged on a well-by-well basis as each potentially hydrocarbon-

bearing structure is identified and tested."

45

Les Méthodes de Prise en Compte des Coûts de

Recherche et de Développement des Hydrocarbures

n'a pas d'impact sur la prise en compte des différents

coûts encourus puisque ces derniers sont comptabilisés sur la base

des résultats des travaux de forage. Par contre, cette notion trouve

toute son importance au moment de l'amortissement des coûts

immobilisés et leur évaluation à la date de

clôture.

D'une manière générales, et sans

évoquer les difficultés de mise en application de cette

méthode que nous verrons au niveau du 2ème chapitre,

les coûts encourus sont traités de la manière suivante :

- les coûts d'acquisition des droits miniers sont

habituellement différés jusqu'à évaluation des

propriétés minières en question;

- les coûts de prospection ainsi que ceux relatifs

à des activités d'exploration infructueuses sont passés en

charges. Par contre, les coûts d'un forage d'exploration sont

différés jusqu'à détermination du résultat

de forage.

- les coûts d'évaluation sont, en principe,

portés à l'actif seulement lorsqu'ils démontrent

l'existence de réserves dont l'exploitation est économiquement

justifiée;

- les coûts de développement sont

généralement immobilisés;

- les coûts de production et d'administration

générale sont comptabilisés en charges de l'exercice au

fur et à mesure qu'ils sont encourus.

Sous la méthode des efforts réussis, le centre

de coûts correspond habituellement à un champ pétrolier ou

à une propriété minière en production. Les

coûts portés à l'actif, attribué à un centre

de coûts productif sont ultérieurement amortis au fur et à

mesure que les réserves minérales mises en valeur dans ce

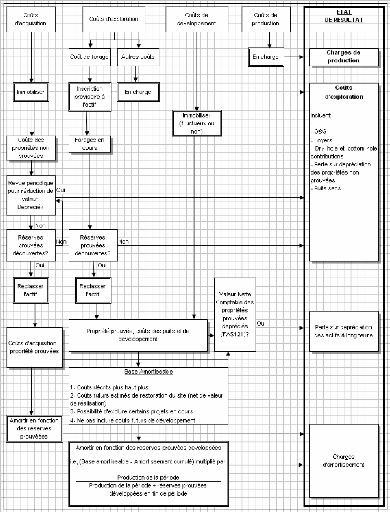

même centre de coût sont produites. Figure 2 illustre la

méthode des efforts réussis telle que définie par les

normes en vigueur aux Etats-Unis.

En Tunisie, 100% des entreprises étrangères

installées en Tunisie, et interrogées dans le cadre de notre

enquête, affirment l'adoption de la méthode des efforts

réussis par leurs sociétés mères à

l'étranger.

46

Les Méthodes de Prise en Compte des Coûts de

Recherche et de Développement des Hydrocarbures

Figure 2 : Illustration de la méthode des

efforts réussis20

20 Dennis R. JENNINGS, Joseph B. FEITEN, Horace R.

BROCK, Petroleum Accounting, Principles, Procedures, & Issues,

éd. Pdi, University of North Texas, 2000, p. 62

47

Les Méthodes de Prise en Compte des Coûts de

Recherche et de Développement des Hydrocarbures

3.2. Fondement

Comme signalé plus haut, la méthode des efforts

réussis repose sur l'établissement d'une association directe et

physique entre les coûts encourus et les réserves minérales

découvertes ou détenues par l'entreprise. Les défenseurs

de cette méthode avancent les arguments suivants:

1. La méthode des efforts réussis

reflète mieux le concept traditionnel d'actif tel que défini par

le cadre conceptuel de la comptabilité financière:

Ce dernier définit un actif comme étant une

ressource économique contrôlée par l'entreprise et dont des

avantages économiques futurs sont attendus. En outre, le § 90 du

cadre conceptuel de l'IASC stipule que:

"Un actif n'est pas comptabilisé au bilan lorsque,

une dépense encourue, il est considéré comme improbable

que des avantages économiques futurs iront à l'entreprise au

delà de l'exercice ... La seule implication est que la

probabilité que les avantages économiques iront à

l'entreprise au delà de l'exercice est insuffisante pour justifier la

comptabilisation d'un actif".

Encore une fois, le terme "improbable" n'a pas fait l'objet

d'une définition claire par l'IASC. Toutefois, il est évident que

la méthode des efforts réussis est plus prudente que la

méthode du coût complet en matière de prise en compte des

coûts de pré-découverte.

2. La méthode des efforts réussis

reflète la volatilité et le risque inhérents à la

nature même de l'activité d'exploration:

L'immobilisation de coûts d'exploration infructueux et

leur amortissement ultérieur en fonction de réserves qui ne

peuvent leur être rattachées conduit à un lissage du

résultat qui cache cette volatilité. En outre, l'inscription au

bilan d'un actif ne présentant pas d'avantages économiques futurs

crée une distorsion, non seulement au niveau du bilan, mais aussi au

niveau de l'état de résultat en différant à des

périodes ultérieurs, des coûts encourus durant la

période en cours. Ce lissage de résultat conduit à la

publication d'un résultat inexacte au titre

48

Les Méthodes de Prise en Compte des Coûts de

Recherche et de Développement des Hydrocarbures

de la période au cours de laquelle les coûts

d'exploration sont encourus ainsi qu'au titre des périodes

d'amortissement de ces coûts.

Ainsi, la méthode des efforts réussis traduit

mieux le résultat des efforts d'une entreprise dans sa recherche de

nouvelles réserves commercialement récupérables et permet

de refléter, dans une certaine mesure, la performance de l'entreprise au

niveau de l'état de résultat.

3. La méthode des efforts réussis est

cohérente avec la convention de rattachement des charges aux des

produits:

L'IAS 1 intitulée "Présentation des états

financiers" stipule dans son § 26 que:

"Les charges sont comptabilisées dans le compte de

résultat sur la base d'une relation directe entre les

coûts encourus et les éléments spécifiques de

produits acquis (rattachement). Toutefois, l'application du concept de

rattachement des produits et des charges ne permet pas la comptabilisation au

bilan d'éléments qui ne satisfont pas à la

définition d'actif ou de passif ..."

Ainsi, l'inscription à l'actif de coûts

spécifiques encourus et leur rattachement ultérieur avec des

produits futurs dépend de la possibilité d'établir une

relation, que l'IAS 1 qualifie de directe, entre ces

mêmes coûts et des réserves minérales

spécifiques. Si cette correspondance n'existe pas, les coûts en

question sont considérés comme ne procurant pas d'avantages

économiques futurs et ne peuvent, par conséquent, être

inscrits à l'actif.

En Tunisie, le cadre conceptuel de la comptabilité

financière semble être moins catégorique que l'IAS 1 en ce

qui concerne le caractère direct de la relation à établir

entre les charges et les produits. En effet, il stipule dans son § 43 que

la convention de rattachement des charges aux produits "consiste à

établir une correspondance directe ou indirecte, entre

les produits et les charges de l'entreprise...".

3.3. Limites

Bien que constituant la méthode la plus répandue

dans le monde, la méthode des efforts réussis présente

certaines limites et inconvénients dont les plus importants sont les

suivants:

49

Les Méthodes de Prise en Compte des Coûts de

Recherche et de Développement des Hydrocarbures

1. Sous la méthode des efforts réussis,

l'état de résultat peut donner une image erronée de la

performance réelle de l'entreprise:

La suspension ou la réduction des activités

d'exploration suite à des décisions stratégiques de

gestion conduit généralement à une augmentation du

bénéfice net de l'entreprise durant les exercices

concernés, et ce, même en l'absence de découverte de

nouvelles réserves d'hydrocarbures. Dans pareils exercices, la

continuation de l'activité de production conduit, paradoxalement,

à une déplétion des réserves d'hydrocarbures,

sources principales des avantages économiques futurs, et donc à

une réduction des richesses de l'entreprise.

En outre, une entreprise ayant un programme d'exploration

important peut voir ses dépenses d'exploration augmenter. Ceci

conduirait à une augmentation des charges d'exploration et, par

conséquent, à une baisse du résultat net de l'entreprise,

même en cas de découverte de réserves minérales

importantes, et donc même en cas d'accroissement de ses richesses

naturelles.

2. La méthode des efforts réussis peut

constituer un handicap pour les petites et moyennes entreprises:

La comptabilisation des coûts de pré-production

en charges, sous la méthode des efforts réussis, conduit

généralement à une réduction du résultat net

d'une entreprise en phase de démarrage même si elle possède

un programme d'exploration croissant et ambitieux. Par contre, la stabilisation

des activités d'exploration au cours des années suivantes

réduit les coûts passés en charges et augmente son

résultat.

Ainsi, au cours des premières années

d'exploration, cette situation peut être pénalisante pour une

entreprise qui essaye d'assurer des fonds pour financer son activité

d'exploration, soit à travers des augmentations de capital soit à

travers des emprunts bancaires. C'est cette raison, combinée avec une

forte pression politique, qui a obligé la SEC à circonvenir, dans

son ASR N° 253, le SFAS 19 qui recommandait l'abandon de la méthode

du coût complet.

50

Les Méthodes de Prise en Compte des Coûts de

Recherche et de Développement des Hydrocarbures

3. La méthode des efforts réussis peut

constituer un outil de lissage du résultat:

A cause de son effet sur le résultat net, la

méthode des efforts réussis est considérée par

certains adeptes de la méthode du coût complet comme un moyen

comptable pour "gérer le résultat" d'une entreprise. En effet, un

report des opérations de forage d'exploration de quelques semaines ou un

retard dans l'interprétation des résultats de forage peut avoir

un impact significatif sur le résultat net d'une entreprise de petite ou

moyenne taille.

|