Section 2. LA METHODE DU COUT COMPLET

La méthode du coût complet a fait son apparition

au début des années soixante et a été

utilisée essentiellement par les entreprises de petite taille et

nouvellement crées. Actuellement, cette méthode est

utilisée par la moitié des entreprises américaines

cotées en bourse.

2.1. Présentation

Au Royaume-Uni, le comité comptable de l'industrie

pétrolière définit la méthode du coût complet

comme étant une méthode de traitement des activités

d'exploration et de développement où les coûts

associés à l'exploration et au développement des

réserves pétrolières et gazières sont portés

à l'actif, indépendamment du succès ou l'échec des

activités d'exploration prises individuellement. Les coûts sont

accumulés dans des centres de coûts ou pools où ils sont

amortis en fonction du produit provenant de la production des réserves

attribuables à ce même centre de coûts15.

15 SORP "Accounting for oil and gas

exploration, development, production and decommissioning activities",

publié en janvier 2000 et mis à jour le 7 juin 2001, § 18:

"FULL COST ACCOUNTING. A method of accounting for oil and gas exploration and

development activities whereby all costs associated with exploring for and

developing oil and gas reserves are capitalised, irrespective of the success or

failure of specific parts of the overall exploration activity. Costs are

accumulated in cost centres known as "cost pools" and the costs in each cost

pool are written off against income arising from production of the reserves

attributable to that pool."

38

Les Méthodes de Prise en Compte des Coûts de

Recherche et de Développement des Hydrocarbures

Sous la méthode du coût complet, tous les

coûts encourus dans le cadre de l'ensemble des activités de

prospection, d'acquisition des droits miniers, d'exploration,

d'appréciation, de développement et de construction sont

portés à l'actif et accumulés dans de larges centres de

coûts. Ainsi, si le pays est choisi comme centre de coûts, tous les

coûts encourus dans ce pays sont portés à l'actif et ne

sont passés en charges que lorsqu'on aurait déterminé

l'inexistence de réserves minérales commercialement exploitable

dans les propriétés minières détenues par

l'entreprise dans ce même pays. Figure 1 illustre la méthode du

coût complet telle que définie par les normes en vigueur au

Etats-Unis.

La différence majeure entre les entreprises utilisant

la méthode du coût complet réside dans la définition

et le choix du centre de coûts utilisé pour accumuler les

dépenses encourues.

Une interprétation simpliste de la méthode du

coût complet conduirait à considérer le monde entier comme

unique centre de coût. Les défenseurs de cette position avancent

comme argument de base le fait que l'objectif final de toute entreprise,

à travers ses activités de recherche et d'exploration partout

dans le monde, est de trouver, acquérir et développer des

réserves minérales commercialement récupérables.

Ainsi, tous les coûts encourus partout dans le monde sont

immobilisés comme partie du coût de toutes réserves

d'hydrocarbures trouvées et produites à travers le monde

entier.

Toutefois, certains partisans de la méthode du

coût complet trouvent que le monde est trop vaste pour être

considéré comme seul centre de coût. Ils croient que le

choix du centre de coût doit être basé sur des

critères géologiques ou des facteurs de risque. C'est le cas

notamment au Royaume-Uni où le comité comptable de l'industrie

pétrolière stipule que les centres de coûts doivent

être réduits en taille pour englober une zone géographique

qui présente un degré significatif de caractéristiques

communes dans au moins un des facteurs suivants:

- zone géologique;

- interdépendance d'infrastructure;

- environnement économique commun; ou -

développement commun de marchés.

39

Les Méthodes de Prise en Compte des Coûts de

Recherche et de Développement des Hydrocarbures

Un pool constitué du monde entier et englobant des

zones avec de différentes caractéristiques ne peut être

considéré comme une seule unité génératrice

de revenus et serait, par conséquent,

inapproprié16.

En outre, l'existence de plusieurs risques économiques,

politiques et sociaux qui diffèrent d'un pays à un autre a

conduit certaines entreprises à considérer chaque pays ou

ensemble de pays présentant les mêmes risques économiques

et politiques comme centre de coûts distinct. C'est le cas notamment au

Etats-Unis où les entreprises utilisant la méthode du coût

complet et tombant sous l'égide de la SEC sont obligées de

traiter chaque pays comme centre de coût distinct17. De

même, l'ICCA stipule dans son NOC-5 que "il doit y avoir un centre de

coûts, et un seul, pour chaque pays dans lequel l'entreprise exerce des

activités pétrolières et gazières".

En Tunisie, et en dehors de certains avantages fiscaux visant

l'encouragement de la recherche et l'exploitation des hydrocarbures liquides et

gazeux, la réglementation en vigueur préconise le traitement de

chaque propriété minière comme entité distincte et

ce essentiellement pour la détermination du résultat fiscal. Sur

un plan pratique cette réglementation peut être

interprétée comme imposant la méthode du coût

complet. En effet, la totalité des entreprises interrogées dans

le cadre de notre enquête affirment l'utilisation de leurs permis de

prospection, permis de recherche ou concessions d'exploitation comme centres de

coûts distincts pour l'accumulation et l'amortissement de leurs

coûts de prospection, de recherche et de développement.

16 SORP "Accounting for oil and gas

exploration, development, production and decommissioning activities"

§ 46: "cost pools ... should be restricted in size so as to encompass a

geographical area which shares a significant degree of common characteristics

in at least one of the following factors: geological area, interdependence of

infrastructure, common economic environment or common development of markets. .

. . A world-wide pool containing areas with very different characteristics

would not qualify as a single income generating unit, and a world-wide pool of

this kind would therefore be inappropriate."

17 Reg. S-X 4-10 alinéa (c)(1) " Cost centers

shall be established on a country-by-country basis".

40

Les Méthodes de Prise en Compte des Coûts de

Recherche et de Développement des Hydrocarbures

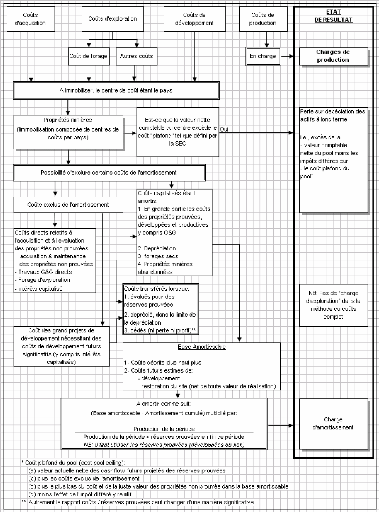

Figure 1 : Illustration de la méthode du

coût complet18

18 Dennis R. JENNINGS, Joseph B. FEITEN, Horace R.

BROCK, Petroleum Accounting, Principles, Procedures, & Issues,

éd. Pdi, University of North Texas, 2000, p. 63

41

Les Méthodes de Prise en Compte des Coûts de

Recherche et de Développement des Hydrocarbures

2.2. Fondement

La méthode du coût complet repose sur

l'idée que l'ensemble des coûts d'acquisition, d'exploration et de

développement est nécessaire à la production ultime des

réserves minérales mises en évidence ou qui pourraient

être mises en évidence. Tous les coûts sont encourus avec la

connaissance préalable que la plupart d'entre eux ne conduiront

pas directement à la découverte de

nouvelles réserves exploitables. Cependant, l'entreprise a l'intime

conviction que l'exploitation des réserves qui pourraient être

découvertes et celles déjà mises en évidence

génèrerait des revenus suffisants pour récupérer

tous les coûts d'exploration et dégager un profit. Ainsi

l'établissement d'une correspondance directe entre les coûts

d'exploration et les réserves découvertes n'est pas

déterminant dans le cadre de la méthode du coût complet.

La méthode du coût complet repose sur certains

arguments de base dont les plus importants sont les suivants:

1. Le concept du coût complet reflète

mieux la manière dont les entreprises cherchent, acquièrent et

développent des ressources minérales:

Les activités de recherche et développement des

hydrocarbures sont entreprises à des endroits différents, en

utilisant des techniques complexes et variées. Il est accepté que

certains projets d'exploration ne contribueront pas à l'addition de

nouvelles réserves. Toutefois, l'expérience a montré que,

souvent, la valeur ajoutée par les projets couronnés de

succès dans un centre de coûts déterminé couvriront

les pertes engendrés par les dépenses d'exploration faites

à fonds perdus et résulteront globalement en un profit à

long terme.

Sous le concept du coût complet, tous les coûts

encourus dans une tentative de découvrir de nouvelles réserves

commerciales, à tout moment et à tout endroit dans un centre de

coûts, constituent une partie importante du coût de toutes

réserves découvertes dans ce même centre de coûts.

Par conséquent, ces coûts sont directement associés avec

les réserves détenues par l'entreprise dans ce centre de

coûts et ils doivent être traités comme faisant partie du

coût des réserves minérales dudit centre de coûts.

42

Les Méthodes de Prise en Compte des Coûts de

Recherche et de Développement des Hydrocarbures

2. La méthode du coût complet fournit un

meilleur rattachement des charges aux produits:

L'amortissement des coûts immobilisés en

fonction des réserves d'hydrocarbures produites au sein d'un large

centre de coûts constitue un meilleur rattachement des charges aux

produits que dans le cadre de petits centres de coûts.

En effet, la passation en charges de l'exercice de

dépenses importantes d'exploration, suite à un programme de

recherche ambitieux, peut réduire sensiblement le bénéfice

d'une entreprise, voire conduire à des pertes importantes. De telles

variations sont généralement éliminées sous la

méthode du coût complet.

3. Les coûts d'exploration infructueux constituent

un coût normal de gaspillage:

Dans l'industrie pétrolière, des réserves

minérales mises en évidence par une entreprise peuvent être

assimilées à des stocks détenus pour être vendus

dans le cours normal de l'exploitation. Ainsi, les coûts relatifs

à des activités de prospection et d'exploration infructueuses

peuvent être assimilés à un coût de gaspillage

inévitable. Dans d'autres industries manufacturières, il est

d'usage de traiter tout coût normal de gaspillage comme partie du

coût des biens et services produits.

2.3. Limites

Depuis son apparition, la méthode du coût complet

n'a pas cessé de faire l'objet de plusieurs critiques qui ont failli

conduire en l'automne 1986 à son interdiction au Etats-Unis. Les

arguments les plus pertinents sont les suivants:

1. Plusieurs coûts portés à l'actif

ne répondent pas clairement à la définition d'actif telle

que édictée par le cadre conceptuel:

Les coûts de prospection et d'exploration infructueux,

les coûts d'acquisition des propriétés minières ne

renfermant pas de réserves minérales ainsi que plusieurs autres

coûts portés à l'actif sont souvent connu à ne pas

générer des avantages économiques futurs. En effet, de

tels coûts ne contribuent pas à la production des biens vendus, ne

peuvent être échangés contre

43

Les Méthodes de Prise en Compte des Coûts de

Recherche et de Développement des Hydrocarbures

d'autres actifs, ne peuvent être utilisés pour

payer un passif et ne peuvent être distribués aux

propriétaires de l'entreprise.

En outre, dans le cas où il est anormalement

élevé, le coût des activités de prospection et

d'exploration peut être assimilé à un coût anormal de

gaspillage. Dans ce sens, la norme comptable NC 04 stipule dans son § 39

que "la valeur de matières premières anormalement

gaspillées, de main d'oeuvre ou d'autres dépenses perdues ... ne

sont pas inclus dans le coût de production".

2. La méthode du coût complet retarde la

prise en comptes des charges:

Le cadre conceptuel de l'IASC stipule dans son § 94 que

"les charges sont comptabilisées au compte de résultat sur la

base d'une association directe entre les coûts encourus et l'obtention

d'éléments spécifiques de produits ... .Cependant,

l'application du concept de rattachement n'autorise pas à comptabiliser

au bilan des articles qui ne satisfont pas à la définition

d'actifs". Le même cadre ajoute dans son § 97 qu' "une

charge est comptabilisée dans le compte de résultat dès

qu'une dépense ne produit aucun avantage économique

futur".

Par conséquent, la méthode du coût

complet peut conduire dans certains cas à différer des

coûts qui doivent être traitées comme charges d'exploitation

au moment où ils sont encourus.

3. la méthode du coût complet constitue

une entrave à la mesure de l'efficacité et de l'efficience des

activités d'exploration et de développement:

Sous la méthode du coût complet, les coûts

des activités de recherche infructueuses sont portés à

l'actif au même titre que les coûts relatifs à des

activités ayant conduits à la découverte de

réserves minérales additionnelles et ayant par conséquent

contribué à l'enrichissement de l'entreprise. De même, ces

coûts sont ensuite amortis en fonction de l'ensemble des produits de

l'entreprise au même titre que les coûts d'évaluation et de

développement.

Par conséquent, un état de résultat

établi sous la méthode du coût complet peut camoufler

l'impact d'une activité de recherche infructueuse, même

importante, sur les performances de l'entreprise et constituer par

conséquent une entrave à la mesure de l'efficacité et

de

44

Les Méthodes de Prise en Compte des Coûts de

Recherche et de Développement des Hydrocarbures

l'efficience de ses activités d'exploration et de

développement. A ce sujet, le cadre conceptuel de la comptabilité

financière précise dans son § 80 que l'état de

résultat doit refléter la performance financière et la

rentabilité de l'entreprise.

|