Accès au financement par les micros, petites et moyennes entreprises à goma, de 2014 à 2016( Télécharger le fichier original )par Wassy TSHIKAMA MUSORONGI Univesité de Goma - Licence en Gestion Financière 2014 |

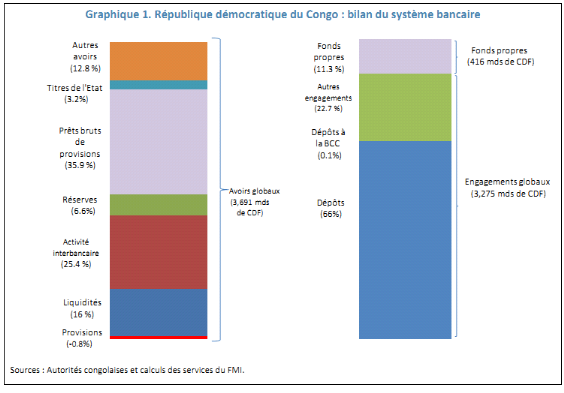

§2. Structure et performance du secteur financier congolaisLe système financier congolais est peu profond et sous-développé, pour le rappeler. Le secteur financier congolais comprend 18 banques agréées, une société nationale d'assurance (SONAS) et l'Institut national de sécurité sociale (INSS), 5 institutions spécialisées, 143 IMF et coopératives, 59 institutions de transfert de fonds, 3 institutions de monnaie électronique et 16 bureaux de change. Il n'existe ni marché d'actions, ni marché de titres de créance48(*). §2.1. Secteur bancaire et stabilité financièreLes banques représentent l'essentiel du secteur financier (Graphique 1 ci-dessus). Les avoirs globaux des banques, estimés à 3,6 milliards de dollars EU (soit environ 13 % du PIB à la fin 2012), représentent environ 95 % des avoirs globaux du système financier. Les dépôts bancaires représentent la majorité des dépôts globaux (95 % des dépôts du secteur financier), le solde étant détenu par les IMF. Parmi les cinq plus grandes banques, quatre sont locales et une autre est contrôlée par des holdings étrangères (liées à des intérêts congolais). Le secteur est concentré : à la fin 2012, les cinq plus grandes banques détenaient près de 65 % des dépôts bancaires et plus de 60 % du total des avoirs bancaires. Les banques sont fortement dollarisées et leur financement dépend beaucoup des dépôts à vue. Le financement des banques est dominé par la collecte des dépôts -- dont près de 90 % sont libellés en dollars US et déposés sur des comptes à vue. Environ 94 % des prêts sont en dollars US, de même que 45 % des découverts (inférieurs à un an). Les clients sont principalement des sociétés qui déposent leur fonds de roulement, les prêts visant principalement les opérations quotidiennes et les activités d'import/export. Les taux de rémunération des dépôts et d'emprunt sont déterminés par les évolutions des marchés mondiaux en dollars US, par le risque-pays de la RDC et par les majorations au titre des frais d'exploitation. L'État et les collectivités locales détiennent des soldes significatifs dans certaines banques (dépôts en dollars affectés aux investissements) et empruntent également des fonds à quelques banques pour financer les dépenses administratives. Bilan du système bancaire de la République Démocratique du Congo3 : 2

Les transactions de correspondance avec les banques associées à l'étranger représentent une part significative des activités des banques. Ces comptes de correspondant représentent plus de 25 % des avoirs des banques et plus de 98 % de l'activité du marché interbancaire. Ils permettent aux banques d'effectuer le règlement des transactions libellées en dollars US, traduisant ainsi les efforts pour se couvrir contre les risques politiques locaux et les risques de règlement. Le crédit a progressé rapidement mais il reste rare, à court terme et fortement concentré. Entre 2006 et 2013, le crédit domestique a plus que triplé mais il n'a atteint que 11 % du PIB. En 2011, seuls 2 % des adultes avaient obtenu un prêt bancaire (la moyenne en Afrique subsaharienne étant de 5 %; selon l'étude Findex 2011 de la Banque mondiale) et seulement 4 % des adultes détenaient un compte dans une institution financière formelle (la moyenne de l'Afrique subsaharienne étant à 24 %; étude Findex 2011 de la Banque mondiale). Le crédit à court terme (découverts et prêts dont l'échéance est inférieure à deux ans) représentait environ 68 % de l'ensemble des prêts à la fin 2012 tandis que le crédit à moyen terme comptait pour environ 21 %, soit une augmentation par rapport aux 16 % de 2008. Les cinq plus grands emprunteurs de chaque banque représentaient près de 30% du crédit octroyé fin 2012. Le secteur bancaire reste donc fragile, bien en dépit des ratios de solvabilité apparemment élevés. * 48 Rapport du Fonds Monétaire International n°14/315, Idem, p9 |

|