Section 2 : Analyse empirique des effets

désincitatifs de l'aide en Afrique sub-saharienne

Une hypothèse fondamentale de travail des institutions

financières internationales, pour les prévisions de croissance et

le calcul du volume d'aide à octroyer à chaque pays est que la

totalité de l'aide reçue s'ajoute à l'épargne

domestique pour financer l'investissement (voir chapitre 2). Or, comme nous

venons de le montrer, les incitations perverses de l'aide internationale vont

induire chez le pays receveur une augmentation de la consommation. Le niveau de

l'investissement effectif sera alors en deçà de celui

prévu. Pire encore, l'aide charitable peut supprimer l'effort au niveau

du receveur. Il en résultera une dégradation de la qualité

de la gouvernance comme le faisait déjà remarquer Bauer

(1972, 1984). Ceci est une plausible explication des difficultés de

croissance des économies africaines malgré le fait qu'elles

bénéficient d'aide. C'est ce que nous allons tester

empiriquement.

Cette section est scindée en deux : i) l'analyse

empirique des effets désincitatifs de l'aide sur la

consommation/l'investissement ; ii) l'analyse empirique de l'efficacité

de l'aide extérieure, en intégrant cette fois--ci, la

qualité de la gouvernance dans le pays aidé.

1. Aide - consommation/investissement en Afrique

sub-saharienne

Pour analyser les effets désincitatifs de l'aide

internationale, nous analysons empiriquement dans ce paragraphe, son impact sur

l'investissement et la consommation dans le pays récipiendaire. On

montre alors que l'aide finance plus la consommation présente que

l'investissement.

1.1. Analyse empirique de l'impact de l'aide sur

l'investissement

Pour tester le lien entre « aide » et «

investissement » en Afrique subsaharienne, on a régressé

pour le même panel de pays que précédemment,

l'investissement effectivement réalisé sur l'aide reçue et

l'épargne réalisée. L'investissement56

réalisé dépend ainsi de l'épargne domestique

et de l'aide extérieure reçue. L'équation à estimer

s'écrit donc:

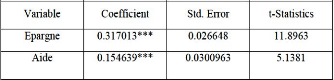

Iit =ái+ 1Eit + 2Ait + åit (1)

Où i désigne la constante individuelle pour le

pays i considéré (qui capte lesautres facteurs pouvant influencer

son investissement), â1 et â2 les coefficients de

l'épargne intérieure ( Eit ) et de l'aide

extérieure ( Ait ). åit le résidu. Les

résultats de l'estimation sont résumés dans le tableau

suivant:

Tableau II.4 : Aide et investissement en Afrique

sub--saharienne

Nbre : d'observation: 327

R-Carré: 0,59

R-Carré Ajusté : 0,57

F-Statistic: 21,06***

NB : *** signifie que le coefficient est significatif à

1%

** signifie que le coefficient est significatif à 5%

* signifie que le coefficient est significatif à 10%

Les coefficients sont dans l'ensemble significatifs. L'impact de

l'aide extérieure tout comme celui de

l'épargne sur le taux d'investissement est bien positif et

significatif. Mais les coefficients obtenus

semblent loin de ceux postulés. L'hypothèse forte

selon laquelle l'aide est totalement investie

implique un coefficient de l'aide ( â2 )

égal à 1.

Pour vérifier cette idée, on a

réalisé le test économétrique suivant:

56 L'investissement ici (I) prend en compte les machines et

équipements, constructions de routes, et de rails, constructions

d'industries et d'équipements commerciaux, écoles, hôpitaux

...

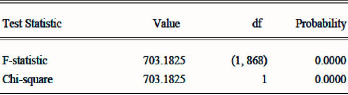

Le résultat obtenu par le test de Wald est le

suivant:

Les probabilités associées au Chi-carré

et au F-caculé sont inférieures à 1%.

Le test de Wald permet alors de rejeter l'hypothèse

nulle ( f32 =1) au seuil 1%. L'aide au développement ne serait

donc pas intégralement investie comme on le suppose. Le même test

permet de rejeter l'hypothèse selon laquelle toute l'épargne est

investie.

Le fait que toute l'épargne ne soit pas investie peut

s'expliquer par le faible développement financier dans la région

qui fait qu'une bonne partie de la petite épargne est simplement

thésaurisée57.

Ce qui est plus préoccupant, c'est la proportion de

l'aide qui est investie. Pour avoir une idée sur la

proportion dans laquelle l'aide est investie, on a

calibré le coefficient f32 toujours à l'aide du

test

sur les coefficients de Wald. Au seuil 5%,

f32 = 0.20 qui n'est pas rejeté. La proportion

d'aide investie serait alors très faible.

Ce résultat semble concorder avec de nombreuses

illustrations. A titre d'exemple, la Gambie en 1986 avait reçu une aide

valant 55.40% de son PIB, alors que son investissement effectivement

réalisé ne valait que 16.59%. Mais on peut imaginer que cet

exemple soit un cas isolé. A cet effet, on a réalisé une

étude par pays, en séries chronologiques, sur les valeurs

annuelles. On a estimé pour chaque pays, l'équation suivante:

It =á +â1 Et+â2At+å (2)

Certains pays (pour trop d'observations manquantes) n'ont pas

été inclus dans cette étude. L'étude a quand

même couvert plusieur pays de l'Afrique sub-saharienne (35)58.

Après avoir évacué le problème de

stationnarité59 des séries, on a évalué

l'impact de l'aide internationale sur l'investissement pour chaque pays de

l'échantillon. Les résultats obtenus sont résumés

en fonction de la valeur et du signe de f32 dans le tableau

suivant:

57 En effet, selon une étude récente de la

BCEAO, seulement 20% environ de la population totale des pays membres ont un

compte en banque. Le reste thésauriserait donc simplement son

épargne.

58

www.banquemondiale.org

59 Le test de racine unitaire de DFA (Dickey Fuller

augmenté) permet de tester la stationnarité de ces séries.

A l'issue du test, l'estimation a été faite en différence

première dans la mesure où les séries sont

intégrées d'ordre 1.

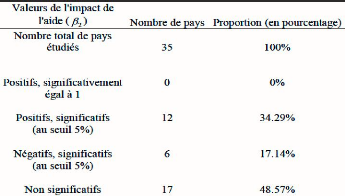

Tableau II-10 : Résultat de l'estimation par pays

du lien aide-investissement

L'ajustement pays par pays parait plus spectaculaire. Aucun

pays n'investit la totalité de l'aide qui lui est accordée.

L'aide n'exerce d'effet positif significatif sur l'investissement que dans

seulement 34% environ des cas. Dans presque la moitié des cas, l'aide

n'influence pas significativement l'investissement. En effet, pour 48,57% des

pays étudiés, l'impact de l'aide sur l'investissement est non

significatif.

Le fait qu'il existe une relation macroéconomique

comptable qui relie l'investissement, l'épargne et le solde

extérieur courant qui ne fait pourtant pas parti de l'équation

estimée60 peut soulever certaines critiques sur ces résultats.

Cependant, la significativité des coefficients amène à

admettre qu'une bonne partie de l'aide internationale est

détournée de l'objectif principal : le financement de

l'investissement.

Ces résultats corroborent ceux de Dollar et Easterly

(1999) qui tiraient la sonnette d'alarme sur le fait que l'aide semble se

détourner de son objectif principal, l'investissement. Feyzioglu et al.

(1998) dans une estimation couvrant 38 pays bénéficiaires d'aide

entre 1971 et 1990, aboutissent au résultat selon lequel 1$ d'aide ne

fait augmenter l'investissement que de 0.32$. Enfin, un résultat

contraire à toute attente (dans la philosophie de la Banque mondiale)

est que, pour 6 pays (dans environ 17% des cas étudiés), l'impact

de l'aide extérieure sur l'investissement est négatif et

significatif.

Cette négativité de l'aide internationale sur

l'investissement est une véritable interpellation des politiques de la

Banque mondiale. On peut comprendre que l'aide qui est censée

accroître l'investissement des pays pauvres, le réduise si on se

réfère aux effets d'incitation étudiés plus haut.

Ces effets de l'aide extérieure conduiraient à un accroissement

de la consommation présente. L'aide produirait ainsi un effet

d'éviction sur l'épargne domestique, effet évoqué

par Griffin (1970) et qui a

60 Le fait qu'on ne peut pas régressé

une identité comptable ne permet pas d'intégrer cette variable

dans l'équation à estimer. De plus, nous disposons de peu de

données sur cette variable (solde extérieur courant) si bien que

sa prise en compte dans nos estimations réduirait

considérablement notre période d'étude et le nombre

d'individus. La constante á est alors supposée capter le

poids de cette variable, tout comme celui de n'importe quelle autre variable

pouvant influencer l'investissement.

été retrouvé plus récemment par

Boone (1996). En effet, si l'aide n'est pas investie, l'utilisation de cette

aide est la consommation. C'est ce que nous allons montrer empiriquement.

|