2.3. LA GESTION FINANCIERE

DU BARRAGE

Il se remarque que la finance de ce barrage est

gérée selon la volonté du Gérant de ce dernier. Se

méfiant de la définition réelle de la finance d'une

entreprise qui est le champ relatif aux décisions pécuniaires

pour le bon fonctionnement de l'entreprise, la toute première

priorité est ses besoins privés, telle sera la justification de

la grande différence entre les recettes et les dépenses du

barrage dans le tableau n°3 axé sur l'affectation des ressources

financières du barrage en 2013.

Pour cela, la gérance du barrage ne pratique pas la

règle de la gestion stipulant que la gestion financière de toute

entreprise consiste à optimiser la valeur de la séquence des

profits monétaires futurs sous la contrainte de l'élimination des

risques courus (James c. van Horne, 1972).

Suite à cette situation désastreuse, nous les

informons que l'objectif principal de la gestion financière d'une

entreprise est de définir le rapport optimal entre l'espérance

d'une rentabilité financière et son incertitude ou risque comme

l'énonce Saint Pesterbourg (cité par Bernoulli,1738,

Inédit).

2.3.1. LES RESSOURCES

FINANCIERES DU BARRAGE

Dans sa nature, les ressources financières (l'argent)

présentent un caractère de cession difficile. Pour cette raison,

toute entreprise doit mettre en place un organe chargé de la

mobilisation et du prélèvement des recettes auprès des

contribuables.

Cela étant, le barrage de la 5e CELPA,

disponibilise un agent chargé de la mobilisation des recettes moyennant

les prélèvements de différentes consommations sur les

compteurs ou par coût forfaitaire pour ceux qui n'ont pas des compteurs

et la distribution des factures établies par le gérant du

barrage. Du ressort de l'observation faite au sein de la gestion de ce barrage,

il se remarque que cet agent concerné est chargé de la

sensibilisation et la distribution des factures aux abonnés et les

prélèvements des consommations sans qu'il soit le

régisseur des recettes du barrage.

2 .3.2. AFFECTATION DES RESSOURCES DU BARRAGE

Avant de passer à cette affectation au sein du

barrage, il convient de montrer en revue, les normes qui doivent être

mises en oeuvre pour une bonne affectation des ressources dans toute

entreprise :

- Mettre en place un mécanisme de surveillance et de

contrôle approprié pour diminuer les risques

d'échec ;

- Déterminer si la marge de manoeuvre est suffisante

pour répondre aux priorités des nouvelles fluctuations ;

- Déterminer le degré de concordance des

ressources avec les priorités de l'entreprise.

L'analyse remontée au niveau du barrage démontre

que le non respect de cette deuxième et troisième norme sont le

deuxième blocage du bon fonctionnement de cette firme car les hommes

(manoeuvres) étant insatisfaits constituent le frein au

développement du barrage où ils oeuvrent.

Quant à la troisième norme, le déficit

entre les ressources et les priorités du barrage, comme se remarque les

situations financières dans les documents comptables, cela montre une

mauvaise santé financière de l'entreprise, d'où cette

entreprise est en banque route, si les pannes répétitives ne sont

pas corrigées comme il se remarque au mois d'août.Tableau

n°2 : RECETTES ANNUELLES DU BARRAGE ( EN $), ANNNEE 2013

|

N°

|

DESIGNATIONS

|

J

|

F

|

M

|

A

|

M

|

Jn

|

Jt

|

A

|

S

|

O

|

N

|

D

|

|

1

|

Muchningwa

|

133,2

|

106

|

109

|

83,3

|

82,3

|

89,2

|

28

|

42

|

86,2

|

80

|

92

|

62

|

|

2

|

Burherere

|

67,8

|

68

|

85,2

|

72,9

|

45,8

|

68,8

|

35

|

58

|

50

|

65

|

62

|

47

|

|

3

|

Ngando

|

67,2

|

48,5

|

75,3

|

41,3

|

71,8

|

61,9

|

22

|

23

|

29

|

41

|

48

|

43

|

|

4

|

Moulin population

|

75

|

96,5

|

89,5

|

52,7

|

48,8

|

60

|

29

|

27

|

56

|

51

|

41,2

|

32

|

|

5

|

ITM.Ka

|

58,6

|

45

|

31,1

|

87

|

65,1

|

28

|

12

|

21

|

26

|

28

|

21,2

|

30

|

|

6

|

Orphelinat

|

35

|

27

|

80

|

27,3

|

36,2

|

46

|

21

|

19

|

22

|

28

|

55

|

46

|

|

7

|

HGR/Kaziba

|

87

|

121

|

111

|

100

|

80,5

|

95

|

48

|

52

|

96

|

102

|

109

|

80,9

|

|

8

|

Centre andicapé

|

46,9

|

26,5

|

18

|

13,6

|

27,3

|

22,7

|

27,3

|

19,9

|

30

|

26

|

19

|

27

|

|

9

|

Mission catholique

|

49,5

|

38

|

39,2

|

11

|

25

|

68,4

|

15

|

18

|

19

|

17

|

27

|

15

|

|

10

|

Pharmacie

|

28

|

36

|

34

|

29

|

21

|

24,2

|

18

|

13,8

|

19

|

22

|

18

|

14

|

|

11

|

Camp des médecins

|

99,8

|

88

|

90,3

|

65,5

|

45

|

121

|

30

|

55,8

|

51

|

70

|

79

|

56

|

|

12

|

Camp des infirmiers

|

68,5

|

80

|

51,1

|

49,6

|

34,1

|

89,7

|

25

|

38,3

|

25,5

|

62

|

69

|

50

|

|

13

|

Station/fabrication

|

67,5

|

20

|

26

|

48

|

41,4

|

18,1

|

13,9

|

18

|

20

|

22

|

34

|

25

|

|

14

|

Moulin/HGR

|

25

|

79

|

86,1

|

75,2

|

61

|

30

|

32

|

29,1

|

26

|

61

|

66

|

26,2

|

|

15

|

Institutions

|

72,5

|

56,2

|

62,9

|

39

|

22

|

20

|

17

|

27

|

29

|

21

|

18

|

13

|

|

16

|

Somme

|

981,5

|

935,7

|

988,7

|

995,4

|

707,3

|

843

|

373,2

|

462

|

585,7

|

696

|

759,1

|

567,1

|

|

17

|

Moyenne

|

65,4

|

62,3

|

65,9

|

53

|

47,1

|

56,2

|

24,8

|

30,8

|

39

|

46,4

|

50,6

|

37,8

|

Source : Archives du bureau du barrage de la

5e CELPA/Kaziba.

TABLEAU n°3. AFFECTATION DES FONDS ANNUELS DU BARRAGE,

ANNEE 2013.

|

N°

|

Libellés

|

J

|

F

|

M

|

A

|

M

|

Jn

|

Jt

|

A

|

S

|

O

|

N

|

D

|

|

1

|

Frais sentinelles

|

160

|

160

|

160

|

160

|

160

|

160

|

160

|

160

|

160

|

160

|

160

|

160

|

|

2

|

Prélévateurs/cons.

|

120

|

120

|

120

|

120

|

120

|

120

|

120

|

120

|

120

|

120

|

120

|

120

|

|

3

|

Entretien du canal

|

360

|

300

|

410

|

380

|

260

|

320

|

80

|

60

|

300

|

245

|

265

|

280

|

|

4

|

Résitance chauf.

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

1050

|

-

|

-

|

-

|

-

|

|

5

|

Fusibles

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

6

|

Impôt

|

55

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

7

|

Total

|

695

|

580

|

690

|

660

|

540

|

600

|

360

|

1450

|

580

|

525

|

545

|

560

|

Source: Rapport annuel du barrage /2013.

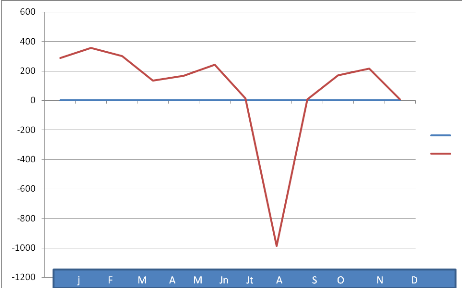

TABLEAU N°4: DIFFERENCES RECETTES-DEPENSES EN 2013, en

($)

|

N°

|

MOIS

|

RECETTES

|

DEPENSES

|

SOLDES

|

|

1

|

Janvier

|

981,5

|

695

|

286,5

|

|

2

|

Février

|

935,7

|

580

|

355,7

|

|

3

|

Mars

|

988,7

|

690

|

298,7

|

|

4

|

Avril

|

795,4

|

660

|

135,4

|

|

5

|

Mai

|

707,3

|

540

|

167,3

|

|

6

|

Juin

|

843

|

600

|

243

|

|

7

|

Juillet

|

373,2

|

360

|

13,2

|

|

8

|

Août

|

462

|

1450

|

-988

|

|

9

|

Septembre

|

585,7

|

580

|

5,7

|

|

10

|

Octobre

|

696

|

525

|

171

|

|

11

|

Novembre

|

759,1

|

545

|

214,1

|

|

12

|

Décembre

|

567,1

|

560

|

7,1

|

|

TOTAL

|

8694,7

|

7785

|

909,7

|

Sources : rapport annuel du barrage/2013

Du ressort de ce tableau, se remarque un solde négatif

au mois d'août suite à une panne de la résistance

chauffante et les fusibles qui ont été endommagés.

Malgré cela, un excédant annuel de 909,7$ non

réservés et non justifiés se remarque lors de l'analyse

des documents comptables du barrage. solde non encaissé et non

décaissé ; d'où une tentative de fraude comptable.

GRAPHIQUE DES RECETTES-DEPENSES

INTERPRETATION

Au vu de ce graphique, se remarque une chute

considérable au mois d'août soit par cause d'une panne

énorme qui est la résultante d'une fausse technicité

appliquée par les agents techniciens de l'entreprise. Cette courbe

accélère sa décroissance mais

décélère sa croissance , d'où le gérant doit

être vigilant pour engager un personnel électricien

compétent.

|

|