Le blanchiment de capitaux à l'épreuve des crypto-actifspar Alexandra Puertas Université Paris 1 Panthéon-Sorbonne / - M2 Droit Pénal International et des Affaires / 2020 |

LA LUTTE CONTRE LE BLANCHIMENT DE CAPITAUX A L'EPREUVE DES CRYPTO-ACTIFS Master 2 de Droit Pénal International et des

Affaires Alexandra PUERTAS Sous la direction de Monsieur le Professeur Pascal

BEAUVAIS, et de Monsieur Jacques MARTINON, Chef de la mission de

lutte Grâces L'Université Paris 1 n'entend donner aucune approbation aux opinions émises dans ce mémoire. Ces opinions doivent être considérées comme propres à leur auteur. Les données chiffrées présentes dans ce mémoire sont le fruit du croisement de diverses études portant sur le sujet et dont les références figurent en bibliographie. Elles ont pour objet de donner au lecteur un ordre d'idée des phénomènes étudiés dans la présente contribution. La nature décentralisée des crypto-actifs combinée à l'évolution rapide et permanente de leurs usages appellent le lecteur à prendre ces chiffres avec prudence. REMERCIEMENTS J'adresse mes remerciements à Monsieur Pascal Beauvais pour sa bienveillance, ses conseils avisés et la confiance qu'il m'a accordé dans le choix de ce sujet. Mes remerciements vont également à Monsieur Jacques Martinon pour le partage de son expérience judiciaire qui a contribué à enrichir mes réflexions. Je tiens par ailleurs à remercier Monsieur Jérémy Azencoth, Monsieur Kévin Dubois, Monsieur Jean-Luc Houel, Monsieur William O'rorke, Monsieur Thierry Pezennec, Monsieur Frédéric Pierson, Monsieur Hervé Putigny, Monsieur Alexandre Stachtchenko, et Monsieur Éric Vernier pour les entretiens qu'ils m'ont accordés. Enfin, j'ai une pensée toute particulière pour mes proches, notamment mes parents sans qui je n'en serai pas là aujourd'hui. ABRÉVIATIONS UTILISÉES ACPR Autorité de Contrôle Prudentiel et de Résolution AGRASC Agence de Gestion et de Recouvrement des Avoirs Saisies et Confisqués AMF Autorité des Marchés Financiers ANSSI Agence Nationale de la Sécurité des Systèmes d'Information CEDH Cour Européenne des Droits de l'Homme CJUE Cour de Justice de l'Union Européenne C. mon. fin Code monétaire et financier C. pén. Code pénal C. proc. pén. Code de procédure pénale CSPN Certification de Sécurité de Premier Niveau FICOBA Fichier National des Comptes Bancaires et Assimilés GAFI Groupe d'Action Financière IP Protocole Internet (Internet Protocol) ICO Offre au public de jetons (Initial Coin Offering) IPO Introduction en bourse (Initial Public Offering) LCB Lutte Contre le Blanchiment OCDE Organisation de Coopération et de Développement Économiques STO Offre de Jeton de Sécurité (Security Token Offering) TOR Routeur en Oignons (The Onion Routers) UE Union Européenne VPN Réseau Privé Virtuel (Virtual Private Network) Liste des personnes interrogées 91 SOMMAIRE Remerciements 5 Abréviations utilisées 7 Introduction 12 I. La prévention du blanchiment au moyen de crypto-actifs 28

contre le blanchiment 41 II. L'incrimination du blanchiment au moyen de crypto-actifs 48

III. La répression du blanchiment au moyen de crypto-actifs 72

Conclusion 83 Bibliographie 84 Page 12 sur 91 Introduction

1 ARISTOTE, Ethique à Nicomaque, Jules Tricot (trad.), Paris, Vrin, 1990, p. 240-244. 2 ARISTOTE, La Politique, Jules Tricot (trad.), Paris, Vrin, 1962, p. 57-58. 3 Les traces les plus anciennes de l'utilisation des cauris comme moyen de paiement, représentées sur des objets en bronze découverts en Chine, remontent au 13e siècle avant notre ère. Ces coquillages provenant essentiellement des eaux chaudes de l'Océan Indien et Pacifique ont circulé en Aise, en Afrique, en Océanie, allant jusqu'à atteindre l'Europe. VAN DAMME Ingrid, « Une monnaie singulière, le cauri », sur Musée de la Banque nationale de Belgique [en ligne], publié le 11 janvier 2007, [consulté le 11 mars 2020], https://www.nbbmuseum.be/fr/2007/01/cowry-shells.htm. 4 La fin de la convertibilité du franc français en or date de 1936, suivi par le dollar américain le 15 août 1971. 5 NAKAMOTO Satoshi, Bitcoin P2P e-cash paper [courriel], 1er novembre 2008 sur The Cryptography Mailing List.

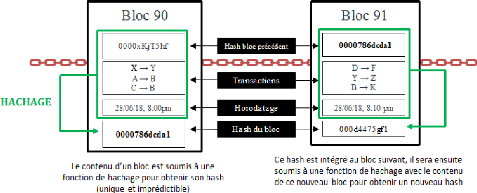

6 BLOCKCHAIN FRANCE, « Qu'est-ce que la blockchain ? », sur Blockchain France [en ligne], [consulté le 13 mars 2020], https://blockchainfrance.net/decouvrir-la-blockchain/c-est-quoi-la-blockchain/. 7 La blockchain horodatée fût théorisée pour la première fois par Stuart Haber et W. Scott Stornetta en 1991. HABER Stuart et STORNETTA W. Scott, « How to time-stamp a digital document », Journal of Cryptology, janvier 1991, n°3, p. 99111. 9 BLOCKCHAIN FRANCE, « Qu'est-ce que la blockchain ? », sur Blockchain France [en ligne], [consulté le 13 mars 2020], https://blockchainfrance.net/decouvrir-la-blockchain/c-est-quoi-la-blockchain/. 10 FAURE-MUNTIAN Valéria, GANAY Claude, LE GLEUT Ronan, Les enjeux technologiques des blockchain, Rapport au nom de l'office parlementaire d'évaluation des choix scientifiques et technologiques, Assemblée nationale, 20 juin 2018, p. 36-37. Page 14 sur 91 de crypto-actifs. Cet identifiant dénommé hash n'est rien d'autre que la compression de l'ensemble des données numériques qu'il contient11. Les transactions émises sur la blockchain sont stockées suivant une structure appelée arbre de hachage12 qui a pour principal intérêt de les lier entre elles. En effet, le hash d'un bloc est déterminé en fonction du hash du bloc précédent. Puisque chaque bloc renferme le résumé de l'ensemble des transactions contenues dans les blocs qui le précède, la blockchain est en principe infalsifiable. La structure d'une blockchain et le rôle des hashs

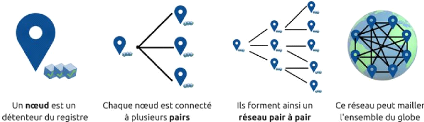

Source : FAURE-MUNTIAN Valéria, GANAY Claude, LE GLEUT Ronan, Les enjeux technologiques des blockchain, Rapport au nom de l'office parlementaire d'évaluation des choix scientifiques et technologiques, Assemblée nationale, 20 juin 2018, p. 31. En outre, la fonction de hachage permet aux mineurs de remonter rapidement l'historique des transactions afin de s'assurer qu'un utilisateur ne procède pas deux fois à une même transaction. Ce mécanisme de vérification appelé Unspent Transaction Output (UTXO) résout le problème des doubles dépenses. Une fois miné selon une méthode cryptographique propre au type de blockchain13, le bloc 11 Ibid., p. 26-32. 12 Les arbres de Merkle ou arbres de hachage ont été inventés par Ralph Merkle en 1979. 13 Il existe deux méthodes pour créer de nouveaux blocs dans une chaîne, la plus répandue est connue sous le nom de Proof-of-Work, tandis que l'autre est dénommée Proof-of-stack. Page 15 sur 91 est transmis par le mineur à ses noeuds pairs, c'est-à-dire aux détenteurs du registre avec lesquels il est connecté. Représentation d'un réseau de pair à pair

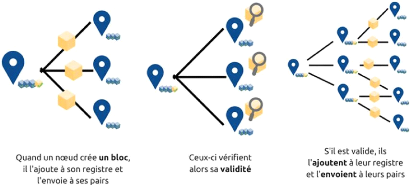

Source : Les enjeux technologiques des blockchain, Rapport au nom de l'office parlementaire d'évaluation des choix scientifiques et technologiques, Assemblée nationale, 20 juin 2018, p. 33. Chaque noeud vérifie alors la validité du bloc, l'intègre à sa copie du registre et le transmet à son tour à ses pairs. La diffusion d'un bloc dans un réseau de pair à pair

Source : Les enjeux technologiques des blockchain, Rapport au nom de l'office parlementaire d'évaluation des choix scientifiques et technologiques, Assemblée nationale, 20 juin 2018, p. 34. Page 16 sur 91 Une fois le consensus distribué entre les noeuds du réseau, le bloc est horodaté et ajouté à la chaîne de blocs à laquelle tous les utilisateurs ont accès. La blockchain est donc une grande base de données transparente, sécurisée et décentralisée où sont enregistrées toutes les opérations réalisées depuis son lancement. 6. - Ampleur et avantages des crypto-actifs - L'innovation technologique nous invite à repenser notre système financier. Elle offre la perspective d'une nouvelle relation de confiance fondée sur la preuve cryptographique communément admise par ses utilisateurs. Aujourd'hui, il existe plus de 5 563 crypto-actifs pour une capitalisation totale de près de 277 milliards de dollars14. Si cette dernière demeure négligeable comparativement à la masse monétaire mondiale (environ 13 000 milliards d'euros, rien que dans la zone euro, selon l'agrégat M3), certains acteurs y voient une technologie à même de soutenir l'innovation et l'inclusion financière. La démocratisation de l'usage des crypto-actifs porte en effet la promesse d'un accès simple et à moindre coût aux services financiers, par internet et mobile, sans compte bancaire traditionnel. En outre, le caractère décentralisé de la technologie blockchain permet des transactions plus rapides et moins coûteuses. Selon diverses études reprises par l'Autorité Bancaire Européenne (ABE), les frais de transaction moyens sur le protocole Bitcoin15 avoisinent les 1% du montant des transactions16, là où ce taux s'élève à 6,87 % pour les transactions bancaires et 7,04 % pour les transferts d'argent liquide17. De plus, les transactions transfrontalières en crypto-actifs ne sont pas soumises aux frais de change. Enfin, la technologie blockchain élargit le champs des possibles en matière d'accès au financement en permettant des levées de fonds internationales et sans intermédiaire, dites Initial Coin Offering18 (ICO). 14 COINMARKETCAP, All cryptocurrencies, sur Coinmarketcap [en ligne], [consulté le 10 juin 2020], https://coinmarketcap.com/all/views/all/. 15 Bitcoin avec une majuscule désigne le réseau Bitcoin, tandis que bitcoin sans majuscule est utilisé pour désigner les bitcoins en tant que cryptos-actifs. 16 AUTORITE BANCAIRE EUROPEENNE, Opinion on `virtual currencies', 4 juillet 2014, p. 16. 17 BANQUE MONDIALE, Remittance Prices Worldwide, mars 2020, p. 12. 18 Une offre au public de jetons est une opération de levée de fonds, effectuée sur une blockchain, par laquelle un porteur de projet ayant besoin de financement émet des jetons appelés tokens auxquels des investisseurs souscrivent généralement en crypto-actifs. Ces jetons peuvent accorder à leur détenteur un droit d'user des produits ou services du porteur de projet (utility token) ou lui offrir des droits financiers et/ou politiques tels que des droits de vote (security token). Ces jetons peuvent ensuite être revendus sur un marché secondaire à des fins spéculatives. Page 17 sur 91 7. - Définition - Un crypto-actif est avant tout un actif virtuel, c'est-à-dire « une représentation numérique de valeur qui peut être négociée numériquement19 ». Il se distingue de la « représentation numérique de la monnaie fiduciaire20 » utilisée pour transférer électroniquement une somme d'argent ayant cours légal, dit e-argent, en ce qu'il n'a pas de valeur légale dans toute juridiction. En outre, les crypto-actifs ont deux caractéristiques qui leurs sont propres. D'une part, ils sont convertibles, ce qui signifie qu'ils peuvent être échangés dans les deux sens contre une monnaie ayant cours légal21. D'autre part, ils fonctionnent de manière décentralisée22, placés sous la protection de la cryptographie. En droit interne, les crypto-actifs ont été définis pour la première fois dans le cadre du dispositif de lutte contre le blanchiment et le financement du terrorisme. L'article L. 561-2 du Code monétaire et financier fût réécrit par l'ordonnance du 1er décembre 2016 afin d'élargir le domaine des assujettis aux obligations de lutte contre le blanchiment. Les actifs numériques étaient alors définis comme : « tout instrument contenant sous forme numérique des unités de valeur non monétaires pouvant être conservées ou être transférées dans le but d'acquérir un bien ou un service, mais ne représentant pas de créance sur l'émetteur ». La création, par la loi de finances pour 2019, d'un régime d'imposition des plus-values résultant de la cession de crypto-actifs par des particuliers fit évoluer cette définition. L'article 150 VH bis du Code général des impôts s'efforça de distinguer deux nouveaux actifs numériques : les jetons et les coins. Ces derniers furent définis comme : « toute représentation numérique d'une valeur qui n'est pas émise ou garantie par une banque centrale ou par une autorité publique, qui n'est pas nécessairement attachée à une monnaie ayant cours légal et qui ne possède pas le statut juridique d'une monnaie, mais qui est acceptée par des personnes physiques ou morales comme un moyen d'échange et qui peut être 19 GAFI, Virtual currencies: Key definitions and potential AML/CFT Risks, juin 2014, p. 4. 20 Ibid. 21 La notion de monnaie convertible ne signifie pas que la convertibilité est garantie par la loi. En effet, sa convertibilité est conditionnée à l'existence d'une offre et d'une demande sur un marché. 22 Les crypto-actifs se distinguent donc des actifs virtuels centralisés, c'est-à-dire émis et contrôlés par un administrateur, tels que ceux utilisés dans des jeux en ligne massivement multijoueur (Linden Dollar pour le jeu Second Life) ou sur des plateformes de e-commerce (Amazon Coins). L'utilisation de ces actifs à des fins de blanchiment ne sera pas traitée dans la présente contribution mais reste avérée. CHAMBRE DE COMMERCE INTERNATIONALE, « Virtual money laundering threat identified », sur Service de la criminalité commerciale de la Chambre de commerce internationale [en ligne], 12 novembre 2017, [consulté le 17 mars 2020], https://icc-ccs.org/icc 2527/index.php/388-virtual-money-laundering-threat-identified. Page 18 sur 91 transférée, stockée ou échangée électroniquement ». Le nouvel article L.54-10-1 du Code monétaire et financier, créé par la loi PACTE du 22 mai 2019, en reprend la définition.

23 BANQUE CENTRALE EUROPEENNE, Virtual Currency schemes - a further analysis, février 2015, p. 4. 24 « Mais au-delà, il ne doit pas y avoir d'ambiguïté : le bitcoin n'est en rien une monnaie, ou même une crypto-monnaie.» VILLEROY DE GALHAU François, Gouverneur de la Banque de France, Bitcoin [déclaration], Pékin, 1er décembre 2017. 25 Depuis 2019, la Fondation de France et l'Unicef acceptent les dons en crypto-monnaies. La liste des établissements français qui acceptent les paiements en bitcoins est disponible sur le site http://bitcoin.fr. 26 WOERTH Eric, PERSON Pierre, BARROT Jean-Noël, BRICOUT Jean-Louis, COQUEREL Eric, DUFREGNE Jean-Paul, VIGIER Philippe, Monnaies virtuelles, Rapport au nom de la commission des finances, de l'économie générale et du contrôle budgétaire, janvier 2019, p. 88. Page 19 sur 91 mondial de l'OCDE sur les politiques en matière de blockchain, Bruno Lemaire déclarait à ce sujet : « Avec le projet Libra, la souveraineté monétaire des états est en jeu ». A ce titre, il avançait des risques de substitution de devises dans les pays au système financier instable ou ayant perdu la confiance de la population. En outre, la forte volatilité des cours des crypto-actifs laisse craindre des risques pour la stabilité financière mondiale. A ce jour, les banques centrales et les institutions financières estiment que ce risque n'est pas avéré eu égard à leur faible capitalisation et à leur acceptabilité limitée27. Toutefois, fort de ses 2,6 milliards d'utilisateurs, Facebook pourrait rapidement changer la donne. Face à cet enjeu, le gouverneur de la Banque de France voit dans la mise en place d'une monnaie digitale de banque centrale : « un puissant levier d'affirmation de notre souveraineté28 ». Le 8 janvier 2020, Christine Lagarde affirmait son souhait de faire de l'Eurosystème et de la Banque Centrale Européenne des « acteurs sur ces questions29 ». Une étude sur la création d'un e-euro devrait bientôt voir le jour. 10. - Enjeux environnementaux - Le coût écologique des crypto-actifs est souvent pointé du doigt dans le débat public. En effet, le système de validation des transactions (minage) de certaines blockchain, notamment Bitcoin, nécessite une importante puissance de calcul et induit de ce fait une forte consommation d'électricité. Les données en la matière sont très approximatives, la consommation annuelle mondiale des mineurs oscillerait entre 21 et 52 kilowattheures par an30. Certains acteurs appellent cependant à ne pas confondre consommation énergétique et empreinte écologie. En effet, l'empreinte écologique d'une consommation d'électricité donnée dépend très largement du moyen de production utilisée31. Ainsi, l'utilisation massive d'énergies renouvelables par les mineurs pourrait permettre de limiter l'impact écologique des crypto-actifs. 27 FOND MONETAIRE INTERNATIONAL, Global Financial Stability Report, avril 2018, p. 24 BANQUE CENTRALE EUROPENNE, Crypto-Assets : Implications for financial stability, monetary policy, and payments and market infrastructures, mai 2019, p. 3. CONSEIL DE STABILITE FINANCIERE, Crypto-assets, mai 2019, p. 9. 28 VILLEROY DE GALHAU François, Monnaies digitale de banque centrale et paiements innovants [discours], Paris, 4 décembre 2019. 29 DE MENTHON Pierre-Henri et SYFUSS-ARNAUD Sabine, « Brexit, inflation, dettes... Les premières vérités de Christine Lagarde » [Interview], Challenges, 8 janvier 2020, https://www.challenges.fr/economie/brexit-inflation-dettes-les-premieres-verites-de-christine-lagarde 692623. 30 WOERTH Eric, PERSON Pierre, BARROT Jean-Noël, BRICOUT Jean-Louis, COQUEREL Eric, DUFREGNE Jean-Paul, VIGIER Philippe, op. cit. 31 JEANNEAU Clément, Impact écologique des blockchains et cryptomonaies : idées reçues et réalités, Blockchain Partner.

Page 20 sur 91

Animés par des motivations financières et techniques, les cybercriminels semblent aujourd'hui se rapprocher de ce que l'on appelait, dès 1937, la criminalité en «col blanc». En effet, le crime cryptographique profite à un segment petit mais puissant de criminels qui partagent la maîtrise et les codes du monde virtuel33. Bien que l'utilisation de crypto-actifs à des fins illicites a plus que doublé entre 2018 et 2019, elle demeure minime en ce qu'elle ne représenterait qu'1,1% du volume total des transactions en crypto-actifs. Les sommes en question sont toutefois considérables et avoisineraient les 12 milliards de dollars rien que pour l'année 201934. 32 ROUSSILLE Myriam, « Le bitcoin : objet juridique non identifié », Banque et Droit, janvier 2015, n°159, p. 27 s. 33 CABON Sarah-Marie, « L'influence du cyber espace sur la criminalité économique et financière », Droit pénal, mars 2018, n°3. 34 CHAINANALYSIS, The 2020 state of crypto crime, janvier 2020, p. 5. Page 21 sur 91 A ce stade, il convient de distinguer deux tendances, l'essor d'une cyber-délinquance nouvelle visant à l'appropriation de crypto-actifs de l'adaptation d'une délinquance plus traditionnelle à cette technologie. -- Essor d'une cyberdélinquance nouvelle -- Les cyber-attaques visant les plateformes d'échange relèvent de la première catégorie. La plus emblématique reste le piratage de la plateforme japonaise Mt Gox considérée à l'époque comme la première plateforme mondiale d'échange et de stockage de bitcoins. Fondée par Jed McCaleb pour servir de plateforme d'échanges de cartes du jeu «Magic : The Gathering», Mt Gox fut converti en 2010 en plateforme d'échange de bitcoins. Un an plus tard, la plateforme fut rachetée par Mark Karpelès, un jeune informaticien français présenté comme un autodidacte surdoué. Au printemps 2013, Mt Gox connaît son apogée. Mark Karpelès, que l'on nomme désormais le « Baron du Bicoin », enchaîne les interviews et affirme contrôler 80% des échanges mondiales de Bitcoin, représentant entre 5 et 20 millions de dollars de transactions par jour35. Le 7 février 2014, la plateforme suspend toutes ses transactions, 850 000 bitcoins ont été subtilisés pour une valeur à l'époque estimée à près de 473 millions de dollars. Cette attaque, en plus de provoquer la faillite de la plateforme et la ruine de milliers de clients, a ébranlé la confiance des investisseurs, faisant perdre au bitcoin la moitié de sa valeur en quelques jours. Le nombre de cyberattaques a doublé en 2019 avec pas moins de 11 attaques de plateformes d'échanges, contre 6 en 2018 et 4 en 201736. Bien que ce nombre ait augmenté de manière significative, le montant total de crypto-actifs dérobés a chuté par rapport à l'année passée, passant de 875 millions de dollars à 283 millions de dollars37. Ces chiffres s'expliquent par la survenance en janvier 2018 du plus important piratage lié aux crypto-actifs, la plateforme japonaise Coincheck s'étant vu dérober 534 millions de dollars. Si les plateformes d'échange restent la cible privilégiée des cyberdélinquants, les particuliers ne sont pas épargnés par ce phénomène. Afin de subtiliser les crypto-actifs d'un usager, le cyberdélinquant 35 LA TRIBUNE AVEC AFP, « Karpelès, le barron français du bitcoin, condamné au Japon », La Tribune [en ligne], 15 mars 2019, https://www.latribune.fr/economie/international/karpeles-le-baron-francais-du-bitcoin-condamne-au-japon-810794.html. 36 CHAINANALYSIS, The 2020 state of crypto crime, janvier 2020, p. 41. 37 Ibid Page 22 sur 91 doit nécessairement obtenir la clé privée38 de sa victime. Cette clé, assimilable à un code PIN de carte bancaire, est généralement stockée au sein d'un wallet ou portefeuille numérique qui peut être : un service en ligne dit wallet online, un programme informatique dit software wallet, ou un appareil dédié de type clé USB appelé hadware wallet. La méthode employée dépendra donc de la manière dont la clé privée est stockée. Dans le premier cas, dit hot storage (en ligne), l'appropriation consistera à accéder frauduleusement au support connecté à internet sur lequel est stocké la clé. Dans le second cas, dit cold storage (hors ligne), l'appropriation passera par la subtilisation du support physique sur lequel est consigné la clé privée de la victime. En outre, une technique populaire consiste en l'exfiltration des données dites copiées-collées. Les clés privées se présentant sous la forme d'une longue suite de chiffres et de lettres39, leurs propriétaires ont tendance à les «copier» pour ensuite les «coller» dans leurs presse-papiers. Ces derniers sont en général peu sécurisés et peuvent donc servir de vecteur d'attaque très efficace40. Enfin, relève également de cette catégorie, le cryptojacking qui consiste à utiliser clandestinement la puissance de calcul d'un ordinateur afin de miner des crypto-actifs au bénéfice exclusif de l'attaquant. Le minage étant énergivore, la victime subit alors une augmentation de sa facture d'électricité et la détérioration de son matériel informatique. - Adaptation d'une délinquance traditionnelle - Parmi cette deuxième catégorie, les escroqueries sont particulièrement préoccupantes. La forte volatilité des crypto-actifs a contribué, dans l'inconscience collective, à les assimiler à des placements financiers lucratifs41. Deux mille dix-neuf a été l'année de tous les records en matière d'escroquerie avec un butin estimé à près de 4,30 milliards de dollars42. Une part importante provient d'escroqueries à l'investissement de type Ponzi parmi lesquelles il convient de citer PlusToken, l'un des plus grands systèmes de Ponzi, qui aurait attiré à lui- 38 La sécurité des transactions émises sur la blockchain est assurée par le recours à la cryptographie asymétrique qui repose sur une paire de clé publique et privée. Une comparaison peut être faite avec le monde bancaire opérant sur le modèle RIB/PIN. Le RIB, correspondant à la clé publique, peut-être communiqué au public et sert exclusivement à recevoir des fonds. Le code PIN, correspondant à la clé privée, doit être gardée confidentielle et permet de retirer les fonds. 39 Exemple de clé : 1PhKuLP7AJRAXfSh1UGNetZjrPRkkVxwjB 40 MARTINON Jacques, « Crypto-actifs : la justice pénale à l'épreuve des cryptomonnaies », Dalloz IP/IT, octobre 2019, p. 531. 41 Le caractère hautement spéculatif du bitcoin résulte de la limitation du nombre maximal d'unités pouvant être créées (21 millions de bitcoins) et de la régulation du rythme de création (rythme divisé par deux tous les 210 000 blocs minés, soit tous les 4 ans environ). Ainsi, 50 bitcoins pouvaient être créés en 10 minutes en 2009, contre 12,5 depuis 2017. 42 CHAINALYSIS, The 2020 state of crypto crime, janvier 2020, p. 17 s. Page 23 sur 91 seul près de 3 milliards de dollars43. Par ailleurs, les Initial Coin Offerings44 (ICO) sont une source non-négligeable d'escroqueries. Selon les chiffres du site Deadcoins, repris dans un rapport de l'Autorité des Marchés Financiers (AMF), on dénombrait fin 2018 environ 183 ICOs frauduleuses, pour des préjudices financiers élevés mais difficiles à estimer45. En outre, les extorsions par le biais d'attaques de ransomwares (rançongiciels) sont l'une des menaces actuelles les plus importantes en terme de cybercriminalité. Europol les considèrent comme la « la forme de cyberattaque la plus répandue et la plus dommageable financièrement46». Les ransomwares sont des logiciels malveillants qui chiffrent les données enregistrées sur un disque dur ou verrouille l'accès à un ordinateur. La victime se voit alors contrainte de payer une rançon, souvent en crypto-actifs, afin de reprendre le contrôle de ses fichiers ou de son appareil. Le 13 décembre 2019, le gouvernement de la Nouvelle-Orléans a été contraint de déclarer l'état d'urgence après que le réseau informatique de son administration ait été infecté. Le temps d'arrêt causé par l'attaque aurait coûté à la ville près de 7,2 millions de dollars47. La France n'est pas épargnée par ces attaques, récemment c'est l'agglomération de Grand Cognac48 ainsi que le CHU de Rouen49 qui en ont fait les frais. 43 MC GARRY Dan, NANUA Richard et MALAPA Terence, « Six chinese face deportation », Vanuatu Daily Post [en ligne], juin 2019,

https://dailypost.vu/news/six-chinese-face-deportation/article

fef7f311-679d-5d1b-9ec5- 44 Une offre au public de jetons est une opération de levée de fonds, effectuée sur une blockchain, par laquelle un porteur de projet ayant besoin de financement émet des jetons appelés tokens auxquels des investisseurs souscrivent généralement en crypto-monnaies. Ces jetons peuvent accorder à leur détenteur un droit d'user des produits ou services de la société (utility token) ou lui offrir des droits politiques ou financiers tels que des droits de vote (security token). Ces jetons peuvent ensuite être revendus sur un marché secondaire à des fins spéculatives. 45 LE MOIGN Caroline, Ico françaises : un nouveau mode de financement ?, AMF, novembre 2018. Le rapport cite le cas des sociétés américaine PlexCorps (15 millions de dollars), vietnamienne Modern Tech (660 millions de dollars via deux ICO) et anglaise BitConnect (700 000 dollars). 46 EUROPOL, Internet organised crime threat assessment 2019, 9 octobre 2019, 4 p. 47 WILLIAMS Jessica, « Cyberattack has cost New Orleans $7.2 million; city email still not fully restored; tax payment deadline delayed », The Times-Picayune, 15 janvier 2020, https://www.nola.com/news/politics/article 8dbed526-37d0-11ea-9998-bbe9bfc93b5b.html. 48 PASQUIER Julie, « Virus à l'agglo de grand cognac : une attaque sans précédent », Charente Libre, 22 octobre 2019, https://www.charentelibre.fr/2019/10/22/virus-a-l-agglo-de-grand-cognac-une-attaque-sans-precedent,3505276.php. 49 TRIOLLIER Gilles, « Frappé par une cyberattaque massive, le CHU de Rouen forcé de tourner sans ordinateurs », Le Monde, le 18 novembre 2019, https://www.lemonde.fr/pixels/article/2019/11/18/frappe-par-une-cyberattaque-massive-le-chu-de-rouen-force-de-tourner-sans-ordinateurs 6019650 4408996.html. Page 24 sur 91 Enfin, les crypto-actifs peuvent être utilisés à des fins de financement du terrorisme50. L'institut de recherche des médias du Moyen-Orient a publié le 21 août 2019 une étude sur le sujet51. Elle montre qu'au cours des cinq dernières années l'utilisation des crypto-actifs par les organisations terroristes s'est développée à partir de campagnes de levées de fonds. Bien qu'elles paraissent marginales et que leurs rendements semblent modestes (dans les dizaines de milliers de dollars), la menace est bien présente, les attaques terroristes ne nécessitant souvent que peu de moyens52. 13. - Le blanchiment de capitaux - Le blanchiment de capitaux est le dénominateur commun entre toutes ses infractions puisque chaque cybercriminel qui tire de son infraction un produit en crypto-actifs doit en obscurcir l'origine dans le but de les convertir en espèces. La conversion inverse (fiat-crypto) présente également des atouts, notamment en termes de traçabilité des fonds. Le blanchiment de capitaux peut être définit comme l'opération ayant pour finalité de faire disparaître l'origine des fonds provenant d'un crime ou d'un délit afin de les réintégrer dans le circuit financier légal (C. pén. art. 324-1 du Code pénal). Parce que le produit de l'infraction est illicite, l'acte qui vise à lui donner une apparence légale, donc « propre » est dénommé blanchiment en droit français, blanchissage en droit suisse, money laudering en droit anglo-saxon ou encore recyclage en droit italien53. Cette terminologie serait liée à l'histoire d'Al Capone qui aurait, à la fin des années 20, investi une part significative des profits tirés de ses activités mafieuses dans une chaîne de blanchisseries54. La métaphore prend tout son sens lorsque l'on constate que l'argent sale subit différents traitements comparables au programme d'une machine à laver : le prélavage qui correspond à la réintroduction des fonds illicites dans le système financier ; le lavage qui consiste à multiplier les opérations bancaires et financières dans le but de casser tout lien entre les fonds et l'infraction dont ils proviennent ; enfin 50 DUBOIS Kévin, Analyste criminel à l'Office Central de Lutte contre la Cybercriminalité (OCLCTIC), Expert en crypto-actifs, entretien téléphonique mené par Alexandra Puertas, le 27 juin 2020 51 STALINSKY Steven, The coming storm : terrorists using cryptocurrency, MEMRI, 21 août 2019. 52 POPPER Nathaniel, « Terrorists Turn to Bitcoin for Funding and They're Learning Fast », The New York Times, 18 août 2019, https://www.nytimes.com/2019/08/18/technology/terrorists-bitcoin.html. 53 MATSOPOULOU Haritini (dir.), MASCALA Corinne (dir.), Le Lamy droit pénal des affaires, Wolters Kluwer, 2020, 1739°. 54 DAURY-FAUVEAU Morgane, Fascicule 20 : blanchiment - conditions et constitution, JurisClasseur Pénal des Affaires, Lexis Nexis, 2 mai 2020, 1°. Page 25 sur 91 l'essorage qui est réalisé par l'investissement des fonds d'origine frauduleuse dans les circuits légaux de l'économie. La lutte contre le blanchiment de capitaux poursuit donc un double objectif, d'une part, prévenir les activités criminelles en faisant en sorte que le crime ne paie pas, d'autre part, assurer l'intégrité et la stabilité du système économique et financier. 14 - Utilisation des crypto-actifs à des fins de blanchiment - Les risques de blanchiment liés à l'usage des crypto-actifs tiennent au fait qu'ils permettent des transferts d'actifs pseudonymes (Bitcoin) voir anonymes (Monero) en marge de toute entité centrale de contrôle. Leur utilisation est de ce fait beaucoup moins réglementée que le système bancaire traditionnel. Ces risques sont cependant à relativiser au regard du fait que l'utilisation des mules d'argent reste le moyen de blanchiment privilégié des criminels pour transférer rapidement des fonds vers des territoires au système financier moins réglementé55. Néanmoins, la pandémie actuelle rend l'utilisation des mules d'argent difficile au regard de l'intensification des contrôles aux frontières voire leurs fermetures. Les blanchisseurs pourraient intégrer ces risques dans leur modèle criminel et trouver dans les crypto-actifs des aspects séduisants56. En outre, certains font valoir que les crypto-actifs ne présentent pas de risque en matière de blanchiment puisque leur utilisation requiert des compétences techniques et que leurs cours exposent les blanchisseurs à des pertes financières. Toutefois, les risques liés à la volatilité des crypto-actifs tendent à être neutralisés par l'utilisation de stablecoins. Les stablecoins sont des crypto-actifs dont le cours est stabilisé par une réserve de monnaie ayant cours légal voir à un panier de devises tel que l'envisage le projet Libra. Parmi les stablecoins, le crypto-actif Tether domine le marché avec une capitalisation boursière estimée à près de 9 milliards de dollars américains, le classant à la 3ème place des crypto-actifs en terme de 55 COMMISSION EUROPENNE, Rapport de la Commission au Parlement européen et au Conseil sur l'évaluation des risques de blanchiment de capitaux et de financement du terrorisme pensant sur le marché intérieur et liés aux activités transfrontières, 3 p. ; EUROPOL, Internet organised crime threat assessment 2019, 9 octobre 2019, 52 p. 56 PIERSON Frédérique, Capitaine de Police, Responsable du Bureau des avoirs criminels d'Europol, entretien téléphonique mené par Alexandra Puertas, le 10 juin 2020. Page 26 sur 91 capitalisation boursière derrière Bitcoin et Ethereum57. Tether fonctionne sur le principe d'un ratio 1:1 de réserve ce qui signifie que chaque unité tether créée correspond à un dollar américain (pour le USD?), un euro (pour le EUR?) ou encore un yuan chinois offshore (pour le CNH?) détenu sur les comptes bancaires de la société Tether Limited58. En un peu plus d'un an, la quantité de tether en circulation a quintuplé passant de 2 millions au 1er avril 2019 à 9,7 millions au 10 juin 202059. Enfin, l'utilisation des crypto-actifs à des fins de blanchiment présentent au moins quatre avantages : - Un intérêt en matière logistique : la dissimulation d'une clé cryptographique étant bien plus aisée que la dissimulation de liquidités ; - Des avantages en terme de mobilité : les crypto-actifs sont un moyen rapide et sécurisé pour faire transiter de la valeur au-delà des frontières ; - Des intérêts en matière d'investissement : les crypto-actifs constituent un bon outil d'investissement criminel ; - Des intérêts en matière de traçabilité : les portefeuilles cryptographiques ne figurent pas parmi le fichier national des comptes bancaires et assimilés (FICOBA) qui permet, depuis sa création en 1971, de recenser les comptes existants - qu'ils soient bancaires, postaux ou encore d'épargne - et de fournir des informations aux personnes habilitées60. 57 COINMARKETCAP, All cryptocurrencies, sur Coinmarketcap [en ligne], [consulté le 10 juin 2020], https://coinmarketcap.com/all/views/all/. 58 TETHER, « Tether : Fiat currencies on the Bitcoin blockchain », sur Tether [en ligne], [consulté le 10 juin 2020], https://tether.to/wp-content/uploads/2016/06/TetherWhitePaper.pdf. 59THE STABLECOIN INDEX, « Market cap » [en ligne], sur The stablecoin index [consulté le 10 juin 2020], https://stablecoinindex.com/marketcap. 60 HOUEL Jean-Luc, Ancien enquêteur financier à la section de recherches de Dijon, Ancien chef de la cellule régionale des avoirs criminels, entretien téléphonique mené par Alexandra Puertas, le 11 juin 2020. Dès 2011, TRACFIN alertait sur les risques d'utilisation des crypto-actifs à des fins de blanchiment61. Il semblerait que ces risques tendent à s'intensifier depuis un an environ62. L'ampleur du blanchiment de capitaux au moyen de crypto-actifs est difficile à évoluer mais est considérée comme importante63. Face à ce phénomène, le Groupe d'action financière (GAFI) a appelé en février 2018 ses trente-neuf états à membres, à adopter de nouvelles dispositions préventives et répressives pour renforcer la lutte contre le blanchiment de capitaux liée à l'usage des crypto-actifs64. Cette action fût appuyé par le G20 à l'occasion du sommet des 19 et 20 mars 201865. Une question est donc à ce stade légitime : La politique française de lutte contre le blanchiment est-elle adaptée aux nouveaux risques que constituent les crypto-actifs ? Pour répondre à cette question, il convient de s'intéresser à l'assujettissement, en France, des acteurs de l'écosystème crypto (I), avant de vérifier que l'incrimination de blanchiment prévue par le Code pénal est applicable à celui commis au moyen de crypto-actifs (II), puis enfin s'assurer de l'effectivité du système répressif (III). Page 27 sur 91 61 TRACFIN, Rapport d'activité 2011, 11 p. 62 PIERSON Frédérique, Capitaine de Police, Responsable du Bureau des avoirs criminels d'Europol, entretien téléphonique mené par Alexandra Puertas, le 10 juin 2020. 63 CHAINALYSIS, The 2020 state of crypto crime, janvier 2020, 8 p. 64 LANDAU Jean-Pierre avec la collaboration de GENAIS Alban, Les crypto-monnaies, Rapport au Ministre de l'Économie et des Finances, 4 juillet 2018, 54 p. 65 BANQUE DE FRANCE, G20 Osaka Leader's declaration, 28 et 29 juin 2019. Page 28 sur 91 I. La prévention du blanchiment de capitaux au moyen de crypto-actifs 15. - De la nature au régime - L'approche préventive de la lutte contre le blanchiment de capitaux au moyen de crypto-actifs se matérialise par un ensemble de règles de droit destinées à réglementer leur usage. En droit, la détermination du régime juridique d'une chose passe traditionnellement par une opération intellectuelle dénommée qualification juridique. Qualifier juridiquement une chose consiste à rattacher une situation factuelle à « une catégorie juridique existante parce qu'elle en a la nature et en emprunte donc le régime66 ». S'interroger sur la nature juridique des crypto-actifs revient donc à s'intéresser au régime juridique qu'elle induit. Les crypto-actifs sont généralement définis au terme d'une classification tripartite en fonction de leurs usages67. Il convient dès lors de différencier les currency tokens, des utility tokens et des security tokens. - Nature juridique des currency tokens - Les currency tokens, ou jetons de monnaie, sont définis à l'article L. 54-10-1, 2°, du Code monétaire et financier comme : « Toute représentation numérique d'une valeur qui n'est pas émise ou garantie par une banque centrale ou par une autorité publique, qui n'est pas nécessairement attachée à une monnaie ayant cours légal et qui ne possède pas le statut juridique d'une monnaie, mais qui est acceptée par des personnes physiques ou morales comme un moyen d'échange et qui peut être transférée, stockée ou échangée électroniquement ». En d'autres termes, ils désignent les crypto-actifs utilisés comme moyen d'échange ou détenus à des fins spéculatives tels que bitcoin ou ripple. Les currency tokens représentent la majorité des crypto-actifs émis sur le marché primaire et échangés sur le marché secondaire68. S'agissant de leur nature juridique, il semble davantage aisé de qualifier les currency tokens par voie d'exclusion. 66 BERGEL Jean-Louis, Théorie générale du droit, 5ème édition, Dalloz, 2012, 239 p. 67 WOERTH Eric, PERSON Pierre, BARROT Jean-Noël, BRICOUT Jean-Louis, COQUEREL Eric, DUFREGNE Jean-Paul, VIGIER Philippe, Monnaies virtuelles, Rapport au nom de la commission des finances, de l'économie générale et du contrôle budgétaire, Assemblée nationale, janvier 2019, 61 p. AUTORITE BANCAIRE EUROPEENNE, Report with advice for the European Commission on crypto-assets, 9 janvier 2019, 7 p. 68 WOERTH Eric, PERSON Pierre, BARROT Jean-Noël, BRICOUT Jean-Louis, COQUEREL Eric, DUFREGNE Jean-Paul, VIGIER Philippe, op. cit. Page 29 sur 91 En effet, les currency tokens ne peuvent pas, d'une part, prétendre à la qualification juridique de monnaie, le cours légal étant réservé en France à l'Euro69 (C. mon. fin. art. L. 111-1). Cette affirmation est confortée par la définition retenue en droit interne à l'article L. 51-10-1 du Code monétaire et financier qui dispose que les actifs numériques utilisés comme moyen d'échange « ne possède pas le statut juridique d'une monnaie ». D'autre part, les currency tokens ne peuvent être rattachés ni aux instruments financiers, faute d'entrer dans l'une des catégories visées par l'article L. 211-1 du Code monétaire et financier, ni aux créances, faute d'émetteur70. Cependant, certains crypto-actifs dits centralisés71, sont contrôlés et émis par une autorité centrale. Dans ce cas, la qualification de créance semble opportune. Du point de vue de l'Union européenne, les currency tokens peuvent être qualifiés de monnaie électronique au sens de l'article 2 de la directive 2009/110/CE, tel que transposée à l'article L. 315-1 du Code monétaire et financier, sous réserves de remplir diverses conditions72. Ils doivent être stockés électroniquement, avoir une valeur monétaire, représenter une créance sur l'émetteur, être délivrés à la réception de fonds, émis dans le but d'effectuer des transactions de paiement et acceptés par des personnes autres que l'émetteur. Dans ce cas, ils relèvent également de la qualification de « fonds » au sens de l'article 4 de la directive 2015/2366 dite directive sur les services de paiement 2. Toutefois, à défaut de remplir un business model bien particulier, la majorité des activités impliquant des currency tokens n'entrent pas dans le champs d'application de la législation de l'UE sur les services de paiement qui comprend notamment des exigences de KYC. Il apparaît alors étonnant de constater que la Cour de Justice de l'Union Européenne n'hésite pas à qualifier « la devise virtuelle bitcoin » de moyen de paiement, lorsqu'il s'agit de soustraire l'activité de change de bitcoins à la TVA73, ou encore la Banque de France qui, tout en refusant de qualifier les currency tokens de moyen de paiement, considère que l'activité qui consiste à les convertir en monnaie ayant cours légal entre dans le champs de la 69 CORBION-CONDE Lycette, « De la défiance à l'égard des monnaies nationales au miroir du bitcoin », Revue de Droit bancaire et financier, mars 2014, dossier 13, n°2. 70 ALMASEANU Stephen, « Le traitement pénal du Bitcoin et des autres monnaies virtuelles », Gazette du Palais, 30 août 2014, n°242, 11 p. 71 GAFI, Virtual currencies: Key definitions and potential AML/CFT Risks, juin 2014, 7 p. 72 AUTORITE BANCAIRE EUROPEENNE, Report with advice for the European Commission on crypto-assets, 9 janvier 2019, 13 p. 73 CJUE, 5e ch., 22 octobre 2015, aff. C-264/14, Hedqvist. Page 30 sur 91 règlementation des services de paiement74. Ces qualifications opportunes contribuent à obscurcir la nature juridique des currency tokens75. En tout état de cause, il apparait que les currency tokens peuvent être qualifiés de biens meubles (C. civ. art. 527) en ce qu'il sont susceptibles d'appropriation et cessibles76. En effet, le titulaire d'une clé privée peut user librement des currency tokens envoyés sur sa clé publique (usus). Il peut en outre jouir de l'accroissement de leur valeur économique (fructus) et en disposer librement (abusus). Il exerce ces droits de manière exclusive puisqu'il est le seul à pouvoir accéder aux currency tokens associés à sa clé publique, au moyen de sa clé privée. Dans un arrêt récent en date du 26 février 2020 (n°2018F00466), le tribunal de commerce de Nanterre a confirmé cette thèse en qualifiant le bitcoin de bien incorporel fongible et consomptible dans le cadre d'un litige portant sur un contrat de prêt de bitcoins qui opposaient deux sociétés77. Enfin, à la lumière de la loi PACTE du 22 mai 2019, les currency tokens doivent être considérés comme une nouvelle catégorie de biens meubles incorporels dénommée actif numérique. - Nature juridique des utility tokens - Les utility tokens, ou jetons de service, sont une forme de crypto-actifs émis dans le cadre d'une Initial Coin Offering (ICO) qui n'est autre que le pendant, sur une blockchain, d'une Initial Public Offering (IPO) par laquelle une société ouvre son capital à des investisseurs sur un marché boursier78. En d'autres termes, les utility tokens sont un type de jetons numériques, émis dans le cadre d'une levée de fonds effectuée sur une blockchain, et auxquels les investisseurs souscrivent en échange, généralement, de la remise de crypto-actifs. Ces derniers peuvent ensuite être revendus sur un marché secondaire à des fins spéculatives. 74 BANQUE DE FRANCE, Les dangers liés au développement des monnaies virtuelles : l'exemple du bitcoin, 5 décembre 2013. 75 BALI Mehdi, « Les crypto-monnaies, une application des block chain technologies à la monnaie », Revue de Droit bancaire et financier, n°2, janvier 2015, étude 8. 76 TERRE François, SIMLER Philippe, Droit civil - Les biens, 10ème édition, Dalloz, 2018, 60 p. ; COURBE Patrick, LATINA Mathias, Droit civil - Les biens, 8ème édition, Dalloz, 2016, 5 p. 77 MOREIL Sophie, « Le tribunal de commerce de Nanterre prend position sur la nature du prêt de bitcoins », Gazette du Palais, 9 juin 2020, n°21, 61 p. 78 NJABOUM Jessica Joyce, « Régime juridique des ICOs et nature juridique des tokens », Revue internationale des services financiers, 2020, n°1, 58 p. Page 31 sur 91 L'article L. 552-2 du Code monétaire et financier, créé par loi PACTE du 22 mai 2019, les définit sous le terme de jetons comme : « tout bien incorporel représentant, sous forme numérique, un ou plusieurs droits pouvant être émis, inscrits, conservés ou transférés au moyen d'un dispositif d'enregistrement électronique partagé permettant d'identifier, directement ou indirectement, le propriétaire dudit bien ». Cette définition large met en lumière le caractère protéiforme des jetons. En effet, un jeton est avant tout ce que son créateur souhaite qu'il soit puisqu'il peut représenter tout droit réel ou personnel79. Les utility tokens se distinguent d'autres jetons dénommés security tokens en ce qu'ils octroient à leur détenteur un droit d'user des biens et/ou des services du porteur de projet qui les a émis80. Leur émission s'inscrit dans des méthodes dites de « marketing captif » en permettant de cibler, à la fois des investisseurs et, des clients intéressés par les services que le porteur de projet souhaite développer81. A titre illustratif, un utility token pourrait servir de moyen de paiement afin d'acquérir les biens et services proposés par le porteur de projet qui les a émis, à l'image des miles d'AirFrance ou des cagnottes fidélités dans la grande distribution. Il pourrait également octroyer à leur détenteur des réductions sur les biens et services proposés. La nature protéiforme des utility tokens complexifie leur analyse juridique. De nouveau, il convient de les définir par voie d'exclusion. D'une part, les utility tokens ne sont pas des instruments financiers au sens de l'article L. 211-1 du Code monétaire et financier, à défaut d'entrer dans l'une des catégories visées par ledit article. D'autre part, le doute persiste entre retenir la qualification de créance ou de bien. Certains auteurs font valoir que les currency tokens sont des créances non monétaires en ce qu'ils accordent à leurs détenteurs un droit personnel en vertu duquel ils peuvent exiger de l'émetteur un droit d'usage sur des biens et services déterminables82. Toutefois, les currency tokens n'étant pas nécessairement émis par une personne morale83, il devient alors difficile d'y voir un droit personnel en 79 LEGEAIS Dominique, Fascicule 535 : actifs numériques et prestataires sur actifs numériques. JurisClasseur Commercial, Lexis Nexis, 14 octobre 2019. 80 AMF, Synthèse des réponses à la consultation publique portant sur les Initial Coin Offerings (ICO) et point d'étape sur le programme « UNICORN », février 2018, 3 p. 81 Ibid. 82 DE VAUPLANE Hubert, « La qualification juridique de certains tokens en titre de créance », Revue trimestrielle de droit financier, n°4, 2017 ; NJABOUM Jessica Joyce, op. cit. 83 L'émetteur de jetons qui souhaite que son ICO porte le visa de l'AMF doit nécessairement être constitué sous la forme d'une personne morale établie ou immatriculée en France (C. mon. fin. art. L. 552-5). Pour le reste, les ICOs peuvent être générés par un algorithme ou être émis par une communauté ou une organisation n'ayant pas la personnalité morale. Page 32 sur 91 l'absence de droit contre une personne84. D'autres auteurs considèrent que les currency tokens sont des biens meubles incorporels dès lors qu'ils sont appropriable et immatériel85. Cette qualification converge avec celle retenue par l'AMF qui considèrent que les tokens sont appropriables « dans la mesure où ils peuvent être appréhendés par leurs souscripteurs86 ». - Nature juridique des security tokens - Les security tokens sont également des crypto-actifs pouvant être émis dans le cadre d'une Initial Coin Offering (ICO). A la différence des utility tokens, les security tokens confèrent à leurs détenteurs des droits politiques et/ou financiers analogues à ceux octroyés par des titres financiers (droit de vote et droit aux dividendes notamment)87. En ce sens, une partie de la doctrine considère que les security tokens peuvent s'analyser « comme des créances représentatives de somme d'argent »88. Toutefois, d'autres auteurs considèrent que faute de conférer un droit de créance contre un émetteur personne morale, les security tokens ne peuvent pas être rattachés aux titres de créances (C. mon. fin. art. L. 213-1 A) et plus généralement aux titres financiers89. En effet, les security tokens n'étant pas nécessairement émis par un émetteur personne morale, leur rattachement systématique est donc exclu. Il n'en reste pas moins que l'Autorité des Marchés Financiers (AMF), au terme « d'une analyse privilégiant la substance du titre sur sa forme90 », n'exclut pas qu'un security token puisse être qualifié de titre financier « dès lors qu'il incorpore des droits analogues à ceux qui sont classiquement compris dans un titre de capital ou un titre de créance91 ». Toutefois, une telle qualification emporterait 84 NJABOUM Jessica Joyce, op. cit. ; SOLERANSKI Louis, « Réflexions sur la nature juridique des tokens », Bulletin Joly Bourse, 1er mai 2018, n°3, 191 p. 85 Ibid. 86 AMF, Synthèse des réponses à la consultation publique portant sur les Initial Coin Offerings (ICO) et point d'étape sur le programme « UNICORN », février 2018, 9 p. 87 WOERTH Eric, PERSON Pierre, BARROT Jean-Noël, BRICOUT Jean-Louis, COQUEREL Eric, DUFREGNE Jean-Paul, VIGIER Philippe, Monnaies virtuelles, Rapport au nom de la commission des finances, de l'économie générale et du contrôle budgétaire, Assemblée nationale, janvier 2019, 62 p. 88 SOLERANSKI Louis, op. cit. 89 BONNEAU Thierry, « Tokens, titres financiers ou biens divers ? » Revue de Droit bancaire et financier, janvier 2018 ; LACROIX Frédérick, « Les places financières alternatives : propos relatifs aux approches régulatoires concernant les plateformes de crowfunding et d'échanges de bitcoin », in FRISON ROCHE Marie-Anne (dir.), Internet, espace d'interrégulation, Dalloz, 2016. 90 AMF, op. cit., 6 p. 91 AMF, op. cit. Page 33 sur 91 l'application de l'ensemble des règles applicables aux offres au public de valeurs mobilières au sens de la directive MiDIF 2 (2014/65/EU), dont les transpositions divergentes par les états membres92 laissent craindre un risque de regulatory shopping. 16. - De l'activité au dispositif LCB - En définitive, le caractère multiforme des crypto-actifs, combiné à l'évolution rapide et permanente de leurs usages, ne permettent pas de les rattacher à une catégorie juridique existante puisqu'aucune n'est pleinement satisfaisante. Gény et Duguit dénonçaient déjà les risques liés à la classification qui, par des conceptions purement intellectuelles, conduit à donner au droit « une raideur incompatible avec la complexité du réel et la souplesse de la vie ». L'analyse de la nature juridique des crypto-actifs met en évidence le fait que le législateur se préoccupe davantage de les réglementer, que de les qualifier en tant que tels. Cela conduit parfois à leur appliquer des régimes relatifs à des opérations portant sur certains biens, tout en leur déniant la nature de ces derniers. Cette réglementation « au compte-goutte » conduit nécessairement à un manque de cohérence et de clarté du sujet dans son ensemble. En matière de lutte contre le blanchiment, le législateur, après avoir défini largement ce qu'il faut entendre par crypto-actifs93, a consacré une nouvelle catégorie d'acteurs financiers, celle des prestataires de services numériques94. La loi PACTE du 22 mai 2019 vise à lutter contre l'utilisation des crypto-actifs à des fins de blanchiment en assujettissant lesdits prestataires aux obligations de lutte contre le blanchiment prévues aux articles L. 561-2 et suivants du Code monétaire et financier, dès lors qu'ils exercent une des activités listées à l'article L. 54-10-2 dudit code. 92 AUTORITE EUROPENNE DES MARCHES FINANCIERS, Initial coin offerings and crypto-assets, 9 janvier 2019, p. 18 et suiv. 93 Le terme actif numérique a été privilégié à celui de crypto-actif par le législateur (C. mon. fin. art. L. 552-2). 94 LEGEAIS Dominique, Fascicule 535 : actifs numériques et prestataires sur actifs numériques. JurisClasseur Commercial, Lexis Nexis, 14 octobre 2019, 85°. Page 34 sur 91 Ces activités sont les suivantes : - Le service de conservation, pour le compte de tiers, d'actifs numériques ou d'accès à des actifs numériques, le cas échéant sous la forme de clés cryptographiques privées, en vue de détenir, stocker et transférer des actifs numériques ; - Le service d'achat ou de vente d'actifs numériques en monnaie ayant cours légal ; - Le service d'échange d'actifs numériques contre d'autres actifs numériques ; - L'exploitation d'une plateforme de négociation d'actifs numériques. Il s'agit enfin des services suivants : - La réception et la transmission d'ordres sur actifs numériques pour le compte de tiers ; - La gestion de portefeuille d'actifs numériques pour le compte de tiers ; - Le conseil aux souscripteurs d'actifs numériques ; - La prise ferme d'actifs numériques ; - Le placement garanti d'actifs numériques ; - Le placement non garanti d'actifs numériques. Il semblerait que le législateur ait opté pour une approche fondée sur les risques, telle que recommandée par le Groupe d'Action Financière (GAFI)95, afin de fixer le curseur règlementaire au regard des risques de blanchiment de capitaux associés à chaque activité. En ce sens, dès 2014, l'Autorité Bancaire Européenne (ABE) recommandait d'inclure, dans le champ d'application des assujettis aux obligations de lutte contre le blanchiment de capitaux (LCB), les plateformes d'échange de crypto-actifs contre monnaie ayant cours légal ainsi que les fournisseurs de services de portefeuille96. Ces recommandations furent suivies par le Parlement européen et le Conseil qui ajoutèrent les fournisseurs de service de wallet, ainsi que les plateformes d'échange crypto-actifs contre monnaie 95 GAFI, Guidance for a Risk-Based Approach to Virtual Assets and Virtual Asset Service Providers, juin 2019. 96 AUTORITE BANCAIRE EUROPEENNE, Opinion on `virtual currencies', 4 juillet 2014. Page 35 sur 91 ayant cours légal (dite monnaie fiat), aux assujettis à la règlementation LCB, dans le cadre de l'adoption de la cinquième directive anti-blanchiment (2018/843), transposée en droit interne par l'ordonnance (2020-115) et les décrets (2020-118 / 2020-119) du 12 février 2020. Cependant, la loi PACTE du 22 mai 2019 est allée plus loin en prévoyant un double volet sur les crypto-actifs, le premier concerne les prestataires de services sur actifs numériques (A), et le second, l'encadrement des Initial Coin Offerings (B). Page 36 sur 91 A. L'assujettissement des prestataires de services sur actifs numériques aux obligations de lutte contre le blanchiment