3 Les principaux résultats de recherche :

typologies et facteurs de contingence des modes de contrôle

3.1 Les principales

typologies

3.1.1 La typologie d'Anthony (1965 et 1993) : les niveaux de

contrôle

RN Anthony (1993) distingue trois types de processus de

planification et contrôle :

- la planification stratégique

- le contrôle de gestion

- le contrôle des tâches

Pour lui, planification et contrôle sont présents

dans ces trois catégories, mais à des degrés

différents (la planification domine nettement dans la première

catégorie, le contrôle prend le dessus dans le contrôle des

tâches, et les deux activités sont d'importance équivalente

dans le contrôle de gestion).

Le contrôle est donc particulièrement

présent dans les processus de contrôle de gestion (contrôle

des résultats) et le contrôle des tâches (contrôle de

l'exsécution des actions). Ces deux modes de contrôle sont repris

par la plupart des typologies plus récentes.

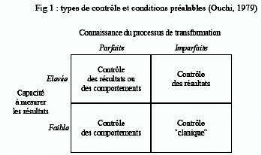

3.1.2 Les typologies de Ouchi (1977 et 1979) : marchés,

bureaucraties et clans

La prise en compte des facteurs de contingence du

contrôle que sont la connaissance du processus de transformation et la

capacité à mesurer les résultats conduit à la

typologie des modes de contrôle schématisée par W. Ouchi

(1979) :

Il distingue ainsi le contrôle des résultats et

le contrôle des comportements, et propose un mode de contrôle

alternatif dans les cas où à la fois le processus de

transformation est méconnu et les résultats sont difficilement

mesurables : le contrôle clanique. En effet, en situation de forte

incertitude quantitative et qualitative sur le travail effectué par les

acteurs, une certaine autonomie assortie de confiance est nécessaire. Le

contrôle s'effectue alors principalement bien avant l'action,

c'est-à-dire lors du recrutement des acteurs. L'acteur recruté

satisfait un certain nombre de critères censés garantir sa

capacité et sa volonté d'agir dans le sens attendu par

l'organisation, même en l'absence de contrôle formel.

Ce troisième mode de contrôle, limité par

Ouchi à la sélection du personnel (la standardisation des

qualifications chez Mintzberg) a fait l'objet d'un élargissement dans

les travaux suivants (contrôle par la culture, ou contrôle

social).

W.G. Ouchi propose ensuite dans Markets, bureaucraties and

clans (1980) un autre mode de contrôle fondé sur les

mécanismes du marché (concurrence, ajustement par les prix,

recherche de I'intérêt individuel). Dans cette dernière

typologie, les deux premiers modes de contrôle de la typologie de 1977

(contrôle des résultats et contrôle des comportements) sont

regroupés sous la dénomination « contrôle

bureaucratique », et le troisième mode de contrôle,

toujours qualifié de « contrôle clanique »,

devient moins restrictif que dans sa première mouture de 1977, pour

désigner finalement un contrôle par lequel les objectifs et

valeurs des individus coïncident avec ceux de l'organisation.

|