3.2 Les principaux

facteurs de contingence des modes de contrôle

La plupart des typologies des modes de contrôle sont

construites après mise en évidence de facteurs de contingence de

ces modes de contrôle. Ces facteurs indiquent les conditions type

d'utilisation des différents modes de contrôle. Ainsi, dans la

typologie de Ouchi (1977), ce sont la connaissance du processus de

transformation et la capacité à mesurer les résultats qui

conduit à segmenter le contrôle en trois modes correspondant

à quatre situations organisationnelles (cf 3.1.2.). H. Mintzberg va plus

loin en proposant directement une correspondance entre les mécanismes de

coordination qu'il met en évidence et des formes organisationnelles

type, chacune (sauf la dernière) dominée par un mode de

contrôle particulier (la dernière étant celle où

aucun mode de contrôle ne domine, Mintzberg la qualifie de

« politique »).

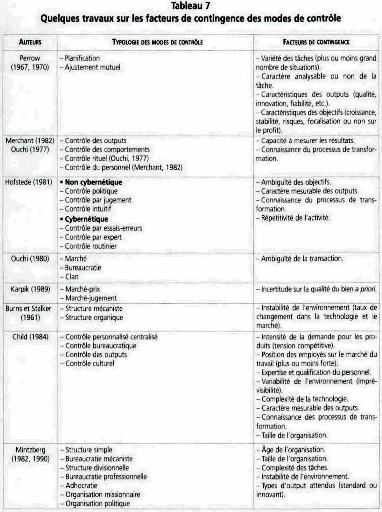

Dans son travail de synthèse de la littérature

sur les modes de contrôle, Chiapello relève les facteurs de

contingence présents dans les typologies des modes de contrôle.

Ces facteurs de contingence sont les suivants :

- les caractéristiques du travail effectué ou la

technologie employée (Perrow, 1967, 1981),

-les caractéristiques des outputs, objectifs ou

résultats (Merchant, 1982 ; Ouchi, 1977 ;

Hofstede, 1981). Les auteurs de cette catégorie

s'appuient également sur les facteurs de type I (caractéristiques

du travail ou de la technologie),

- les caractéristiques de l'échange (Ouchi, 1980

; Karpik, 1989),

- les caractéristiques de l'environnement (Burns et

Stalker, 1961),

-les modèles intégrés (Child, 1984 ;

Mintzberg, 1982, 1990) qui manient une pluralité de

types de facteurs de contingence

D'après E. Chiapello (1996)

Elle présente dans son article un tableau de

synthèse des principales typologies des modes de contrôle et de

leurs facteurs de contingence, que nous reproduisons ci-après. Cet

article est, à notre connaissance, le travail le plus complet sur les

facteurs de contingence des modes de contrôle (dans la littérature

française, s'entend).

D'après E. Chiapello (1996)

Les conclusions de l'article d'E. Chiapello font des modes de

contrôle et de leurs facteurs de contingence les fondements d'un

modèle du contrôle organisationnel plus large que le modèle

classique du contrôle de gestion. Ce modèle élargi serait

plus apte à traiter des situations organisationnelles s'éloignant

de l'idéal-type du contrôle de gestion, à savoir

« l'entreprise industrielle privée concurrentielle de grande

taille ».

|