Partie II :

PARTIE EMPIRIQUE :

Analyse de la performance du marché financier

tunisien

(Tests de cointégration)

§ Méthode et choix de

l'échantillon :

Le recours aux tests de cointégration est maintenant

très fréquent en économétrie. Ce cadre

particulièrement intéressant pour tester la présence de

relations d'équilibre de long terme est surtout employé en

macroéconomie, notamment pour tester diverses hypothèses de

parité du pouvoir d'achat [Kugler et Lenz (1993)], pour

formuler des modèles de demande de monnaie [Johansen et Juselius

(1990), Hendry (1995), MacDonald et Taylor (1993)] ou pour examiner

des relations entre taux de change de divers pays [Baillie et

Bollerslev (1989, 1994)]. L'idée qu'une relation

d'équilibre de long terme puisse être définie entre

variables pourtant individuellement non stationnaires est à la base de

la théorie de la cointégration. La présence d'une telle

relation d'équilibre est testée formellement à l'aide de

procédures statistiques, dont les plus utilisées sont celles

d'Engle et Granger (1987) et de Johansen (1988,

1991).

Dans notre étude empirique on va s'intéresser

en première étape aux relations de cointégration entres

deux séries temporelles : l'indice boursier tunisien (BVMT) et le

taux de change (euro dinar) et ce pour une période de 3 ans allant de

2004 jusqu'à 2006 (les données sont journalières). Et en

deuxième étape on va s'intéresser à la relation

entre l'indice BVMT et le taux de marché monétaire (TMM) et ce

pour la période allant de 1992 jusqu'à 2006 (les données

sont mensuelles).

Le but de notre étude est d'analyser la performance

du marché financier tunisien à travers la comparaison entre

l'indice BVMT et d'autres facteurs économiques internes et externes en

utilisant le test de causalité de Granger et en étudiant la

cointégration entre les séries étudiés, et ce pour

voir si le marché financier tunisien est affecté par les

changements économiques divers, et si sa structure est performante.

§ Les résultats

empiriques :

Etape 1 : relation entre BVMT et le taux de change

(euro dinar).

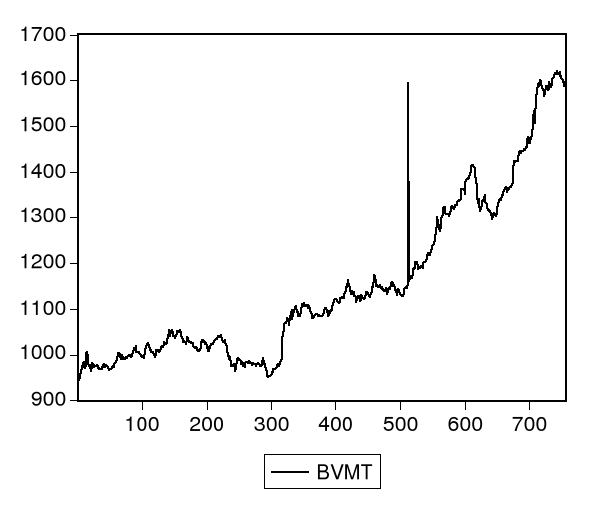

Ce graphique décrit l'évolution de l'indice

BVMT pour des observations journalières portant sur une période

de trois ans : 2004, 2005, 2006.

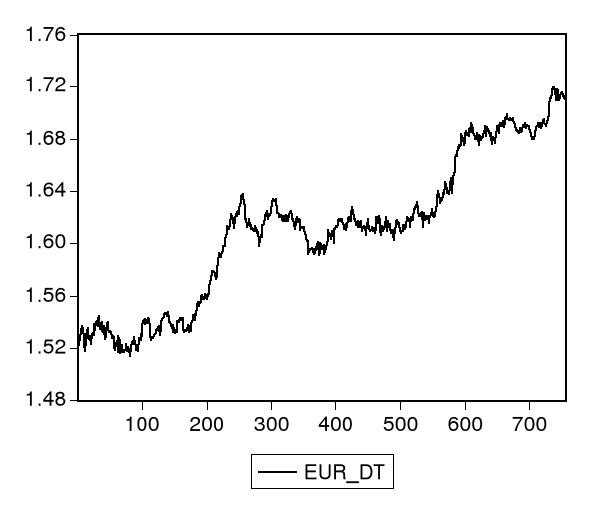

Ce deuxième graphique décrit

l'évolution du taux de change EURO-DINAR pour la même

période.

Selon ces deux graphiques on peut dire que les deux

séries présentent une tendance haussière. Mais

graphiquement il parait que la tendance générale entre les deux

séries n'est pas commune. On peut poser donc comme hypothèse

l'absence d'une relation de cointégration. Mais reste indispensable de

vérifier cette relation à travers l'étude de

cointégration entre ces deux séries.

La première étape consiste à tester la

stationnarité des deux séries : BVMT et EUR_DT.

On applique le test de Dickey-Fuller de racine unitaire

à chacune des deux séries.

- Test de Dickey-Fuller sur la série

BVMT :

|

ADF Test Statistic

|

1.088112

|

1% Critical Value*

|

-3.4416

|

|

|

5% Critical Value

|

-2.8658

|

|

|

10% Critical Value

|

-2.5690

|

La statistique du test égale à 1.088112 est

supérieure à la valeur critique au seuil de 1%.

Donc la série est non stationnaire.

- Test de Dickey-Fuller sur la série

EUR_DT :

|

ADF Test Statistic

|

-0.373875

|

1% Critical Value*

|

-3.4416

|

|

|

5% Critical Value

|

-2.8658

|

|

|

10% Critical Value

|

-2.5690

|

De même le test de Dickey-Fuller montre que la

série EUR_DT n'est pas stationnaire au seuil de 1%.

- Test de stationnarité sur les deux séries

en différence première :

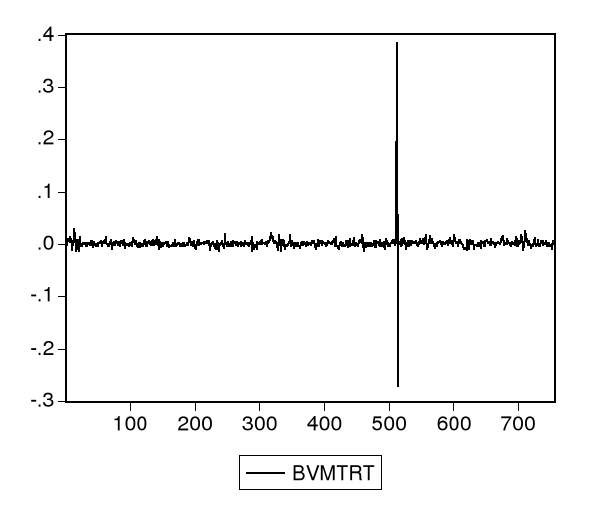

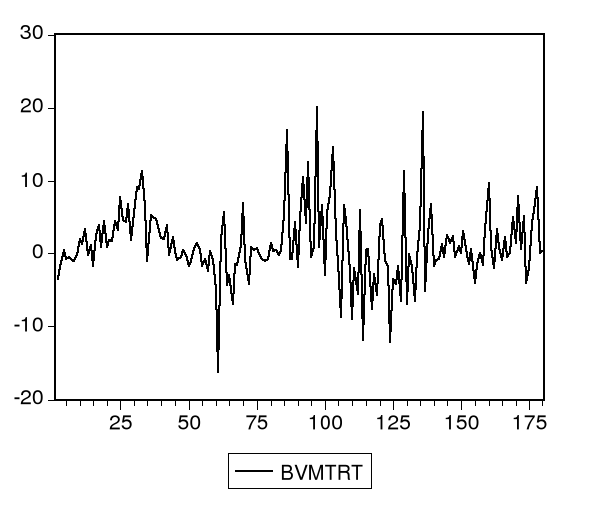

Série BVMTRT :

Après la differenciation de la série BVMT on

peut avoir le graphique des rendements suivant :

|

ADF Test Statistic

|

-15.82767

|

1% Critical Value*

|

-3.4417

|

|

|

|

|

|

|

5% Critical Value

|

-2.8658

|

|

|

10% Critical Value

|

-2.5690

|

Le test de stationnarité de Dickey-Fuller sur la

série BVMTRT en différence première montre qu'elle est

stationnaire.

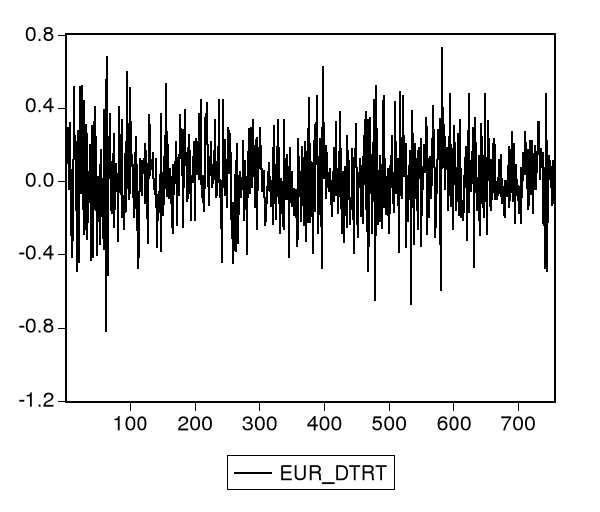

Série EUR_RTDT

Après la différenciation de la série

EUR_DT on peut avoir le graphique des rendements suivant :

|

ADF Test Statistic

|

-12.45644

|

1% Critical Value*

|

-3.4417

|

|

|

5% Critical Value

|

-2.8658

|

|

|

10% Critical Value

|

-2.5690

|

De même le test sur la série EUR_DTRT montre qu'elle

est stationnaire.

Les séries BVMTRT et EUR_DTRT sont toutes les deux

intégrées d'ordre 1. Elles ont donc le même ordre

d'intégration.

- Etude de la cointégration entre BVMTRT et

EUR_DTRT :

Les deux séries sont intégrées

d'ordre 1. Donc on peut chercher une relation de cointégration entre les

deux séries.

L'endogène serait alors BVMT dans la mesure

où il semble raisonnable de penser que c'est le taux de change

(EUR_DT : l'exogène) qui a une influence sur l'indice tunisien et

non l'inverse. Ceci peut être vérifié par l'application des

tests de causalité au sens de Granger.

- Test de causalité de Granger :

H0 : EUR_DTRT ne cause pas

BVMTRT

Dans la mesure où ce test doit être

appliqué sur des séries stationnaires, il a été mis

en oeuvre sur les séries en différence première.

|

Pairwise Granger Causality Tests

|

|

Null Hypothesis:

|

Obs

|

F-Statistic

|

Probability

|

|

BVMTRT does not Granger Cause EUR_DTRT

|

753

|

1.65688

|

0.19143

|

|

EUR_DTRT does not Granger Cause BVMTRT

|

0.19832

|

0.82015

|

Si la probabilité est inférieure au seuil

statistique (0,05), l'hypothèse nulle d'absence de causalité est

rejetée. On constate ici que la série EUR_DTRT ne cause pas

BVMTRT (0.8205> 0,05) et de même la série BVMTRT ne cause pas

la série EUR_DTRT (0.19143>0,05).

Afin de vérifier l'absence de cointégration on

va appliquer par la suite le test de Dickey-Fuller sur les résidus de la

relation de régression.

- Estimation de la relation

statique :

On régresse BVMT sur une constante et sur EUR_DT.

|

Dependent Variable: BVMT

|

|

Method: Least Squares

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

C

|

-3204.789

|

103.0154

|

-31.10981

|

0.0000

|

|

EUR_DT

|

2706.252

|

63.94111

|

42.32414

|

0.0000

|

Relation statique :

BVMTt = c + a.EUR_DTt + Zt

tel que : Zt : le vecteur des

résidus, c : constante

BVMTt = -3204,789 + 2706,252. EUR_DTt +

Zt

On récupère les résidus et on applique le

test de Dickey-Fuller sur les résidus estimés.

H0 : absence de cointegration

(Zt non stationnaire)

|

ADF Test Statistic

|

-1.066896

|

1% Critical Value*

|

-3.4416

|

|

|

5% Critical Value

|

-2.8658

|

|

|

10% Critical Value

|

-2.5690

|

La valeur de ce test est -1.066896 > à la valeur

critique (-3.4416)

L'hypothèse nulle d'absence de cointegration est

acceptée donc Zt n'est pas stationnaire. On ne peut pas alors

passer au modèle de correction d'erreurs de Johanson. Donc on passe

à la modélisation VAR pour vérifier l'absence de

causalité.

- Modélisation VAR :

|

EUR_DTRT

|

BVMTRT

|

|

EUR_DTRT(-1)

|

-0.111883

|

0.001075

|

|

écartype

|

(0.03651)

|

(0.00281)

|

|

student

|

[-3.06455]

|

[ 0.38261]

|

|

|

|

|

EUR_DTRT(-2)

|

-0.013484

|

0.000695

|

|

écartype

|

(0.03652)

|

(0.00281)

|

|

student

|

[-0.36924]

|

[ 0.24739]

|

|

|

|

|

BVMTRT(-1)

|

0.071239

|

-0.494745

|

|

écartype

|

(0.46587)

|

(0.03584)

|

|

student

|

[ 0.15292]

|

[-13.8035]

|

|

|

|

|

BVMTRT(-2)

|

0.716988

|

-0.198339

|

|

écartype

|

(0.46583)

|

(0.03584)

|

|

student

|

[ 1.53917]

|

[-5.53416]

|

|

|

|

|

C

|

0.016583

|

0.001413

|

|

écartype

|

(0.00768)

|

(0.00059)

|

|

student

|

[ 2.16001]

|

[ 2.39239]

|

Le modèle VAR comporte deux équations. Dans la

première l'endogène est EUR_DTRT, et dans la deuxième,

l'endogène est BVMTRT.

EUR_DTRT =A1*EUR_DTRT(-1) +

A2*EUR_DTRT(-2) +B1*BVMTRT(-1) + B2*BVMTRT(-2)

+ C

BVMTRT = A1*EUR_DTRT(-1) +

A2*EUR_DTRT(-2) + B1*BVMTRT(-1) +

B2*BVMTRT(-2) + C

Avec :

A : coefficient de la variable EUR_DTRT.

B : coefficient de la variable BVMTRT.

C : constante.

EUR_DTRT = - 0.1118827251*EUR_DTRT(-1) -

0.0134842901*EUR_DTRT(-2) + 0.07123901112*BVMTRT(-1) + 0.7169884213*BVMTRT(-2)

+ 0.01658284622

BVMTRT = 0.001074685867*EUR_DTRT(-1) +

0.0006950777546*EUR_DTRT(-2) - 0.494745442*BVMTRT(-1) - 0.198339214*BVMTRT(-2)

+ 0.001413071877

La statistique du test de student au seuil de 5% est de

1.96 ; le coefficient ne sera significatif que lorsque la valeur de son

test sera > à 1.96.

On remarque alors que EUR_DTRT dépend de ses valeurs

passées dans un premier retard et ne dépend pas des valeurs

retardées de BVMTRT. Et BVMTRT dépend de ses valeurs

passées et ne dépend pas des valeurs retardées de

EUR_DTRT.

Donc la bourse des valeurs mobilières de Tunis ne

dépend que de son passé.

Ceci confirme le test d'absence de causalité de

granger.

Etape 2 : relation entre BVMT et le taux de

marché monétaire (TMM).

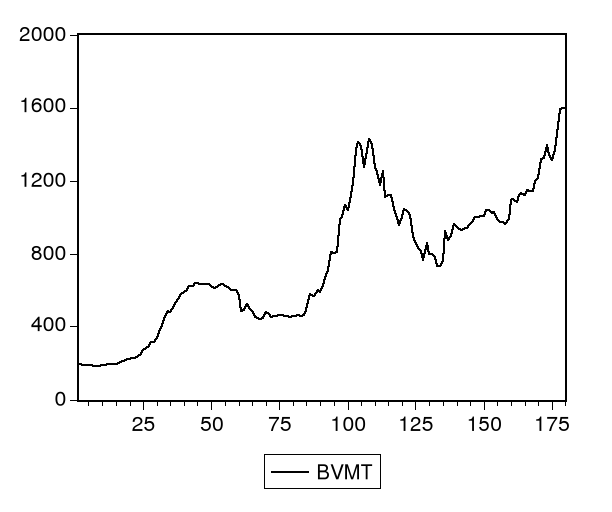

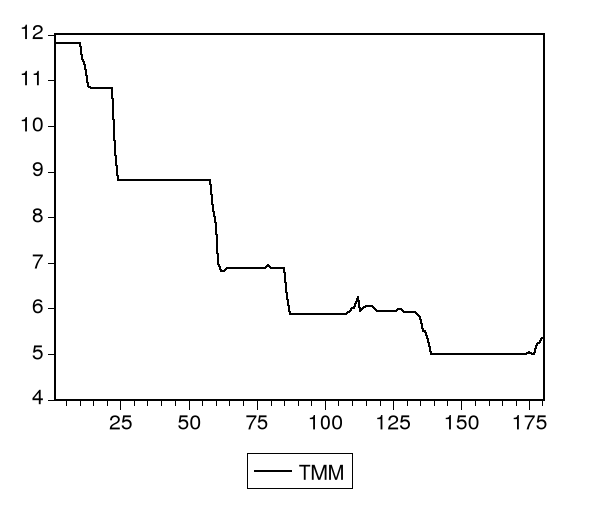

Ces deux graphiques représentent l'évolution

des deux séries BVMT et TMM sur la base des données mensuelles

pour une période de 15 ans : de 1992 jusqu'à 2006.

Selon ces deux graphiques on peut dire que la série

BVMT présente une tendance haussière alors que la série

TMM présente une tendance baissière. Mais graphiquement il parait

que la tendance générale entre les deux séries n'est pas

commune. Mais le problème consiste à savoir s'il existe une

relation de causalité entre les deux séries.

La première étape consiste à tester la

stationnarité des deux séries : BVMT et TMM.

On applique le test de Dickey-Fuller de racine unitaire

à chacune des deux séries.

- Test de Dickey-Fuller sur la série

BVMT :

|

ADF Test Statistic

|

-0.378129

|

1% Critical Value*

|

-3.4688

|

|

|

5% Critical Value

|

-2.8780

|

|

|

10% Critical Value

|

-2.5755

|

La statistique du test égale à -0.378129 est

supérieure à la valeur critique au seuil de 1%.

Donc la série est non stationnaire.

- Test de Dickey-Fuller sur la série

TMM :

|

ADF Test Statistic

|

-2.619678

|

1% Critical Value*

|

-3.4688

|

|

|

5% Critical Value

|

-2.8780

|

|

|

10% Critical Value

|

-2.5755

|

De même le test de Dickey-Fuller montre que la

série TMM n'est pas stationnaire.

Test de stationnarité sur les deux séries en

différence première :

Série BVMTRT :

|

ADF Test Statistic

|

-3.588456

|

1% Critical Value*

|

-3.4690

|

|

|

5% Critical Value

|

-2.8781

|

|

|

10% Critical Value

|

-2.5755

|

Le test de stationnarité de Dickey-Fuller sur la

série BVMTRT en différence première montre qu'elle est

stationnaire.

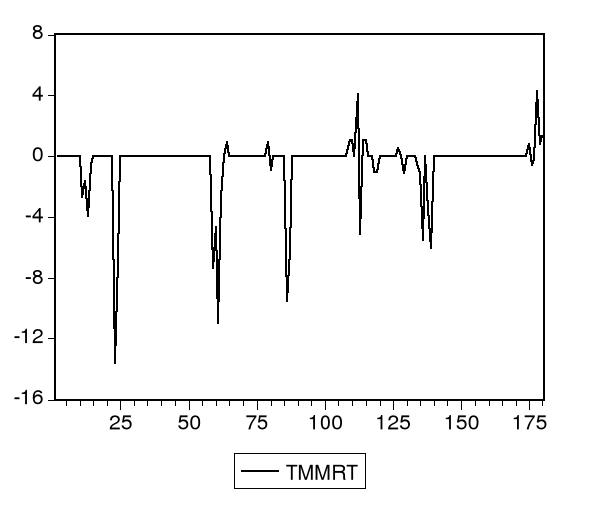

Série TMMRT

|

ADF Test Statistic

|

-2.619678

|

1% Critical Value*

|

-3.4688

|

|

|

5% Critical Value

|

-2.8780

|

|

|

10% Critical Value

|

-2.5755

|

|

|

|

|

De même le test sur la série TMMRT montre qu'elle

est stationnaire.

Les séries BVMTRT et TMMRT sont toutes les deux

intégrées d'ordre 1. Elles ont donc le même ordre

d'intégration.

|