Chapitre deuxième : Les

caractéristiques de l'agriculture africaine en général et

nigérienne en particulier par rapport au commerce international

Introduction

L'Afrique de l'ouest demeure une région

profondément agricole, en dépit de la baisse du volume de

certaines productions pour lesquelles la région avait occupé une

place de choix sur l'échiquier mondial jusqu'à la fin des

années 1960 (arachide, café, cacao, huile de palme par exemple).

Cependant le constat général qui se dégage est celui d'un

secteur peu performant, en panne d'innovation et surtout incapable de s'adopter

aux mutations de l'économie mondiale et de l'environnement

international.

2.1 L'importance de l'agriculture dans les

économies sous développées (cas de l'Afrique de

l'ouest

L'agriculture ouest africaine est une composante majeure de

l'économie régionale : un produit de 30 milliards de dollars

soit une contribution de plus d'un tiers au produit brut régional, avec

65% des actifs, constitue un facteur essentiel de la stabilité sociale.

A l'exception de la Côte d'Ivoire et du Sénégal, la

transformation industrielle des matières premières demeure

modeste.

L'Afrique de l'ouest totalise une surface cultivée de

55 millions d'ha pour une surface cultivable de 235 millions d'ha. De

même, moins de 10% des surfaces irrigables est effectivement

irrigué aujourd'hui. A ce jour, l'augmentation de la production agricole

régionale résulte globalement de l'accroissement des surfaces

cultivées et non d'une croissance de la productivité. Cette

tendance devrait se poursuivre.

Tableau 1 : Produit brut régional

(84 millions de dollars)

|

secteur

|

agriculture

|

industrie

|

services

|

|

% du PIB

|

35%

|

28%

|

37%

|

2.1.1 L'agriculture secteur moteur des

économies sous développés

En dépit du recul sensible qu'elle a connu ces

dernières années, l'agriculture ouest africaine continue d'avoir

un poids essentiel dans le tissu économique et social des

différents Etats. Le secteur emploie la majorité des actifs ouest

africains (60 à 70%). En effet, la proportion rurale (dont l'immense

majorité travaille dans le secteur agricole) reste encore importante

dans l'ensemble des Etats, avec toutefois de grandes disparités d'un

pays à l'autre allant selon le PNUD-RDH 2000 de 41,7% au Cap vert (pays

le plus urbanisé) à 82,6% au Burkina Faso. Une bonne partie des

populations des villes moyennes continuent de travailler dans le secteur

agricole, transformant les périphéries urbaines en des

véritables zones de production. Il s'agit là d'une fonction

essentielle qui prend une importance significative en cette période de

rareté de l'emploi et de pauvreté

généralisée. Mais l'agriculture éprouve de plus en

plus de difficultés à contenir cette population en nette

croissance, et cette situation a tendance à renforcer les migrations

intérieures et extérieures. Le secteur agricole a

été le principal réceptacle des migrations internationales

et continue d'être une des causes des mouvements de population dans la

sous région (colonisation agricole). En même temps qu'il constitue

l'une des causes de la mobilité de la main d'oeuvre dans la sous

région, le secteur agricole apparaît également comme un des

facteurs de restructuration de l'espace.

La contribution du secteur agricole à la formation du

PIB est partout supérieure à 10%. Elle varie selon le PNUD de

17,4% au Sénégal à 62,4% en Guinée Bissau.

Même dans des pays comme le Nigeria qui constitue le premier producteur

africain de pétrole, l'agriculture garde une place très

importante dans la formation de la richesse national(37,7% en 1999), même

si elle ne contribue qu'à concurrence de 1% aux recettes d'exportations

de ce pays. Ailleurs, l'agriculture est la principale source de richesse des

Etats notamment en devises étrangères. En effet les exportations

des produits agricoles participent pour plus de 50% à la formation des

recettes d'exportation de la majorité des Etats (exceptions faites du

Nigeria et du Cap vert). En Guinée Bissau, les exportations de noix de

cajou participent pour 95% aux recettes d'exportation. Au Bénin et au

Mali, le coton fournit certaines années respectivement 80% et 70% des

recettes d'exportations officielles. Le secteur agricole est ainsi la

principale source de devises extérieures de la plupart des Etats de la

sous région.

Le secteur agricole a donné naissance dans certains pays

à une industrie agro-alimentaire dynamique et de rayonnement

régional (au Nigeria, en Côte d'ivoire et dans une certaine mesure

au Ghana) ou à un tissu industriel constitué pour l'essentiel

d'unités de transformation. Il est donc le moteur du

développement de nombreux pays.

Au total, le secteur agricole constitue le poumon de

l'économie des pays ouest africains. Il a permis la mise en place d'une

économie agro exportatrice dans laquelle la sous région s'est

spécialisée au point d'occuper la première place dans la

production et l'exportation de certaines cultures. Cette position constitue

cependant une des faiblesses majeures de l'économie ouest africaine qui

repose sur des secteurs très sensibles à la conjoncture du

marché international (volatilité des prix des matières

premières, forte propension à la substitution des produits),

installant l'agriculture dans un cercle vicieux qui ne favorise pas sa

contribution décisive au développement économique et

social de la région.

Tableau 2 : Poids du secteur

agricole dans l'économie des Etats de L'Afrique de l'Ouest en 1999

|

Population rurale %population totale

|

PIB agricole en % du PIB total

|

|

Bénin

|

59,3

|

38,6

|

|

Burkina

|

82,6

|

33,3

|

|

Côte d'Ivoire

|

54,1

|

26,0

|

|

Guinée Conakry

|

69,1

|

22,4

|

|

Guinée Bissau

|

78

|

62,4

|

|

Mali

|

71,3

|

46,9

|

|

Niger

|

81,4

|

41,4

|

|

Nigeria

|

58,2

|

31,7

|

|

Libéria

|

ND

|

ND

|

|

Gambie

|

69,9

|

27,4

|

|

Cap-vert

|

41,7

|

12,2

|

|

Ghana

|

53,7

|

36

|

|

Togo

|

67,8

|

42,1

|

|

Sénégal

|

54,3

|

17,4

|

|

Sierra Léone

|

64,7

|

44,2

|

Source : PNUD, rapport mondial sur le

développement humain 2000

2.1.2 Contribution à la croissance

économique dans la zone UEMOA

A l'instar des économies des pays

sous-développés de la zone UEMOA, le Niger a une économie

essentiellement agricole car l'agriculture répond aux besoins de

première nécessité. Elle constitue le secteur moteur de

l'économie pour la plupart de ces pays puisqu'elle contribue à

une part importante dans le PIB et représente le premier secteur

générateur de revenu pour la population et pour l'Etat.

Au Mali par exemple, elle contribue pour 45% à la

formation du PIB, emploie 80% de la population et procure à l'Etat 75%

des recettes d'exportation. La faiblesse des échanges à

l'échelle mondiale du Mali (0,02% des importations et moins de 0,01% des

exportations globales) contraste avec leur évolution et la modification

de la structure de ses exportations. Le déficit commercial de

l'année 2001 s'élève à 134,4 millions FCFA contre

204,4 pour 2000. Les perspectives de croissance pour 2002 au sein de l'UEMOA,

évaluées à 4,4% ne favoriseront pas le

développement du commerce intracommunautaire, à l'exception des

hydrocarbures. Seul le renforcement de politique de diversification des

produits agricoles et leur transformation locale contribueront à terme

à diminuer les importations de céréales et de produits

alimentaires et à améliorer les recettes d'exportation et

réduire le déficit commercial.

Au Bénin, le secteur emploie environ 55% de la

population active et contribue pour 36% de la structure du PIB. Principalement

au travers de la filière coton, il participe à hauteur de 15% aux

recettes de l'Etat en lui procurant 88% de ses recettes d'exportation. Le

commerce extérieur du Bénin est en expansion constante depuis

1990 en terme de valeur des échanges (à l'exception de

l'année 2000).

L'année 2002 se caractérise par une tendance

à la hausse des exportations, stimulée par une bonne campagne

coton (2001/2002) et la poursuite de la croissance des importations, la balance

commerciale restant structurellement déficitaire. En 2002, les

échanges du Bénin se sont élevés à 1,08

milliards d'Euro, soit une poursuite dans les mêmes proportions de

l'augmentation de 11% constatée en 2001. La balance commerciale

s'aggrave mais les dégâts sont limités grâce à

une augmentation de 25% des exportations, stimulées par une excellente

campagne cotonnière et de bons niveaux de production de karité et

de cajou en 2001/02.

En outre, en 1997, la part du secteur primaire dans le PIB de

Guinée Bissau (53%) s'est accrue en valeur courante, par rapport

à 1986 (49%) au détriment du secteur secondaire qui participe

pour environ 15% à la constitution du PIB. L'économie agricole

occupe plus de 80% de la population active, le riz constituant la principale

culture vivrière. L'agriculture commerciale représente 20% du PIB

et plus de 90% des recettes d'exportation. La diversification de

l'économie dans le secteur primaire reste encore limitée mais est

amorcée. Le décollage récent de la production

cotonnière (4500 tonnes de coton graine en 1997/1998) devrait se

confirmer au cours des prochaines années mais ses effets sur le PIB ou

sur la balance commerciale (5% en prévision 1998, environ 10% à

terme de 3ans) resteront faible.

Les résultats du secteur primaire sont

déterminants dans l'évolution de l'économie

burkinabé : les années de forte croissance correspondent

toutes à des années de récoltes

céréalières abondantes liées à des

conditions pluviométriques favorables ; le secteur cotonnier qui

connaît un développement important depuis une dizaine

d'années contribuent également à ses résultats. Le

secteur agricole contribue pour près de 40% au PIB, assure 80% des

exportations totales et emploie environ 86% de la population active. Les

perspectives offertes par la filière cotonnière sont prometteuses

compte tenu de l'importance des débouchés internationaux et des

possibilités de transformation de l'industrie textile.

Le secteur représente environ 39% du PIB au Niger.

Après deux années de déclaration, l'activité

économique a été caractérisée en 2001 par

une forte augmentation du PIB dont le taux de croissance passe de -0,2% en 2000

à 5,9% en 2001. Les principaux déterminants de cette croissance

sont d'une part les résultats de la campagne agricole (en terme d'offre)

et d'autre part la consommation des ménages et l'investissement (en

terme de demande).

Le secteur primaire est tiré par la branche agricole

dont la valeur ajoutée a augmenté de 15,6% en 2001 (-4,6% en

2000). La production céréalière estimée à

3,1 milliards de tonnes en 2000 est en grande partie à l'origine de

cette croissance.

S'agissant des échanges extérieurs, les

importations des biens et services se sont accrues de 4,4% en volume alors que

les exportations ont chuté de 4,2%.

Globalement, les contributions à la croissance du PIB

de la consommation finale, de l'investissement et des échanges

extérieurs ont été respectivement de 5,4%, 0,9% et -0,4%.

Sous l'effet de la production nationale, le taux d'épargne

intérieur est passé de 3,4% en 2000 à 8,5% en 2001.

Au Niger, l'agriculture est au centre de la croissance

économique et de la réduction de la pauvreté. Le secteur

agricole représente environ 39% du PIB, 20% des exportations et quelque

85% des emplois. Au cours des trois dernières décennies

(1966-1999), la performance agricole nigérienne a été

faible et le taux de croissance s'élevait à 0,9% en moyenne par

an et en terme réel. Cette situation a provoqué une baisse de 2%

par an du taux agricole du PIB/hbt. La pauvreté est toujours aussi

répandue dans les zones rurales où vivent 80% des 9,6

millions d'habitants peuplant le Niger. Globalement dans la zone UEMOA la

contribution du secteur agricole au PIB est partout significative. Ce qui

dénote l'importance de ce secteur dans les économies ouest

africaines.

2.1.3 L'agriculture problème et perspectives

pour un développement

2.1.3.1 Problème de l'agriculture ouest

africaine

L'analyse des indicateurs de performance montre que les

activités agricoles sont encore loin d'enregistrer les mêmes

succès que ceux des pays développés. L'agriculture ouest

africaine se caractérise par la faible productivité des actifs.

La valeur ajoutée par travailleur agricole a été en

moyenne de 350 dollars des Etats-Unis au cours de la période 1996-1998

(FAO 2000). Elle varie cependant d'un pays à un autre. La valeur

ajoutée par travailleur est de 1074 dollars des Etats-Unis pour la

Côte d'Ivoire, pays le plus performant (avant la crise) alors qu'elle se

chiffre à 195 et 161 respectivement pour le Niger et le Burkina Faso.

Les rendements agricoles sont extrêmement bas dans

l'ensemble. Ceux du maïs par exemple sont dix fois plus

faibles que ceux obtenus dans les pays développés du Nord. Ceux

du mil et du sorgho frôlent à peine la barre des 700 kilogrammes

par hectare. Les rendements de l'igname, tubercule dont l'Afrique de l'ouest

occupe la première place pour le volume de la production mondiale, ne

sont guère meilleurs. Ils varient entre dix et quinze tonnes à

l'hectare selon les variétés, pour un potentiel de

productivité deux fois supérieur.

Les pertes post-récoltes demeurent encore très

élevées. La très faible performance des systèmes de

stockage, de transformation et de conservation se traduit par des pertes post

récoltes particulièrement élevées pour certaines

cultures. Pour les céréales, elles atteignent 30% pour les

systèmes de production traditionnels qui caractérise encore plus

de 70% des exploitations agricoles de la sous région. Elles

dépassent le chiffre de 50% pour certaines spéculations comme la

tomate et les fruits. Il en résulte une faible croissance du secteur

dont le taux se situe globalement autour de 2%, impulsé essentiellement

par certaines productions destinées au marché international,

comme le coton, le café et le cacao. Ce taux de croissance est nettement

en dessous de celui du croît naturel de la population

qui se situe aux environs de 3%. Il est également largement en dessous

du seuil de 7 à 8% du taux de croissance du PIB prescrit par la banque

Africaine de développement pour espérer une réduction

sensible de la pauvreté.

S'il est généralement admis que cette faible

performance est tributaire des carences politiques et institutionnelles des

Etats, il ne faut pas perdre de vue le rôle déterminant que jouent

de nombreux autres facteurs tels ceux liés aux contraintes

écologiques et foncières, au faible recours aux innovations

technologiques et aux effets des conflits politiques et de l'environnement

international. L'agriculture ouest africaine est encore très fortement

dépendante des conditions climatiques. L'irrégularité, la

baisse des précipitations, le déplacement des isohyètes du

nord vers le sud ont accru la vulnérabilité des activités

agricoles qui pour l'essentiel sont calquées sur le rythme des saisons.

La maîtrise des conditions naturelles est faible, moins de 10% des

surfaces cultivées sont irriguées en dépit des

énormes potentialités de la région. La fragilité

des sols et la baisse continue de leur fertilité justifient

largement le fait que l'accroissement de la production soit obtenu en grande

partie par l'extension des superficies emblavées. La durabilité

de l'activité agricole se trouve ainsi compromise par le rythme de

déforestation qui prend des proportions parfois inquiétantes dans

certains pays.

L'introduction et le recours à certains moyens modernes

de production (attelage, tracteurs) demeurent encore peu répandus et

leur développement est souvent lié à la présence

des cultures de rente. L'accès aux moyens modernes de production est

rendu difficile par leur coût élevé et ceci dans un

contexte d'insuffisance et d'inadéquation du marché des intrants

et des crédits. Cependant au delà de toutes autres

considérations, la faiblesse des innovations technologiques dans

l'agriculture ouest africaine résulte principalement d'un manque criant

de volonté politique et d'incohérence des politiques de

développement des Etats. En effet, les politiques scientifiques et

technologiques mises en oeuvre par les Etats incluent rarement des

stratégies consacrées aux innovations technologiques, confinant

l'agriculture dans un archaïsme qui perdure à ce jour ; les

reformes structurelles lancées ces dernières années ont

implicitement réduit les conditions d'accès aux innovations pour

les petites exploitations non formellement tournées vers les cultures de

rente. Même si les agriculteurs de la nouvelle génération

sont de mieux en mieux instruits, le niveau actuel de leur transformation ne

les dispense pas de conseil agricole que l'Etat arrive difficilement à

dispenser.

La faible performance du secteur agricole ouest africaine peut

également être attribuée aux multiples conflits politiques

latents ou ouverts qui minent la sous région. S'ils n'ont pas encore

pris l'ampleur des guerres d'Afrique centrale ou de la région des grands

lacs., il n'en demeure pas moins que les conflits passés ou en cours en

Afrique de L'ouest sont sources d'importants déplacements de population

et des graves dysfonctionnements dans le secteur agricole. Non seulement leur

financement distrait les ressources additionnelles nécessaires au

développement agricole mais ces zones de conflit deviennent aussi des

régions à risque alimentaire.

Au total l'agriculture ouest africaine souffre encore de

graves insuffisances qui l'empêchent d'atteindre un niveau de performance

comparable à ceux d'autres régions du monde. Elle est

confrontée à un défi majeur que les politiques mises en

oeuvre ont peine à intégrer dans leur stratégie :

celui de concilier les mutations en cours avec les exigences de l'environnement

international.

2.1.3.2 Perspectives pour un développement

durable

Le secteur agricole ouest africain est en quête de

stratégies pouvant lui impulser une nouvelle dynamique. Les signes

d'essoufflement de la stratégie agro-exportatrice sont perceptibles

comme en témoigne la situation chaotique dans laquelle se trouve le

marché de coton. En effet l'Afrique de l'ouest qui ne participe

qu'à concurrence de 0,4% au commerce mondial perd constamment des parts

de marché, liées en grande partie à la perte de

compétitivité de

ses produits agricoles. De là découle la

nécessité de déployer une meilleure insertion dans

l'économie régionale.

Quatre axes stratégiques nous apparaissent

indispensables à mettre en place pour relancer le secteur agricole, pour

l'adapter aux exigences du marché régional ou international et

à l'évolution des questions environnementales et

foncières. Ces stratégies doivent également tendre

à préserver les acquis de l'agriculture paysanne. Le premier axe

stratégique doit concourir à la mise en oeuvre d'un ensemble de

mesures visant à minimiser les risques naturels, écologiques et

les dysfonctionnements induits par les problèmes fonciers. Le second axe

est lié à la diversification des exportations, ce qui implique

deux aspects : la diversification des produits agricoles et leur

transformation. Le troisième axe stratégique a trait au

renforcement des capacités des acteurs dans la perspective

d'accroissement de leur professionnalisme. Enfin la question du financement,

qui constitue un des goulots d'étranglement du secteur agricole, peut

constituer un axe stratégique à prospecter.

2.2 Les principales cultures africaines et

nigériennes en particulier

L'agriculture ouest africaine est composée de deux

sortes de cultures. Les cultures vivrières et les cultures commerciales.

Même dans les cultures commerciales, il y a une partie exportée et

l'autre partie consommée localement.

2.2.1 Les cultures vivrières

Les cultures vivrières sont dominées par des

productions céréalières dont entre autres : le mil,

le sorgho, le mais, le riz, le fonio etc....

Au cours des dernières années, le Burkina a pu

dégager un excédent céréalier ; toutefois

celui-ci connaît d'importantes fluctuations : après la

récolte record 2003-04, un repli a été observé lors

de la campagne 2004-2005. La dernière campagne (2005-2006) a de nouveau

été excellente sans toutefois atteindre les niveaux un moment

envisagé.

Tableau 3 : Evolution de la

production céréalière au Burkina Faso (en milliers de

tonnes)

|

2003-2004

|

2004-2005

|

2005-2006

|

|

mil

|

1184,3

|

937,6

|

1196,3

|

|

sorgho

|

1610,3

|

1399,3

|

1552,9

|

|

mais

|

733,5

|

505,6

|

799,6

|

|

Riz paddy

|

95,5

|

74,5

|

93,5

|

|

fonio

|

8,7

|

9,1

|

7,8

|

|

ensemble

|

3632,3

|

2926,1

|

3649,5

|

Au Mali, la production céréalière totale

pour la campagne 2004-2005 est estimée à 2,84 millions de tonnes.

Elle est en baisse de 16,4% par rapport à la campagne exceptionnelle

2003-2004, elle est néanmoins en augmentation de 0,5% par rapport

à la moyenne des 5 dernières années et devrait encore

augmenter pour la campagne 2005-2006. Pour ce pays la production

céréalière est principalement destinée à

l'autoconsommation et n'est commercialisée qu'a hauteur de 20%.

Au Bénin en revanche, les céréales sont

largement dominées par le maïs qui représente 80% de la

production céréalière et occupe 755000 hectares avec un

taux de croissance très dynamique. Il nourrit 80% de la population

méridionale. Le sorgho vient ensuite avec 14% (il occupe 206000 ha),

puis le riz pour lequel le Bénin est déficitaire (50000 tonnes de

brisures de riz sont importées chaque année de Thaïlande),

le petit mil et le fonio. L'essentiel de la production

céréalière est essentiellement tournée vers la

consommation locale, avec une exception notoire pour le maïs, en

tête des céréales pour l'approvisionnement des grandes

villes du sud et depuis quelques années fait figure de culture

d'exportation vers les marchés régionaux.

Le mil et le sorgho sont les cultures vivrières de base

au Niger, 90% des terres cultivées leur sont consacrées. Le Niger

est d'ailleurs le premier producteur en Afrique noire francophone. La

production, de l'ordre de 1millions de tonnes de mil sur 2millions ha et 300000

t de sorgho sur 500000 ha peut varier de 10 à 15% d'une année

à l'autre en fonction de la pluviométrie. Le mil et le sorgho

sont essentiellement autoconsommés. Seule une faible part de la

récolte est commercialisée. Le riz est cultivé le long du

fleuve Niger et la Komadougou. Sa production qui était de 39000t/an

entre 1966 et 26600t en 1977. La production du riz paddy s'est

considérablement accrue (81000t en 1987-88) grâce à la

politique hydro agricole, mais a de nouveau chuté au début des

années 90 (40000t). Le manioc est la 4e culture

vivrière, son rendement est de 8690/ha. La production agricole en 2004 a

été sévèrement affectée par l'invasion

acridienne et la sécheresse dans les régions nord du Niger,

causant une perte totale de la production céréalière

estimée à 26% en moyenne dans les régions affectées

et 7% à l'échelle nationale compte tenu du poids de ces

régions dans la production céréalière totale. Les

pertes de production sont dues pour 2/3 à la sécheresse et pour

un tiers aux criquets pèlerins.

Les résultats des autres régions sont presque

similaires dans la sous région ouest africaine. La différence

provenant des années de bonne ou de mauvaise

pluviométrie

Tableau 4 : Evolution de la

production céréalière (en tonnes) au Niger

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

mil

|

2289686

|

1678631

|

2358741

|

2570401

|

2744908

|

2354260

|

|

sorgho

|

475956

|

370746

|

663609

|

669709

|

757556

|

686722

|

|

niébé

|

420084

|

262657

|

509469

|

654232

|

549035

|

364757

|

|

maïs

|

15284

|

3920

|

2325

|

16900

|

2216

|

4822

|

|

riz

|

61989

|

60458

|

76400

|

79949

|

56980

|

15099

|

Source : DCV- ministère du

développement agricole

2.2.2 Les cultures commerciales

Le coton constitue la principale culture commerciale dans la

plupart des pays de la sous région. C'est le pilier de l'économie

burkinabé. Au niveau national, la commercialisation du coton graine

constitue le principal revenu monétaire du monde rural. Il est

également le premier produit d'exportation du Burkina

générant 50 à 60% des entrées de devises du pays.

Les perspectives offertes par la production cotonnière sont prometteuse

compte tenu de l'importance des débouchés internationaux et des

possibilités de transformation de l'industrie textile. La production de

fibre est exportée à hauteur de 97% vers les marchés

suivants :

- Asie du sud-est (Inde, Thaïlande, Indonésie,

Vietnam, Taiwan) : 66%

- Europe : (Allemagne, Italie, Portugal, Suisse) :

21%

- Amérique latine (Colombie, Venezuela) : 2%

- Marché intérieur : 3%

50 à 55% de la production mondiale proviennent de pays

où la production est directement subventionnée (USA,

Grèce, Brésil, Espagne, Egypte, Chine, Turquie, Mexique) faussant

complètement le jeu du marché cotonnier et les ajustements entre

l'offre et la demande par les prix. Au Niger, le coton est la 2e

culture commerciale. Sa production a démarré sur une plus forte

échelle après 1960 quand la compagnie française pour le

développement des fibres textiles a été chargée

d'en développer la culture. La production sert à approvisionner

l'usine SONITEXTIL de Niamey. Cette culture a connu une régression

notable depuis 1980. La filière constitue la base de l'économie

rurale et agro-industrielle au Bénin. Sa contribution, en terme de

valeur ajoutée, est estimée à 13% du PIB. Elle

représente entre 70 et 80% de la valeur totale des exportations et 35%

des rentrées fiscales (hors douane).

Le Togo produit aussi et exporte le coton. C'est le

2e produit d'exportation du pays. Ainsi le cours moyen du coton

enregistre au début 2004 une hausse de 27% par rapport au premier

trimestre 2003.

Au Mali, le coton occupe la première place dans les

revenus des producteurs.

L'arachide constitue aussi une culture commerciale. Elle est

la principale culture commerciale au Niger. Le pays est le 3e

producteur d'Afrique occidentale.

Au Niger, les cultures pour les quelles il existe un surplus

significatif sont le niébé et l'oignon avec des surplus

exportables de plus de 10000t pouvant atteindre près de 600000t en 1998

et dans une moindre mesure le sésame, le souchet et l'ail avec des

produits orientés vers l'exportation variant entre 5000 et 10000t par

année. La tomate et le chou représentent également des

potentiels d'exportation mais la période de production est très

réduite. D'autres productions comme le henné » peuvent

aussi constituer un potentiel assez important dans la promotion des

exportations. La filière oléagineuse détient un fort

potentiel de développement au Burkina. Le secteur participe aujourd'hui

à hauteur de 10% dans les exportations globales du pays après le

coton et l'élevage.

Tableau 5 : Principales

productions en milliers de tonnes au Burkina Faso

|

Produit

|

2003

|

2004

|

2005

|

|

Arachide coque

|

358,1

|

245,3

|

331,2

|

|

Noix de cajou

|

3,0

|

3,0

|

ND

|

|

karité

|

110,8

|

116,8

|

122,1

|

|

Graines de sésame

|

29

|

29

|

ND

|

|

Niébé

|

491,8

|

304,2

|

534,2

|

|

Igname

|

35,5

|

89,7

|

90,10

|

|

Patate douce

|

28,5

|

40,9

|

51,5

|

|

Manioc

|

6,6

|

6,9

|

7,3

|

Pour le karité, la production nette demandée est

passée de 64300t en 1995

à 122100t en 2005 avec un potentiel estimé

à 600000t induisant 200000t de beurre. La Suède est le principal

importateur.

Deux tiers des ménages agricoles produisent de

l'arachide ou du sésame qui se trouvent souvent couplés dans la

même exploitation. Les autorités burkinabés estiment la

croissance de la production du sésame à 15% dans les

années à venir et 7% pour l'arachide. L'exportation de

sésame rapporte deux milliards de Fcfa par an à l'économie

burkinabé. L'arachide et le karité contribuent quant à eux

à hauteur de 4,3 milliards de FCFA

Tableau 6 : Evolution des

productions des principales cultures de rente au Niger (1995 à 2004) en

tonnes

|

Souchet

|

Sésame

|

Ail

|

Arachide

|

|

1995

|

763

|

867

|

|

ND

|

|

1996

|

2545

|

28925

|

|

ND

|

|

1997

|

5

|

2821

|

4049

|

ND

|

|

1998

|

6589

|

5448

|

9781

|

ND

|

|

1999

|

2373

|

7421

|

5190

|

103760

|

|

2000

|

1205

|

14073

|

6869

|

113216

|

|

2001

|

1782

|

9437

|

5582

|

82006

|

|

2002

|

19442

|

9864

|

2400

|

153729

|

|

2003

|

26312

|

5709

|

5964

|

209369

|

|

2004

|

20453

|

4890

|

5201

|

168225

|

Source : SSA/DCV/MDA

Au Bénin trois filières semblent

particulièrement intéressantes pour l'avenir :

- L'anarcade (noix de cajou) : progression annuelle des

exportations de 45% en moyenne. Expédiées en Inde pour y

être traitées et conditionnées, leur exploitation locale

offrirait de fortes opportunités pour le marché

européen ;

- Le palmier à huile : relancée depuis les

années 90, l'objectif serait d'assurer une production annuelle

suffisante pour se substituer aux importations. Pour mémoire, le

Bénin était le premier producteur d'huile de palme d'Afrique

francophone jusqu'au années 60 ;

- L'amande de karité : la demande du nord est en

progression et constitue un débouché non négligeable.

En Côte d'Ivoire, le cacao, l'hévéa et le

palmier à huile sont des filières prometteuses pour le pays. Le

caoutchouc naturel constitue en valeur l'un des tous premiers postes

d'exportation de l'agriculture industrielle du pays. En 2004, les exportations

ivoiriennes se sont chiffrées à près de 88 milliards de

FCFA-137 millions d'Euro soit un peu plus de 7% des exportations de

l'agriculture industrielle. Cette même année, 80% de ces

exportations étaient destinées aux pays de l'union

européenne.

Pour le cacao, la Côte d'Ivoire est le premier

producteur mondial devant le Ghana, avec 40% de la production mondiale. Ce

secteur représente 10% du PIB. Première source de devises du

pays, les exportations de cacao fibres et de cacao transformé

représentaient près de 45% des recettes d'exportation du pays en

2003, soit près de 2,1 milliards d'Euro. Toutefois, seul 25% du cacao

est aujourd'hui transformé localement. Quant à l'huile de palme,

le secteur se place au quatrième rang des exportations de produits de

l'agro alimentaire après le cacao transformé, les conserves de

thon et le café. Les exportations d'huile de palme totalisent en 2003 6%

seulement des exportations totales des produits de l'agro alimentaire et 1%

seulement des exportations totales du pays, pour un volume de 78000t,

principalement à destination de la sous région.

2.2.3 Les autres cultures

Les autres cultures sont les fruits et légumes pour

lesquels, le Sénégal pourrait confirmer sa position d'exportateur

significatif. La filière fruits et légumes contribue à la

croissance économique du pays mais également à

l'investissement et la création d'emploi. La filière constitue un

secteur important dans l'économie agricole, la production globale

étant estimée à 863000t en 2005.

2.3 La structure commerciale des produits agricoles

de la zone UEMOA

Comme la plupart des pays de l'UEMOA, la balance commerciale

du Niger a été constamment déficitaire sur la

période 1991-1998, mais l'évolution de ce déficit ne

dégage pas un trend précis. Son niveau, élevé en

1994 indique que, contrairement à la plupart des pays de l'UEMOA, le

Niger n'a pas su tirer pleinement profit de l'opportunité offerte par la

dévaluation du FCFA. Le taux de couverture dont le niveau était

relativement satisfait en début de période se dégrade

fortement à partir de 1995.

2.3.1 La structure et l'évolution des

importations des produits agricoles

Le volume des importations du Niger en 2001 représente

227 milliards de FCFA contre 195,5 milliards de FCFA en 2000, soit une

augmentation de 16%.

Les importations de la Côte d'Ivoire ont

également augmenté leur part en passant de 18,5% à 29,2%

en 2000 et 28% au 1er semestre 2001.

Les importations maliennes atteignent 725 milliards de FCFA,

elles reprennent le rythme soutenu (20%) qu'elles avaient connu en 1998.

Les importations togolaises en valeur CAF au 1er

semestre 2004 se chiffrent à 66,5 milliards de FCFA, soit une baisse de

0,8% par rapport à la période précédente.

2.3.2 La structure et l'évolution des

exportations des produits agricoles

Le commerce extérieur nigérien

déjà déficitaire en 2000, continue sa progression en 2001,

avec un taux de croissance négatif de 75%.

Les exportations enregistrent une baisse de 16% entre 2000 et

2001 (105,5 milliards de FCFA soit 160 millions Euro) en 2001 contre 126,3

milliards de FCFA (soit 192 millions d'Euro) en 200à. En revanche, la

balance commerciale de la Côte d'Ivoire est structurellement

excédentaire, ce qui est exceptionnel en Afrique. Le commerce

extérieur joue traditionnellement un rôle fondamental avec des

exportations représentant en moyenne 40% du PIB et un degré

d'ouverture de l'économie supérieur à 30%. La

dévaluation du FCFA et la reprise des cours des produits agricoles

d'exportations de la Côte d'Ivoire ont améliorer la

compétitivité des produits ivoiriens et ont eu une influence

très positive sur le commerce extérieur du pays jusqu'en 1998.

Pour le Mali, le déficit commerciale de l'année 2001

s'élève à 183,4 milliards de FCFA contre 204,4 pour 2000.

Au premier trimestre 2004, les exportations togolaises en

valeur enregistrent une croissance de 3,6% par rapport au premier semestre 2003

en s'établissant à 56,7milliards de FCFA en 2001.

Quant aux exportations béninoises, elles se sont

élevées à 255 millions d'Euro.

2.3.3 Les partenaires commerciaux de la

zone

L'UE est le principal partenaire des pays de l'UEMOA et

particulièrement la France. Ce pays contribue pour 14,7% et 48%

respectivement des exportations de la Cote d'Ivoire et du Niger. Les meilleurs

clients du Bénin sont les fabricants de textile fortement importateurs

de coton égrené : l'Inde (44 millions d'Euro),

l'Indonésie (26 millions d'Euro), la Chine (17 millions d'Euro), le

Pakistan (14 millions d'Euro) et la Thaïlande (14 millions d'Euro). La

France participe à hauteur de 7,5 millions d'Euro et demeure un des tous

premiers investisseurs du pays. Les exportations vers les pays africains ne

représentent qu'une part marginale dans le commerce extérieur du

Bénin, 14 millions d'Euro pour le Ghana, 5 millions d'Euro pour le

Niger.

Pour le Mali, l'Italie et la Suisse seraient ses deux premiers

et principaux clients et l'UEMOA représenterait environ 20% des

expéditions de marchandises. La Côte d'Ivoire entretient des

relations privilégiées avec l'UE avec 43,5% des exportations

totales au premier semestre 2001 (soit une baisse de 1,6% par rapport à

l'année 2000 et 42,6% des importations (33% au premier semestre 2000).

La France est le premier client de la Cote d'Ivoire avec 14,7% des exportations

du pays et est le deuxième fournisseur du pays après le Nigeria

avec 20,3% des importations totales en 2000 et 21,6% au premier semestre

2001.

Les pays membres de l'UEMOA sont les premiers clients du Togo.

Au premier trimestre 2004, les exportations du Togo en direction des Etats de

l'UEMOA se chiffrent à 27,9% des exportations togolaises au premier

trimestre 2004.

Parmi les clients du Togo, on citera la Chine, le Ghana,

Taiwan et la France.

Les 5 principaux partenaires du Niger à l'exportation

sont :

- La France (48% avec 54 milliards de FCFA) ;

- Le Nigeria (40% avec 42 milliards de FCFA) ;

- La Grande Bretagne (2,1% avec 2milliards de FCFA) ;

- La Côte d'Ivoire (1,2% avec 1,3 milliards de

FCFA) ;

- Le Ghana (1,1% avec 1,1 milliards de FCFA)

2.4 L'évaluation de la

compétitivité du secteur agricole nigérien

La compétitivité prix de l'agriculture

nigérienne a été mesurée essentiellement à

travers le taux de change réel spécifique au secteur. Cet

indicateur a été calculé de manière à

évaluer la compétitivité du Niger vis-à-vis du

Nigeria, pays vers lequel les opérateurs nigériens exportent une

grande partie de leurs produits agro-pastoraux.

2.4.1 L'évolution de la

compétitivité du secteur agricole : la

compétitivité de l'agriculture nigérienne vis-à-vis

du Nigeria : le taux de

change réel

Le Nigeria est le principal partenaire du Niger au niveau de

la sous région. Une part considérable des échanges entre

les deux pays passe par des circuits informels et porte essentiellement sur les

produits agro-pastoraux. C'est la raison pour laquelle la

compétitivité prix entre ces deux pays a été

mesurée au travers d'un taux de change réel bilatéral qui

prenne comme référence le taux de change parallèle CFA

Naira plutôt que le taux officiel.

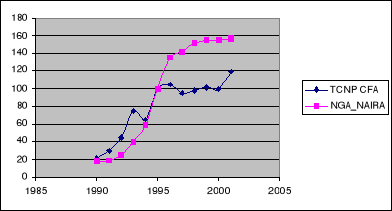

De 1990 à 1993, le niveau du taux de change réel

ainsi calculé indique que la concurrence semble avoir joué en

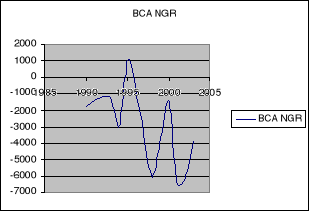

faveur du Nigeria (Cf. graphique 4). La compétitivité prix des

produits du Niger s'est dégradée de 22 points de pourcentage au

cours de la période et cette situation est en partie imputable à

l'appréciation du FCFA par rapport à la Naira (Cf. graphique 3).

En effet, la valeur du FCFA par rapport à la Naira a augmenté

d'environ 240% en trois ans sur le marché parallèle. (Cf. tableau

7)

Cette forte appréciation du FCFA a largement

compensé les effets favorables, sur la compétitivité des

produits nigériens, de la hausse des prix des produits agricoles au

Nigeria (157%). Si bien que lorsqu'on ramène les prix du Nigeria en FCFA

en les combinant avec le taux de change, ceux-ci baissent de 24,5% au cours de

la période, contre - 3,3% pour les prix observés au Niger (Cf.

tableau 7). Il s'en est suivi une dégradation de la

compétitivité du secteur agricole entre 1990 et 1993.

Tableau 7 : Progression des

composantes des taux de change réels Niger-Nigeria

|

1990-1993

|

1993-2000

|

1994-1998

|

1999-2000

|

|

Déflateur agricole Niger

|

-3,3%

|

65,8%

|

17,2%

|

4,5%

|

|

Deflateur agricole Nigeria-Naira

|

156,7%

|

287,7%

|

158,8%

|

0,5%

|

|

Taux de change parallèle du FCFA_Naira

|

239,9%

|

35,9%

|

45,2%

|

-2,8%

|

|

Déflateur agricole Nigeria_FCFA

|

-24,5%

|

185,4%

|

78,3%

|

3,3%

|

|

Taux de change réel_ Niger_Nigeria

|

-21,9%

|

72,1%

|

52,1%

|

-1,1%

|

Source : calculs des auteurs

à partir des données de la BCEAO et de la banque mondiale

2. 4.2 Performance extérieure du secteur agricole

nigérien : évaluation ex-post

L'évolution des indicateurs calculés permet de

tirer les principales conclusions ci-après :

- malgré les résultats obtenus en terme de

compétitivité prix, tout au moins entre 1994 et 1998, le

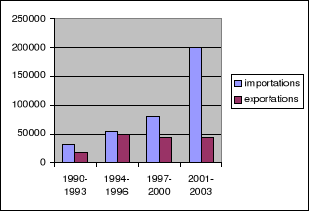

graphique 2 ci-après montre clairement que les importations

nigériennes en produits agricoles ont suivi une tendance à la

hausse tandis que les exportations sont restées relativement stables au

cours de la période post-dévaluation.

Graphique 2 : Importations et

exportations agricoles totales

- Par conséquent, la balance commerciale du secteur

agricole est demeurée structurellement déficitaire entre 1990 et

2003, ce qui traduit un véritable problème de

compétitivité pour le secteur. Malgré un impact favorable,

observé entre 1994 et 1996, la dévaluation de 1994 n'a pas permis

de renverser définitivement la tendance à la dégradation

du déficit commercial (Cf. graphique 6). Du reste, l'indicateur de

contribution de l'agriculture au solde commercial de l'économie

nigérienne a été, pratiquement chaque année,

négatif au cours de la période considérée.

Rapporté au total des échanges globaux ( exportations +

importations), le niveau de cet indicateur est passé en moyenne de -

26,9% en 1990-93 à - 6,9% en 1994-96 puis à - 47,38% en 1997-2003

( Cf. tableau 8). Cette évolution met en évidence le rôle

joué par le secteur agricole dans l'explication de la faible performance

extérieure globale de l'économie nigérienne. Ainsi, les

opérateurs du secteur n'ont pas su tirer profit de la hausse des prix

des produits étrangers résultant de la dévaluation et donc

de la compétitivité prix qui en résulte (Cf. graphique 3

et 4), pour réussir une véritable promotion des exportations et

la substitution des importations des produits agricoles.

Tableau 8 : secteur agricole

global

|

1990-1993

|

1994-1996

|

1997-2000 2001-2003

|

|

Balance commerciale (en milliards de FCFA)

|

-15,26

|

15,66

|

-37,69 -55,54

|

|

Taux d'exportation (%)

Part de marché à l'exportation (%)

Par/Monde

Par/Afrique

|

6,60

0,02

0,51

|

15,66

0,02

0,59

|

11,28 8,39

0,02 0,01

0,46 0,45

|

|

Avantage comparatif révélé à

l'exportation

Par/Monde

Par Afrique

Coefficient de spécialisation de Balassa

Indice des exportations nettes de Balassa (%)

|

231,36

475,13

-0,33

-6,36

|

523,28

337,91

-0,24

-2,81

|

496,86 564,83

305,10 382,41

-0,31 -0,38

-9,70 -10,34

|

|

Taux de pénétration des importateurs (%)

|

12

|

18

|

19 17

|

|

Taux de couverture des importations par les exportations

(%)

|

51,04

|

74,75

|

54,76 45,16

|

|

Taux de structure des importations

Par/Monde

Par/Afrique

|

332,89

191,88

|

461,43

241,45

|

557,87 555,18

268,98 249,65

|

|

Indicateur global de spécialisation (IGS)

Par/Monde

Par/Afrique

|

-101,53

283,25

|

61,84

96,45

|

-61,41 9,66

36,13 132,77

|

|

Indicateur de contribution au solde (CSX) en % des

échanges

|

-26,93

|

-6,96

|

-39,26 -58,20

|

|

Indicateur de contribution au solde/PIB (0/00)

|

-26 ?34

|

-9,27

|

-44,64 -57,02

|

Source : calcul des auteurs

à partir des données de la FAO

Une raison possible de cette contre performance

extérieure du secteur agricole nigérien pourrait provenir des

contraintes climatiques qui pèsent sur sa capacité de

production.

a) La faible performance en matière de substitution aux

importations se reflète dans l`évolution du taux de

pénétration des importations. Ce taux est passé d'une

moyenne de 12% en 1990-93 à entre 1994 et 2003 (Cf. tableau 8)

Ainsi la dévaluation de 1994 ne semble pas avoir permis

au Niger de réduire sa dépendance en matière

d'importations de produits alimentaires. Au delà du fait que la

dépréciation du taux de change effectif réel

consécutive à la dévaluation du FCFA n'a duré que

très peu de temps, cette situation peut également trouver une

explication dans les contraintes qui pèsent sur la capacité de

production agricole du Niger. Le coefficient de spécialisation de

Balassa est resté, sur l'ensemble de la période

étudiée très proche de la borne de -0,33 correspondant au

cas où un pays présente un désavantage comparatif sur un

produit donné (Cf. tableau 8). Ce résultat ne semble pas

conforter l'idée reçue selon laquelle le Niger serait un pays

spécialisé dans la production agricole.

b) Pourtant, au cours de la période

étudiée, le niveau de l'indicateur d'avantage comparatif

révélé est nettement supérieur à la norme de

100 qui traduit l'existence d'un avantage comparatif dans l'exportation d'un

produit donné. En outre la dévaluation a été suivie

par une amélioration de l'avantage comparatif du Niger vis-à-vis

du reste du monde. Toutefois, on n'observe pas la même performance par

rapport aux pays africains et l'avantage comparatif ayant baissé par

rapport aux pays africains en passant d'une moyenne de 475 avant la

dévaluation (1990-93) à environ 338 entre 1994 et 2003 (Cf.

tableau 8). Néanmoins, l'indicateur de part de marché des

produits agricoles nigériens est resté globalement très

faible (inférieur à 1% même lorsqu'on prend comme

référence les pays en voie de développement).

Au total, l'évolution des indicateurs quantitatifs

révèle que la balance commerciale du secteur agricole, tous

produits confondus, a été déficitaire au cours de la

période étudiée, ce qui reflète un problème

global de compétitivité de l'économie. La

dévaluation de 1994 ne semble pas avoir eu d'effet perceptible sur la

performance extérieure de l'agriculture nigérienne prise dans sa

globalité.

Toutefois, on peut dire que le Niger présente un

avantage comparatif dans l'exportation des produits agricoles. L'analyse des

indicateurs de spécialisation (qui tiennent compte aussi de la

performance en terme de substitution à l'importation)

révèle que cet avantage n'est pas exploité. Une des

raisons possibles pourrait provenir des multiples contraintes qui pèsent

sur la capacité de production, l'agriculture étant un secteur

fortement sujet aux aléas climatiques qui caractérisent

l'économie nigérienne.

Il convient cependant de rappeler que ces résultats

concernent le secteur agricole dans son ensemble. Une analyse relativement plus

fine permettra de voir dans quelle mesure une conclusion aussi

générale s'applique aux principales filières agro

pastorales.

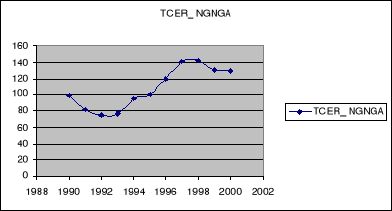

Graphique 3: taux de change nominal

parallèle du FCFA/ Naira et déflateur agricole du Nigeria

Graphique 4 :

compétitivité des produits agricoles vis-à-vis du Nigeria

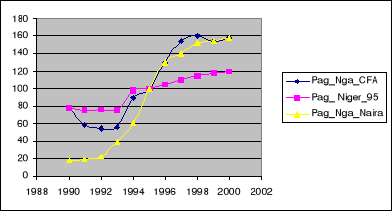

Graphique 5 : composantes du taux

de change réel pour le secteur agricole

Graphique6 : Evolution de la balance

commerciale agricole du Niger

|

|