L'optimisation de la création de valeur dans la firme bancaire : approche par les Free Cash Flow( Télécharger le fichier original )par Aubin Martial KENGNE ASSOMO Université de Douala - DESS en Gestion Financière et Bancaire 2001 |

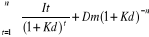

3. La détermination du coût des capitaux investisLa structure de financement comprend à la fois les dettes financières nettes 52(*) (par opposition aux dettes d'exploitation qui se noient dans le BFR) et les fonds propres comptables retraités suivant les mêmes modalités que le résultat économique. Ainsi, le coût des capitaux investis est égal au coût moyen pondéré de chacune des composantes. Soit : CP la valeur économique des capitaux propres dont le coût est ka ; D la valeur économique des dettes financières dont le coût est kd ; T, le taux de l'impôt sur les sociétés (IS) ; Km= CMPC, le coût moyen pondéré du capital Km = ka[ La formule du coût moyen pondéré du capital suppose que les capitaux propres et la dette sont retenus pour leur valeur de marché. En réalité dans la pratique, la valeur de marché de la dette est très souvent supposée égale à sa valeur comptable. La valeur économique des capitaux propres à utiliser dans la formule du CMPC est précisément le résultat de la valorisation par Discounted Cash Flow53(*) (DCF) ou en français flux de trésorerie actualisé. Il s'agit donc d'une approche itérative qui « boucle sur la valeur des capitaux propres ». Pour une société cotée, une approximation consiste à retenir la capitalisation boursière dans la formule du CMPC. On calcule le coût de la dette avant impôts par la méthode d'essai et erreurs (en d'autres termes Kd est déterminé par approximations successives), pour trouver kd dans NPo= Où NPo = le prix du marché de la dette, les coûts de flottements (coûts relatifs à l'émission d'une valeur) ; It = Le montant d'intérêt payé annuellement à l'investisseur ; Dm = la valeur de la dette à maturité ; kd = coût de la dette avant impôt (le taux de rendement de la dette avant impôt requis) ; n = nombre d'années jusqu'à

maturité ; Le coût de la dette après impôts égale : kd (1 - T) L'entreprise doit tenir compte dans la mesure de sa performance et dans la création de valeur du coût de ses fonds propres, considérés pendant longtemps abusivement ou de façon erronée comme, par essence, gratuite. Or pour un actionnaire une entreprise ne crée de la valeur que si le rendement que lui procure son action (soit en dividende soit en plus-value), est supérieur à celui qu'il peut escompter du marché en général. Ainsi, le coût des fonds propres peut s'analyser comme une exigence de rentabilité minimum des actionnaires qui, si cette condition n'est pas satisfaite se désengagent. Le rendement attendu par les actionnaires peut être évalué principalement de deux manières : Soit par référence au taux des emprunts sans risque : obligations assimilables du trésor (OAT), bon du trésor, majoré d'une prime de risque spécifique à l'entreprise ; Soit sur la base du modèle d'évaluation des actifs financiers (MEDAF) qui mesure statistiquement le degré de volatilité de la valeur de l'entreprise par rapport à la volatilité du marché, et calcule une prime de risque sur le titre de l'entreprise. Selon ce modèle, la rentabilité requise E (Rj) des actionnaires qui investissement dans le titre j est donnée par la relation suivante : E(Rj) = Rf + B(E(Rm) - Rf) Avec: Rf = rentabilité de l'actif sans risque (comme le rendement de l'OAT à 10 ans par exemple) E (Rm) = est l'espérance de la rentabilité du marché ; B est un coefficient estimé selon une régression statistique, qui exprime la sensibilité du titre aux conditions générales du marché des actions. Lorsqu'il est égal à 1, le titre se comporte comme le marché. Au-dessus de 1 il amplifie (à la hausse comme à la baisse) l'évolution globale. Sous l'unité, c'est une valeur qui « sous-réagit » aux mouvements de la conjoncture boursière (exemple : les valeurs dites « défensives » des gérants de portefeuille) ; La quantité (E (Rm) - Rf) représente la prime de risque du marché. Elle est constatée historiquement : différence de rendement entre les actions et les emprunts d'Etat. Toutefois, cette prime peut différer selon que l'on retient une période d'observation de 10, 20 ans ou 50 ans entre 4% et 8%. La conséquence majeure est que, cette libéralité peut être exploitée par ceux des entreprises qui souhaitent présenter un différentiel de rendement entre leurs titres et l'actif sans risque plus flatteur, dans le but d'attirer les investisseurs. Mais l'approche par le FCF s'en préoccupe t-elle ? * 52- Il s'agit du solde de dettes financières d'une part du disponible et des placements financiers d'autre part. Elle représente la situation nette position créditrice ou débitrice de l'entreprise vis à vis des tiers et hors cycle d'exploitation. * 53 Vernimmen P., Finance d'entreprise, Dalloz, 4e édition, 2000, p776 |

|

+

kd(1-T)(

+

kd(1-T)( )]

)]