L'optimisation de la création de valeur dans la firme bancaire : approche par les Free Cash Flow( Télécharger le fichier original )par Aubin Martial KENGNE ASSOMO Université de Douala - DESS en Gestion Financière et Bancaire 2001 |

4. La détermination du FCF et la valeur de l'entrepriseLa méthode FCF consiste à appliquer, pour le calcul de la valeur de l'actif économique, les techniques de choix des investissements. Comme nous l'avons vu, les flux qui doivent être retenus sont les flux de trésorerie après impôt dégagés par l'actif économique (en d'autres termes, il s'agit des flux de trésorerie libérés du financement du besoin en fonds de roulements et de l'investissement). Ils doivent être actualisés à l'infini au coût moyen pondéré du capital. Plus précisément, on procède à la prévision de flux de trésorerie que l'on actualise pendant un certain nombre d'années appelé horizon explicite variable selon les secteurs et on borne l'horizon par une valeur terminale. Cette valeur est, en fait, le dernier « cash flow » de l'horizon prévisionnel. Il représente la situation d'équilibre de la société et est actualisé sur une période infinie. Rappelons que le FCF se détermine comme suit : Free Cash Flow = + Résultat d'exploitation - IS calculé sur la base du Résultat d'exploitation (X% de RE) - Variation du BFR - Investissements [Acquisitions - Cessions] + Amortissements Une fois que le FCF est déterminé, la valeur des actifs opérationnels (V par la suite) correspondant à la somme des FCF futurs actualisés, on peut écrire : V = Or, le plan d'affaires de la société à valoriser fournit seulement des prévisions sur n années. Par conséquent on décompose la formule ci-dessus en 2 éléments : V = On appelle Valeur Terminale (VT) la somme :

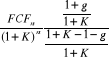

Pour calculer cette somme, on suppose que les FCF ont, au delà de n années, un taux de croissance annuel égal à g. Dans ce cas : VT = VT = Pour calculer cette somme, on se réfère à la formule de la série géométrique :

Dès lors, en remplaçant

« q » par VT = Il est alors possible de simplifier par 1+K et d'annuler 1-1 ce qui permet d'aboutir à : (7) VT = Finalement : V54(*) =

Après avoir essayé de montrer dans un premier temps les limites du critère traditionnel du taux de rentabilité des capitaux propres (ROE), notamment le fait qu'il soit peu conforme à la réalité économique, sa dépendance à la structure de capital, son hétérogénéité, et enfin sa propension à faciliter la diffusion d'informations asymétriques, nous avons dans un deuxième temps présenter la méthode FCF non pas sans avoir fait état du contexte qui l'a suscité, il importe maintenant de préciser les conditions qui fondent la réussite de cette approche au sein de l'entreprise, pour l'intérêt premier des apporteurs de fonds en général et de l'actionnaire en particulier. Comme on a pu s'en rendre compte au vu de ce qui précède, la méthode FCF appelle à la plus grande discipline dans l'utilisation des ressources. * 54 Prof Jacques Pasquier, « Valeur économique ajoutée ou flux de trésorerie libérés ? », www.univfribourg.edu |

|

(1)

(1) +

+

(2)

(2) =

=

+

+  +

... (3)

+

... (3) +

+

+ ... =

+ ... =  [

[ +

+  +...] (4)

+...] (4)

(5)

(5) =

=

,

la formule de la valeur terminale devient :

,

la formule de la valeur terminale devient : =

=  (6)

(6)

+

+

(8)

(8)